上東區的一年#

羅素.薩奇基金會(Russell Sage Foundation)除了圓桌會議與暑期營外,還有訪問學者計畫,提供紐約上東區(Upper East Side)補貼公寓,學者唯一的義務只是準時出現吃免費午餐。

- 1991–92 學年度,卡梅勒(Colin Camerer)、康納曼(Danny Kahneman)、塞勒(Richard Thaler)三人組隊申請

- 康納曼的妻子、心理學家崔斯曼(Anne Treisman)也加入

- 特沃斯基(Amos Tversky)定期來訪,本應是黃金一年

但事情並未如預期。塞勒正經歷離婚,崔斯曼與康納曼在柏克萊的家被一場大火燒毀。除此之外,雙方都已比 1980 年代初太忙太分心,無法像在 Stanford 或溫哥華那樣集中火力合作。

窄框架的核心問題#

那一年浮現的關鍵概念是窄框架(narrow framing)。

- 屬於心理帳戶(mental accounting)的延伸:經濟事件何時應該整合一起評估,何時分開?

- 渡假時,每項開銷(交通、旅館、用餐、紀念品)是各自結算,還是視為「渡假」這個總類別?

- 核心問題:人何時會因為「逐件處理」而陷入麻煩,而不是把事件視為投資組合?

大膽預測與膽小選擇#

康納曼與羅瓦洛(Dan Lovallo)合作,提出管理決策受到兩個方向相反但未必抵銷的偏誤拉扯:

- 大膽預測:源自「內部觀點(inside view)」vs「外部觀點(outside view)」的區分

- 膽小選擇:源自損失趨避(loss aversion)

內部觀點 vs 外部觀點#

康納曼用一個自己的書籍計畫為例:

- 一個跨領域團隊負責編寫中學決策課程

- 開始幾個月後,康納曼私下調查每位成員預估完成時間,答案介於 18 到 30 個月

- 但團隊中有位課程開發專家,當被問「拿你看過的其他類似團隊來比較」時,他不情願地承認:沒有一個團隊在 7 年內完成,而且 40% 從未完成

內部觀點:身處團隊中,被樂觀情緒籠罩,忘了參考「基底比率(base rates)」。外部觀點:以類似專案的歷史紀錄為基準,預測準得多。

康納曼自己也會犯這個錯。特沃斯基過世後,他要把兩人原本計畫合編的書完成,自信「不超過半年就能完工」。塞勒大笑,他才意識到那正是內部觀點。結果這本書 4 年後才出版。

膽小選擇與組織誘因#

每位主管對自己「會被歸咎」的結果都會損失趨避。

- 公司獎懲制度往往加劇這種傾向:大賺只得到適度獎勵,等量虧損則可能丟工作

- 連風險中性的人在這種制度下也會變成高度規避風險

- 組織結構並未解決問題,反而讓問題惡化

23 個案子的故事#

塞勒對一家平面媒體集團的高階主管講課,老闆也在後排旁聽。

- 假設情境:50% 機率賺 200 萬美元,50% 機率虧 100 萬美元(期望值 +50 萬)

- 23 位事業部主管中,只有 3 人願意接案

- 塞勒接著問 CEO:若這些案子互相獨立,你希望接幾個?

- CEO 回答:全部 23 個都要!

把 23 個案子當投資組合:

- 期望收益 1,150 萬美元

- 整體虧錢機率不到 5%

- 對 CEO 而言這是理所當然的決定

「那就意味著你有問題了。」塞勒對 CEO 說:「你想要 23 個但只會拿到 3 個。要不就是雇了膽小的主管,要不就是你的誘因制度根本不獎勵這種風險。」

接著塞勒問一位拒絕的主管原因。對方坦言:成功大概拿到三個月薪水的紅利,失敗則可能丟工作——他不想在硬幣翻一面之間賭上自己的飯碗。

製藥公司案例#

塞勒在一家大藥廠擔任顧問時也看到類似現象。

- 公司每年砸十多億美元做研發,每個新化合物都像一張彩券

- 在研發部門,他們理解這種思維

- 但在行銷與訂價部門,一個只要花一點點錢的小規模實驗(測試不同訂價方式以提升服藥順從性 compliance)卻被當成「太冒險」而擱置

- 對該主管的預算來說它顯得冒險,對整家公司來說根本微不足道

笨老闆問題#

在多數委託—代理(principal–agent)失敗中,真正失序的常是「老闆」,不是「員工」。

- 要讓主管願意承擔風險,必須在做決定當下就有「事前價值最大化即可被獎勵」的環境,即使事後虧錢也不該被懲罰

- 後見之明偏誤(hindsight bias)讓這件事更難:老闆事後往往忘了自己當初也覺得是好主意

- 塞勒稱這類情況為「笨老闆問題(dumb principal problem)」

股權溢價之謎#

塞勒與來康乃爾(Cornell)攻讀財金博士的貝納茨(Shlomo Benartzi)合作。

- 貝納茨善於「煩」塞勒(按時打電話追進度),是塞勒對抗自身懶惰的最佳搭檔

- 他們鎖定一個著名異象:股權溢價之謎(equity premium puzzle)

- 由梅赫拉(Raj Mehra)與普雷史考特(Edward Prescott)1985 年論文提出

- 1889–1978 年間,股票相對於短期國債的溢價約為每年 6%

普雷史考特是保守理性預期陣營的核心成員(後因實質景氣循環獲諾貝爾獎)。連他都承認這是一個讓他世界觀尷尬的異象。

- 股票報酬高於國庫券並不奇怪——投資人風險趨避,必然要求溢價

- 真正的問題是:這個溢價合理的數量是多少?

- 梅赫拉與普雷史考特計算出,他們的模型能解釋的上限約 0.35%,與歷史 6% 差距巨大

薩繆爾森的賭注#

要解開這道謎題,先看薩繆爾森(Paul Samuelson)的故事。

- 他向同事布朗(E. Carey Brown)提議:丟硬幣,正面贏 200 美元,反面輸 100 美元

- 布朗拒絕:「我會比較在意輸的 100」——損失趨避

- 但布朗又說:「丟一次我不接,丟 100 次我願意。」

薩繆爾森證明這在邏輯上不一致:

- 用「逆向歸納(backward induction)」:先想像玩了 99 次後第 100 次可選擇是否再玩——他會拒絕

- 既然第 100 次會拒,第 99 次本質上也是「單次賭注」,也會拒

- 一路推回去,第 1 次也應拒——所以接 100 次本身就矛盾

- 薩繆爾森的結論:「不值得做一次的事,做兩次、三次 ⋯ 也不值得。」

- 他的診斷:布朗的錯在於誤解大數法則,忽略了 100 次後仍可能輸光的極小機率

短視損失趨避#

塞勒與貝納茨認為薩繆爾森只說對了一半。

薩繆爾森說布朗錯在「接受 100 次」,但塞勒與貝納茨認為他錯在「拒絕單次」。窄框架才是元凶。

- 接 100 次的期望收益是 5,000 美元

- 虧超過 1,000 美元的機率約為 1/62,000

- 拉賓(Matthew Rabin)後來在「異象」專欄與塞勒合寫:「拒絕這個賭注的人,律師大概能讓他被認定為法律上的瘋子。」

- 既然 100 次理應接受,根據薩繆爾森自己的邏輯,單一賭注也不該拒絕

- 塞勒與貝納茨稱此現象為短視損失趨避(myopic loss aversion)

應用到股債配置#

同樣的邏輯用在股權溢價:

- 投資人持有大量債券,是因為他們看得太短期

- 股票每年若多賺 6%,在 20–30 年的長期下,輸給債券的機率很小

- 高溢價是因為投資人不斷以短期視角檢視部位

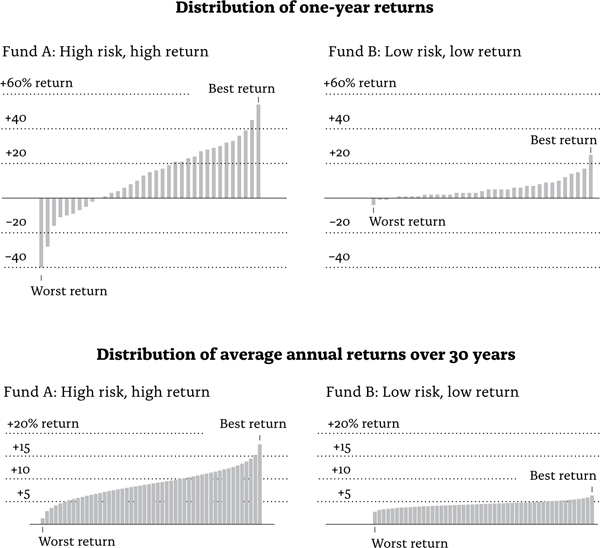

USC 退休金實驗#

塞勒與貝納茨找南加州大學(USC)新進非教職員工做實驗:

- 唯二的退休金選項:高風險高報酬、低風險低報酬

- 兩種版本顯示報酬:年度報酬分佈、30 年模擬平均年報酬分佈

- 資料相同,唯一差異是呈現方式(屬於 SIF,supposedly irrelevant factor)

結果:

- 看年度報酬的人,把 40% 配置在「股票」

- 看 30 年平均的人,把 90% 配置在「股票」

Figure 9: 短期與長期報酬分佈對照

與康納曼、特沃斯基的共同論文#

塞勒、康納曼、特沃斯基(加上施瓦茨 Alan Schwartz)唯一的合著論文(1997 年發表,紀念特沃斯基專刊)。

- 柏克萊(Berkeley)學生模擬投資組合經理

- 兩個投資選項,差別在查看頻率:每模擬年 8 次、1 次、5 年 1 次

- 結果如短視損失趨避所預測:

- 一年看 8 次的人只配 41% 在股票

- 一年看 1 次的人配 70% 在股票

2010 年以色列法規改變,退休金績效報告從顯示「最近一個月」改為「過去一年」報酬,投資人隨即將更多資產移往股票、減少交易,這個自然實驗完美佐證了短視損失趨避。

投資建議#

塞勒給任何詢問投資建議者的回答:買一個多元化、偏重股票的投資組合(特別是年輕時),然後除了體育版以外不要讀報紙。填字遊戲可以,看財經頻道嚴格禁止。

計程車司機的窄框架#

那年塞勒與卡梅勒常一起搭計程車,與司機聊起工時。

- 多數司機向車隊租車 12 小時,固定租金、油錢自付、跳表所得歸自己

- 部分司機採「目標所得策略」:賺到目標金額就收工

這成了他們、羅文斯坦(George Loewenstein)一直在思考的「努力」計畫的最佳實證題材。

- 卡梅勒設法取得計程車公司的行車紀錄

- 又從紐約市計程車與禮車委員會取得兩份資料

- 邀勞動經濟學家、暑期營畢業生巴布科克(Linda Babcock)加入做計量

違反勞動供給的結果#

核心問題:工資較高的日子,司機是否工作較久?

- 標準經濟學:需求曲線下傾、供給曲線上揚;工資愈高,勞動供給愈多

- 實證結果相反:工資愈高,司機工作時數愈短

這不是說整體計程車產業的勞動供給曲線向下傾斜。若工資長期翻倍,當然會吸引更多人開計程車。問題出在在已決定要工作的那天,司機如何決定何時收工。

經驗會修正偏誤#

- 計程車是典型「土撥鼠日(Groundhog Day)」式的學習情境,每天高度重複

- 資深司機在好日子會多開,在壞日子才早收

- 新手司機則明顯設了每日所得目標,達標就回家

為何用日所得當目標?#

- 若以月為單位均勻分配工時,可多賺約 5%

- 若好日子多開、壞日子少開,可多賺約 10%

- 但日目標當作一種自我控制機制:「開到達標或滿 12 小時」是容易遵守、也容易向另一半交代的規則

- 反之,要解釋「今天提早回家是因為今天賺得少」會是一段漫長的對話——除非配偶是經濟學家

這篇論文也收進那期紀念特沃斯基的《經濟學季刊》(Quarterly Journal of Economics)特刊。