經濟學曾經懂得自我控制#

經濟學家並非一直對自我控制問題如此遲鈍。在大約兩個世紀的時間裡,討論這個主題的經濟學家其實非常了解「人類」(Humans)。其中一位早期先驅,正是自由市場經濟學的祭司——亞當·斯密(Adam Smith)。

- 大眾熟悉的《國富論》中,「看不見的手」其實只被輕輕提及一次,且斯密還補了一句謹慎的話:「這也不見得會讓社會變得更糟。」這距離「結果一定最好」的斷言相當遙遠。

- 斯密真正的行為經濟學討論出現在更早的 1759 年《道德情操論》(The Theory of Moral Sentiments)。

- 他把自我控制描繪成**「激情(passions)」與「公正旁觀者(impartial spectator)」**之間的衝突。

- 激情的關鍵特徵是近視:「我們十年後才能享受的快樂,比起今天可以享受的,幾乎引不起我們的興趣。」

其他早期經濟學家也意識到類似問題:

- **耶方斯(William Stanley Jevons)**在 1871 年指出,現在消費相對於未來消費的偏好會隨時間遞減。

- **庇古(Arthur Pigou)在 1921 年留下名句:我們的「望遠鏡式才能(telescopic faculty)」**有缺陷,所以未來的快樂看起來比較小。

- 費雪(Irving Fisher)在 1930 年《利息理論》首次用無異曲線分析跨期選擇,但他明確表示這是規範性模型,不是描述性的。他甚至舉了一個生動例子:那個從不修補漏雨屋頂的農夫——下雨時補不了,不下雨時又不需要補。

薩繆爾森與折現效用模型#

把「人類」從經濟學中清除的關鍵一步,是 1937 年才二十二歲的薩繆爾森(Paul Samuelson)所提出的折現效用模型(discounted utility model)。

- 核心想法:消費對你現在的價值高於未來。

- 若一年後的晚餐只值現在的 90%,便稱年折現率約為 10%——這是指數折現(exponential discounting)。

- 模型乾淨、簡潔、好算,立刻成為跨期選擇的標準工具。

Figure 5: Samuelson 折現效用模型(指數折現曲線)

薩繆爾森本人在論文最後兩頁特別指出模型的「嚴重限制」:如果人們的折現率隨時間改變,他們就可能時間不一致(time-inconsistent)——在沒有任何新資訊出現的情況下,改變原本的計畫。

整個經濟學界卻很快忘了這段警告。Kahneman 稱之為理論誘發的盲目(theory-induced blindness):當經濟學家投身於數學嚴謹性的喜悅中,他們忘記了費雪僅僅七年前才寫過的行為觀察,也忘記了薩繆爾森自己的提醒。

雙曲折現與時間不一致#

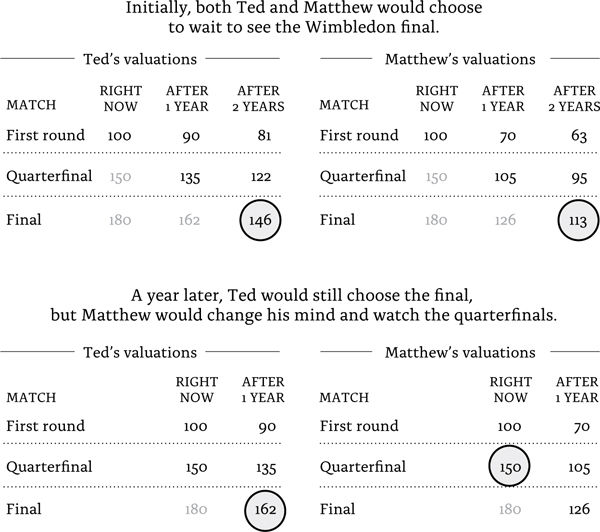

要看出指數折現與其他折現方式的差別,可比較兩個觀眾:

- Ted 是指數折現者:每年折現 10%,一場溫布頓決賽今年值 100 utils,明年 90,後年 81。

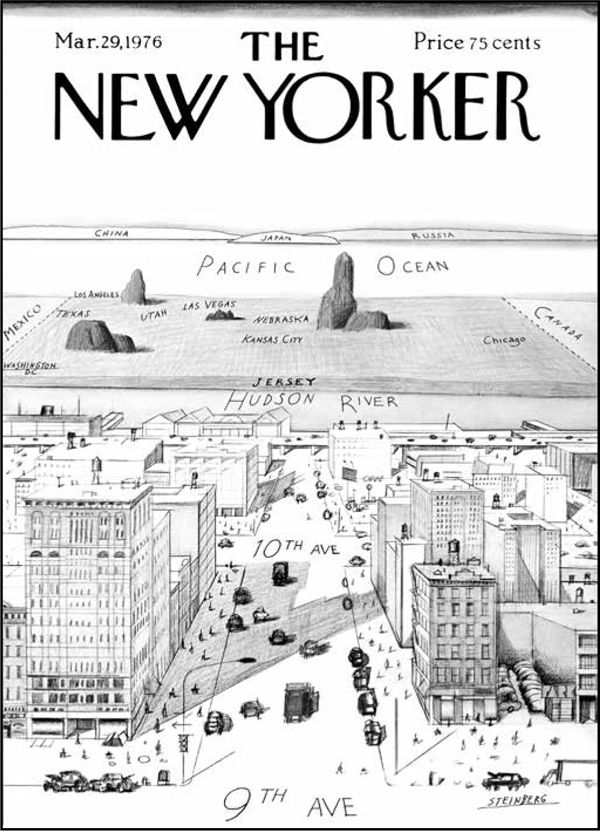

- Matthew 是雙曲折現者(hyperbolic discounting,更精確說是擬雙曲):第一年砍 30%,第二年再砍 10%,之後就停止折現。他的時間望遠鏡就像那張紐約客封面《從第九大道看世界》——眼前的兩個街區看起來和遠方的整片大陸一樣遠。

Figure 4: Steinberg《View of the World from 9th Avenue》紐約客封面(1976)

現代名詞多用**現時偏誤(present-biased)**來描述這類偏好。

設想兩人面對三選一:

- A:明天的第一輪比賽(基準值 100)

- B:明年的八強賽(基準值 150)

- C:兩年後的決賽(基準值 180)

| 選項 | Ted(指數)現值 | Matthew(雙曲)現值 |

|---|---|---|

| A | 100 | 100 |

| B | 135(90% × 150) | 105(70% × 150) |

| C | 146(81% × 180) | 113(63% × 180) |

- Ted 一開始就選 C,一年後也不改變心意,因為此時 C 仍值 162,高於 B 的 150。

- Matthew 一開始也選 C,但一年後會反悔改選 B,因為此時 C 折現後只剩 126,低於 B 的 150。

這就是時間不一致:當 Matthew 帶著望遠鏡到了東京,他才赫然發現上海比想像中更遠。

消費函數的演化:經濟學人愈來愈聰明#

跨期選擇並非抽象議題,它正是宏觀經濟學中**消費函數(consumption function)**的核心。假設政府給每人 $1,000 減稅,會被花掉多少?三位重量級經濟學家給出截然不同的答案,而背後反映的是模型中「人」的演化。

- 凱因斯(Keynes):邊際消費傾向(MPC)依社會階級而異。中產家庭儲蓄 5%,所以會花掉 $950。

- 傅利曼(Friedman)的恆常所得假說:家庭會把意外之財攤平到三年消費,當年只花約 $317。

- 莫迪利安尼(Modigliani)的生命週期假說(life-cycle hypothesis):人們會把終身財富攤平到一生消費。若還能活四十年,當年只花 $25。

- 巴羅(Robert Barro):父母會關心子孫的效用,且減稅由發債支應、未來終須加稅償還,於是理性的人會把整筆錢留作遺贈,當下消費為零。

從凱因斯到巴羅,每一步都讓模型裡的「人」變得更聰明、更有意志力、視野更遠。但若判準是預測準確度,凱因斯(稍微加一點傅利曼的平滑)才是贏家。經濟學界卻採用「愈聰明愈好」的捷思,於是莫迪利安尼勝出。

薩勒在康乃爾心理系演講時介紹生命週期假說,全場哄堂大笑,以為他在開玩笑。心理學家難以置信:經濟學系的同事居然真的這樣描述人類行為。

行為生命週期假說#

莫迪利安尼的模型不僅假設人們聰明到能計算終身財富、有自我控制力執行最適計畫,還暗藏一個假設——財富是可替代的(fungible)。不論是現金、房屋淨值、退休金或祖傳油畫,財富就是財富。

薩勒與薛弗林(Hersh Shefrin)提出行為生命週期假說(behavioral life-cycle hypothesis),把心理帳戶納入其中:

- 家庭一年的消費,不只取決於終身財富,還取決於財富被放在哪個心理帳戶。

- 中樂透得 $1,000 的 MPC,遠高於退休金帳戶增值 $1,000 的 MPC。

- 一項研究甚至發現,退休帳戶績效愈好,投資人反而提高儲蓄率——MPC 為負,因為他們把好績效外推到未來。

要理解家庭消費行為,必須回到研究「人類」,而不是「經濟人」。人類有激情、有故障的望遠鏡、會把不同錢包當成不同的錢,並會被短期股市報酬影響。下一章將提出一個專門描述這種人類的模型。