來自費城的一份手稿#

圖書館那天之後,我打電話向費希巴赫(Baruch Fischhoff)道謝。他告訴我,卡尼曼(Daniel Kahneman)與特沃斯基(Amos Tversky)正在做一個關於決策的新計畫,並建議我向華頓的 Howard Kunreuther 索取草稿。我打了電話,挖到寶——他真的有一份,並且寄給了我。

那篇論文當時叫「價值理論(Value Theory)」,紙上滿是 Howard 留下的批註。後來作者把標題改為「展望理論(prospect theory)」,這篇文章日後讓卡尼曼在 2002 年拿下諾貝爾獎(特沃斯基若仍在世,必然共享此獎)。

對我而言,這篇文章比「捷思與偏誤」更切中清單上那些怪行為。兩件事立刻抓住了我的目光:一個組織原則,以及一張簡單的圖。

規範性 vs. 描述性:兩種理論的分家#

論文的組織原則是把理論分為兩種:

- 規範性理論(normative theory):告訴你「應該怎麼做」才符合邏輯一致與最適化。例如畢氏定理就是計算直角三角形邊長的規範性理論——用別的公式就會錯。

- 描述性理論(descriptive theory):嘗試刻畫人們「實際上」如何做決策。

試試這個畢氏直覺題:

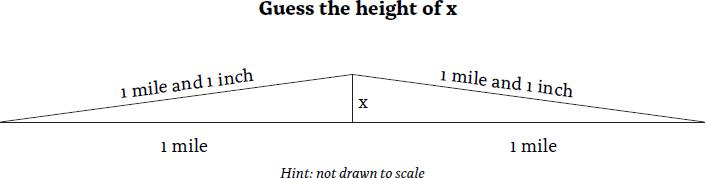

- 兩段各一英里長的鐵軌頭尾相接、兩端被釘在地上。

- 天氣變熱,每段鐵軌膨脹一英寸,整段只能像吊橋一樣翹起來。

- 中點離地面有多高?

多數人猜「大概也是一兩英寸」——正確答案是 29.7 英尺。

Figure 1: 鐵軌膨脹拱起示意

如果我們把畢氏定理當成「描述性模型」,預測一般人會回答「30 英尺」,結果會慘不忍睹——大家平均給出的答案是 2 英寸。

傳統經濟學的問題正在這裡:

- 它用同一個理論同時做規範性與描述性說明。

- 廠商理論假設企業會把邊際成本等於邊際收益;人力資本理論假設你會精算未來收入再決定要不要念某個科系。

- 但很少高中生或大學生真的這樣做決定,多數人只是選了自己有興趣的科目,沒去推算未來生涯的長期報酬。

展望理論的突破,就是明確切開規範性與描述性,並專注做出能準確預測 Human 行為的描述性模型。

從 Bernoulli 到 von Neumann:理性決策的譜系#

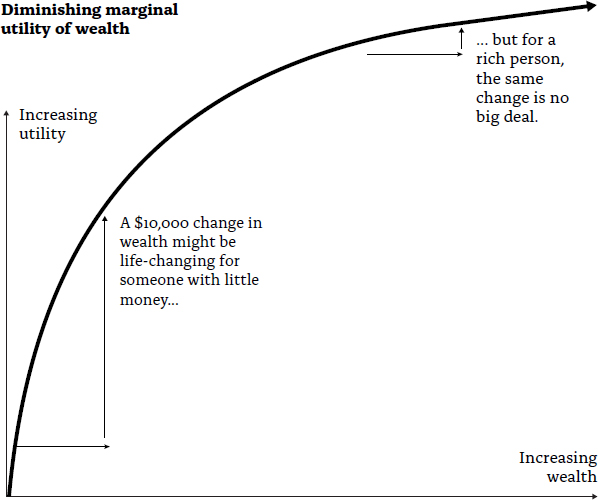

不確定性下的決策理論,可追溯至 1738 年的 Bernoulli。他研究「聖彼得堡悖論」時提出了:

- 財富帶來的效用會隨財富增加,但增加的速度遞減——也就是「邊際效用遞減(diminishing sensitivity)」。

- 對窮人來說,意外得到 10 萬美元是改變人生;對 Bill Gates 而言則幾乎察覺不到。

- 這條凹曲線同時隱含了風險趨避(risk aversion):與其賭一個期望值相同的賭局,多數人會選擇穩拿。

Figure 2: 財富的邊際效用遞減曲線

1944 年,數學家 von Neumann 與經濟學家 Morgenstern 出版鉅作《賽局理論與經濟行為》,正式建立了期望效用理論(expected utility theory)。

- 他們的做法是先寫下幾條理性選擇的公設(axiom),例如「遞移性(transitivity)」:若你喜歡 A 勝於 B、B 勝於 C,則必須喜歡 A 勝於 C。

- 他們證明:只要你想滿足這些公設(而你應該想),你的決策就「必然」會遵循期望效用理論。

期望效用理論作為規範性工具完全站得住腳:當我自己要決定重大事項(如重貸房屋、是否創業)時,我也會以這套理論為指引。但它從來不是對人類實際行為的好描述。

卡尼曼與特沃斯基的展望理論,從一開始就放棄「同時當規範與描述」的奢望,只想當一套好的描述性理論。這對我來說等同於一張任務宣言——建立能準確描繪人類行為的經濟模型。

那張改變我研究生涯的 S 型曲線#

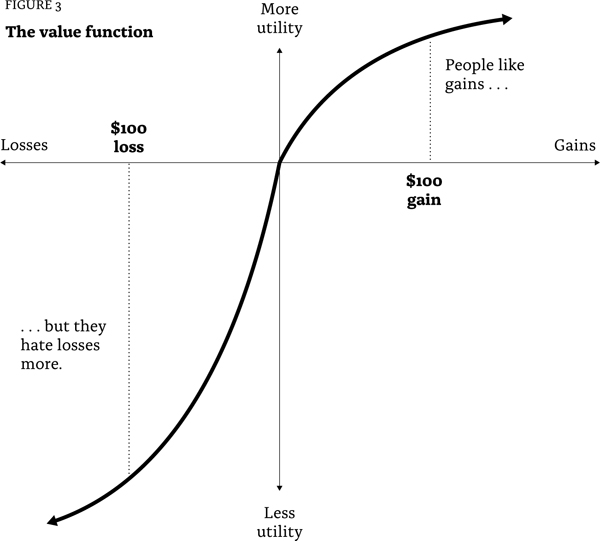

論文裡的「價值函數(value function)」是真正的引擎。Bernoulli 以來的效用模型都把焦點放在「財富水準」,但卡尼曼與特沃斯基把焦點挪到「財富變化」——這個看似細微的調整其實是激進的革命。

Figure 3: Kahneman-Tversky 價值函數(S 形曲線與損失趨避)

人類本來就是用「變化」感受世界:

- 你從辦公室走進溫度相同的會議室,根本不會注意溫度;只有當室溫明顯偏離身體已適應的環境,才會察覺。

- Jane 年收入 8 萬美元,意外拿到 5,000 美元年終,她不會去想「我一生財富變化了百分之多少」,她會想:「哇,多了 5,000 塊!」

- 我們對人生的感受,是相對於某個參考點(status quo 或預期)的變化。

S 型的價值函數把這個洞見圖像化,蘊含三個極深的智慧:

- 收益面呈凹形,代表收益的邊際效用遞減:賺到的第 1,000 美元比第 2,000 美元有感。

- 損失面呈凸形,代表損失的邊際痛感也遞減:從損失 10 到 20 美元的痛感差距,遠大於從損失 1,300 到 1,310 的差距。

- 這正是心理學最早的發現之一——Weber-Fechner 法則:可察覺的最小差異與該變數的量級成比例。

一個有趣的 Weber-Fechner 例子來自 NPR 節目 Car Talk:聽眾抱怨兩盞車頭燈同時燒壞,覺得太巧。其實兩盞燈並非同時壞——先壞一盞時你根本沒注意(從兩盞到一盞不構成可察覺的差異),直到第二盞也壞、變成零盞,才終於發現。Linnea 願意為 45 美元的時鐘收音機開十分鐘的車省 10 美元、卻不願意為 495 美元的電視這樣做,也是同樣的道理:10 美元相對於 495 美元,不構成可察覺的差異。

收益怕風險、損失追風險#

對收益與損失皆有遞減敏感度,會推出一個有趣的預測:人對收益風險趨避,對損失卻風險追求。卡尼曼與特沃斯基用兩組對照問題驗證了這一點:

- 問題 1:已先拿到 300 美元,再選 (A) 確定再得 100,或 (B) 50% 機率再得 200、50% 機率不得不失。多數人選 A。

- 問題 2:已先拿到 500 美元,再選 (A) 確定損失 100,或 (B) 50% 機率損失 200、50% 機率不損失。多數人選 B。

兩個問題若用「最終財富水準」看是等價的,但人們的選擇明顯不同——因為他們是用「變化」看世界。

損失趨避:行為經濟學的核武#

把 S 曲線從原點看,會發現損失那一側比收益那一側陡得多:

- 粗略地說,損失帶來的痛感大約是同等收益帶來快樂的兩倍。

- 這就是「損失趨避(loss aversion)」。

損失趨避一眼解釋了 Rosett 教授的酒:

- 把他地窖裡的一瓶酒拿走,他感受到的損失是同樣市價買進一瓶所帶來快樂的兩倍。

- 因此他不願意去買,也不願意賣——這就是稟賦效應的根源。

「我們用變化感受人生」、「對收益與損失皆有邊際遞減敏感度」、「損失比同等收益更刺痛」——這張 S 形圖把人類的決策心理濃縮成一幅畫。當時我還不知道,自己往後的整個學術生涯,都將在這條曲線上反覆遊走。