為什麼女性的投資績效通常較好?#

全球研究顯示女性投資人的帳戶報酬普遍勝過男性。

財金教授 Brad Barber 與 Terrance Odean 在 Wall Street Journal(2009)指出:女性平均每年高出男性約 1 個百分點,原因是她們交易較少、風險較低、預期較保守。

自信過度(overconfidence)似乎是男性投資人的特色之一。

作者觀察到:在女性學員學會建立指數投資組合後,最大的風險來源往往是丈夫——追熱股、預測經濟、想多冒險換高報酬。

折衷方案:90% 指數 + 10% 個股#

如果你(或另一半)真的忍不住想自選個股,請限制在不超過總資產 10%,剩下 90% 留在多元化指數型基金。

- 你不太可能長期勝過指數

- 但偶爾會有運氣好的時候

- 且過程也許還挺有趣

巴菲特門徒的投資俱樂部#

1999 年作者與一群老師組成投資俱樂部:

- 起初追新聞、訂電子報、看 Wall Street Journal、CNBC——帳戶被打趴

- 2000 年底開始遵循巴菲特(Warren Buffett)方法

- 1999/10 – 2011/1 年化 8.3%

- 2008 年 MoneySense 雜誌將該俱樂部成績與方法公開報導

即使有不錯的成績,作者也明白:長期戰勝指數的機率仍然有限。Lance Armstrong 七奪環法都沒能持續贏下去;多數投資人最終會被分散化的指數組合修理。

因此作者所有的退休金都放在指數。10% 自選個股只是給「真的忍不住」的人一條折衷出路。

個股投資人必須掌握的兩件事#

1. 股價下跌是好事#

如果你準備持續買進至少 5 年,你應該希望市場停滯或下跌。當你選了一家好公司,市場恐慌下殺時,你應該慶祝並加碼。

2. 學會辨識「好生意」#

「定義你不知道什麼」是關鍵。

即使是當紅的 Apple,作者的俱樂部也沒買——因為他們無法回答:

- Apple 的競爭優勢未來怎麼維持?

- 它在開發什麼?為什麼?

- 它十年後是否仍會是最受歡迎的公司?

不在你能力圈(circle of competence)內的,就別碰。

簡單可預測的生意,比閃亮的科技股更可靠#

巴菲特門徒林區(Peter Lynch)名言:「買一家任何笨蛋都能經營的公司——因為總有一天笨蛋會接手。」

比爾蓋茲(Bill Gates)1998 年於 University of Washington 對商學生說:

「科技股的本益比(P/E ratio)應該比 Coke、Gillette 等舊經濟更低,因為我們(科技公司)會被遊戲規則突然改變。」

但實際情況卻反過來——科技股本益比反而更高。

什麼是 P/E ratio?#

| A 公司 | B 公司 | |

|---|---|---|

| 股價 | $5/股 | $100/股 |

| 年營業利潤 | $1M | $1M |

| 流通股數 | 5,000,000 | 20,000 |

| 收購整家公司成本 | $25M | $2M |

| P/E ratio | 25 | 2 |

雖然 A 的單股價較低,但整體買起來比 B 貴 12 倍。單股價格與貴不貴無關。

舊經濟 vs. 新經濟(科技)#

Wharton 教授席格爾(Jeremy Siegel)在《The Future for Investors》研究結論:

過去 50 年最賺錢的股票名稱不是 IBM 或 Texas Instruments,而是 Exxon Mobil、Johnson & Johnson、Coca-Cola 等舊經濟。

原因:

- 舊經濟股息殖利率較高

- 股息再投入時能買到更多股票

- 雪球效應隨時間放大

持久型生意的特徵#

案例:Coca-Cola#

作者俱樂部 2004 年以每股 $39 買入。雖然漲到 +72% 後因 P/E 上升而停止加碼,但仍是「最佳購買」之一:

理由:長期競爭優勢 + 價格合理 + 20 年後幾乎肯定賺更多。

可口可樂歷年每股盈餘(EPS):

| 期間 | 平均 EPS |

|---|---|

| 1985–87 | $0.26 |

| 1988–90 | $0.43 |

| 1991–93 | $0.72 |

| 1994–96 | $1.19 |

| 1997–99 | $1.45 |

| 2000–02 | $1.57 |

| 2003–05 | $2.06 |

| 2006–08 | $2.65 |

| 2009–10 | $3.21 |

新興市場仍持續貢獻成長:2010 年印度銷量 +17%、南歐亞地區 +20%。

買「能持續調漲價格」的公司#

反例:Dell。

- 卓越企業,但科技產品價格逐年下跌

- 2001–2005 平均淨利率 6.34%;2006–2010 降到 4.08%

- 必須年年推出更好的產品才能維持競爭力

- 20 年後是否還是「家喻戶曉」?難說

反觀 Coca-Cola、Johnson & Johnson、PepsiCo:靠品牌忠誠度就能穩定推升價格,無須每年推出「下一個革命性產品」。

低負債的力量#

當經濟衰退時,高負債企業會被利息綁住、被迫裁員或變賣資產,競爭優勢會被削弱。

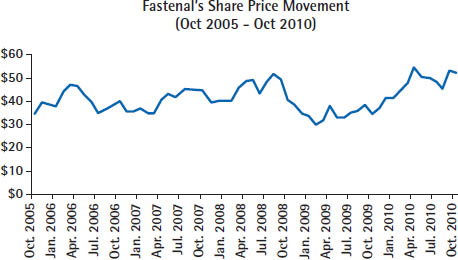

案例:Fastenal(俱樂部 2005 年買進)#

- 建材銷售公司,無長期負債

- 2008 年衰退時房屋市場重挫

- 沒有貸款壓力,反而能在低點吃下競爭對手資產

- 2010 年底股價甚至高於 2005 年泡沫時期

Figure 9.1: Fastenal's Debt-Free Balance Sheet Gives Price Stability During Recession

作者偏愛的衡量方式#

不用「負債/股東權益」(debt-to-equity):

- 為什麼希望公司賣掉廠房抵債?那會傷害賺錢能力

改用「負債/獲利(debt-to-earnings)」:

- 若過去三年平均淨利接近或高於公司總負債 → 算「保守融資」

- 這是作者個股的最低門檻

Figure 9.2: Sample of Businesses With Low Debt, Relative to Income

經營效率:Return on Total Capital#

兩家公司同樣每年賺 $1B,但:

| A 公司 | B 公司 | |

|---|---|---|

| 總資產 | $10B | $5B |

| 淨利 | $1B | $1B |

| 總資本回報率 | 10% | 20% |

B 公司更有效率——用較少資本賺到同樣利潤。

Return on Total Capital = 淨利 / (股東權益 + 負債)

衡量企業使用「股東與債權人的錢」生財的效率。

篩選方式#

作者建議付費訂閱 Value Line 投資資料庫:

- 用 stock screen 找長期高 RoTC 的公司

- 單一年度高 RoTC 不算數

- 2010/10 作者篩選 2,000+ 公司:

- 不到 10% 該年 RoTC 超過 15%

- 僅約 5% 過去 10 年 RoTC 平均 ≥ 15%

- 範例公司:TJX、Weight Watchers、Garmin、Colgate Palmolive、Coach、Stryker、Heinz、Microsoft、Coca-Cola、PepsiCo、Johnson & Johnson、Starbucks

經營者誠實 + 高內部持股#

找內部人持股 ≥ 10%(甚至 20%)的公司:經營者也是股東,與小股東利益較一致。

範例:Netflix、Papa John’s、Nu Skin、Berkshire Hathaway、Estée Lauder、John Wiley & Sons(本書出版社)等。

警示信號#

- CEO 薪酬遠高於同業同規模公司 → 可能不為股東著想

- 不合時宜的庫藏股:股價低時發行新股、股價高(P/E 30–40 倍)時買回——這就是「買高賣低」,純為迎合分析師預期,燒掉公司現金、毀股東財富

像偵探一樣調查(Scuttlebutt)#

已故的菲利普・費雪(Philip Fisher)在 Common Stocks and Uncommon Profits 提出網路前的「實地查證」方法:

- 拜訪該公司的客戶與競爭對手

- 提問:「你們競爭對手的優勢與弱點?」「為了維持優勢,你們應該(但還沒)做什麼?」

關鍵不是去公關部問問題——而是到產品被製造、銷售、配送的第一線去問。作者俱樂部持有 Simpson Manufacturing,他便經常走進建築工地問工人愛用什麼牌子的構件——這是網路找不到的「地面層情報」。

設定買入價:當你像買整家公司#

舉例:某股 $26、流通 740M 股 → 整家公司價值 $19.2B;過去三年平均淨利 $598M。

盈餘殖利率(earnings yield)= 淨利 / 公司總市值 = 598 / 19,200 = 3.1%

與 10 年期政府公債(無風險)比較:

- 若盈餘殖利率 < 公債殖利率 → 不值得冒險

- 應至少高於公債,作為承擔風險的補償

- 高成長企業可放寬一點;低成長企業要求高出公債約 10%(如公債 5%,至少要 5.5%)

案例:Johnson & Johnson 2010 年中買入#

- $57/股,3 年平均淨利 $12.64B

- 整家公司估值約 $160B

- 盈餘殖利率 = 12.64 / 160 = 7.9%

- 同時 10 年期美國公債殖利率 2.52%

- 超額補償明顯 → 出手買入

何時賣出股票?#

作者只在以下兩種情況賣出:

- 公司偏離核心事業(例:擅長做巧克力卻轉做太空旅遊)

- 股價嚴重高估(盈餘殖利率低於公債殖利率)

案例:Schering Plough#

- 2003 年 Claritin 專利到期,市場過度反應,股價自 $40 跌至 $15

- 此前 EPS:2001 $1.58 / 2002 $1.34 / 2003 $0.31 → 三年平均 $0.75

- $15.24 買入時盈餘殖利率 7%

- 2008 年股價漲到 $25,盈餘殖利率僅 3%,低於當時公債 4%

- 出手賣出,三年獲利 64%

- 後來 Merck 以 $28 收購(賣出價的 +12%)——錯失的獲利再次提醒:賣得早往往是個錯誤

交易愈少 → 成本與稅愈低 → 報酬愈高。

個股投資的核心心法#

- 選擇簡單、可預測的生意

- 確認生意能隨通膨調漲價格

- 維持低負債,撐過經濟風暴

- 偏好經營者高持股、薪酬合理、不操弄財報

- 設定買入價:與 10 年公債殖利率比較,要求風險溢酬

- 像偵探一樣走到第一線問問題

最後再強調:

即便這些工具齊備,長期下來大多數選股者仍會輸給指數型基金——尤其考量交易成本與稅負後。

「玩玩可以,但主力資金請放在多元化的指數組合」是最務實的智慧。