自己理財最大的風險:被誘惑#

學會打敗多數投資專業人士其實很簡單——買指數型基金。但有些人會偏離主軸,去嘗試「另類投資」。

在新策略上獲得短期成功,可能是最糟糕的事——它會誘惑你下一次再來、再來。本章把這些常見陷阱攤開,祝你能避開。

認罪時間:作者最蠢的投資#

「任何投資人若沒有一段超蠢的投資故事,大概是在說謊。」——作者捲起袖子分享自己最丟臉的一筆投資。

Insta-Cash Loans 的故事#

1998 年,朋友告訴作者一家叫 Insta-Cash Loans 的公司,年息 54%。

第一直覺反應——當時 WorldCom 公司債年息 8.3%,已經被警告為「地下室著火」徵兆,沒多久 WorldCom 就破產。54% 的「投資」聽起來像聖母峰級的紅旗。

作者最初的反駁:

「他不是真的給你 54% 利息——你給他 $10,000,年底拿回 $5,400,只拿回一半多一點。對方若帶著那 $10,000 跑去馬來西亞山區,你就虧 $4,600。」

為什麼後來作者也跳坑?#

- 朋友連續 2 年真的拿到每月 4.5%(年化 54%)利息

- 朋友把投入金額擴大到 $80,000,每年領 $43,200,環遊世界

- 五年後作者親自去 BC 省 Nanaimo 拜訪老闆 Daryl Klein:

- 業務模式:汽車質押短期高利貸——以車作擔保放高利

- 收回車輛的標準作業流程聽起來相當高效

- 作者「蜘蛛人感應」鬆懈,2003 年投入 $7,000,並說服投資俱樂部投入 $5,000、再加碼 $20,000

- 一位朋友借了 $50,000 投進去,月領 $2,250 利息

- 另一位朋友投入逾 $100,000

結局:龐氏騙局崩盤#

2006 年公司倒閉。作者 $7,000、投資俱樂部 $25,000 全數蒸發;借錢投資的朋友不但虧光本金,還得繼續繳那 10 個月領到利息的稅。

連被馬多夫(Bernie Madoff)那種承諾「最低 10%」的龐氏騙局所騙的人,都比 Insta-Cash Loans 的受害者「合理」一些——馬多夫詐欺金額累積達 $650 億,受害者包括 Kevin Bacon、Kyra Sedgwick、Steven Spielberg 等。

沒人能保證年化 54%,沒人能保證任何高於市場長期平均的報酬。當有人對你開出「誘人承諾」,請直接拒絕。

投資電子報的真相#

1999 年作者所屬投資俱樂部訂閱 Gilder Technology Report(George Gilder 主筆)。

直到今天該網站仍宣稱「過去 3 年回報 155%」、「訂閱年費 $199」。但這刻意忽略 11 年的長期慘績。

Gilder 在 2000 年推薦的科技股#

| 股票 | 2000 投入 $10,000 → 2002 |

|---|---|

| Cisco Systems | $990 |

| Lucent Technologies | $70 |

| JDS Uniphase | $50 |

| Nortel Networks | $30 |

如果你按 Gilder 推薦投入 $40,000,2002 年只剩 $1,140。

想回到 $40,000?需要 +3,400% 才能回本。即使他真的從 2002 起反彈 3,400%,長期訂戶連通膨都跑輸。

學術研究:電子報的死亡率#

- John Graham(Utah)與 Campbell Harvey(Duke)追蹤 1980–1992 年逾 15,000 份股市電子報

- 94% 在 12 年內倒掉

Hulbert Financial Digest 2001/1 報告:

- 追蹤 160 份「品質尚可」的電子報

- 僅 10 份過去十年勝過股市指數

- 即勝率 < 7%

如果有人真有「點石成金」的本事,他應該已在 Forbes 400 富豪榜上,而非花一整天敲鍵盤、賣 $9.99/月的訂閱給你。

高利率「垃圾債券」#

公司若財務體質差,銀行不願借錢,便發行高利率公司債吸引高風險投資人。

一旦企業出問題,不只利息收不到,本金也可能血本無歸。

這類債券就是 junk bonds(垃圾債券)——名稱本身就是警告。

與其拚命伸手摘懸崖邊的花,負責任的保守選擇會帶你走得更遠。

「快速成長的市場」≠ 好投資#

朋友的顧問建議:「你還年輕,可以全部買新興市場基金,等中國印度的中產崛起 ⋯⋯」聽起來合理,但歷史不一定支持。

Bernstein《The Investor’s Manifesto》1988–2008 數據#

| 國家 | GDP 年化(扣通膨) | 股市年化 |

|---|---|---|

| 美國 | 2.77% | 8.80% |

| 印尼 | 4.78% | 8.16% |

| 新加坡 | 6.67% | 7.44% |

| 馬來西亞 | 6.52% | 6.48% |

| 韓國 | 5.59% | 4.87% |

| 泰國 | 5.38% | 4.41% |

| 台灣 | 5.39% | 3.75% |

| 中國 | 9.61% | −3.31%(自 1993 起) |

美國成長最慢,股市報酬最高。中國成長最快,股市卻最差。GDP 高 ≠ 股市報酬高。

Swensen《Pioneering Portfolio Management》1985–2006#

| 指數 | 年化 | $100,000 → |

|---|---|---|

| 美國指數 | 13.1% | $1,326,523 |

| 已開發股市指數 | 12.4% | $1,164,374 |

| 新興市場指數 | 12.0% | $1,080,385 |

想要全球曝險,**買「全世界國際股市指數」**就好。不必特別加碼新興市場——除非你樂見它像火箭一樣亂衝亂跌。

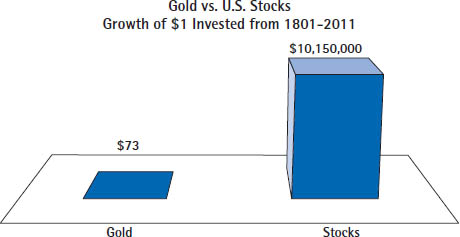

黃金不是投資#

街頭測驗:問教育程度高的人「祖先 1801 年買 1 美元的黃金,到 2011 年值多少?」多數人會猜遊艇、私人飛機、私人小島。

| 1801 投入 1 美元 → 2011 |

|---|

| 黃金:約 $73(夠加滿一台廂型車的油) |

| 美股:$10,150,000 |

Figure 8.1: Gold vs. U.S. Stocks (1801–2011)

黃金適合:等待金融末日把金條換麵包的「囤貨者」,或想猜短期波動的「投機者」。那不是投資,是投機。

過去 200 年來扣除通膨後,黃金沒有真正增值。

作者推薦的「熱帶海灘策略」:

- 買入長期能跑贏黃金的資產(再平衡的股債指數)

- 躺在熱帶沙灘的吊床上

- 享受陽光,耐心等待長期複利

投資雜誌:廣告主的世界#

如果投資雜誌真的為你著想,每期封面都會印「今天就買指數型基金」。但這樣不會有人買,也不會有人下廣告。

利益結構#

- 雜誌主要收入來自廣告,不是訂閱

- 主要廣告主就是金融服務業

- 雜誌能寫的話,受廣告主深度影響

真實案例#

作者 2005 年替 MoneySense 雜誌寫〈How I Got Rich on a Middle Class Salary〉時引用 Russ Perry 建議「不要買新車」。後來總編 Ian McGugan 收到美國某大型汽車廠電話威脅:「下次再看到類似內容,就撤所有廣告。」

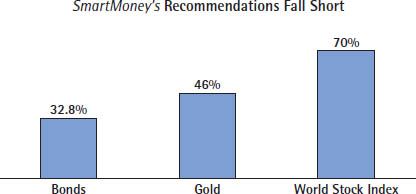

案例:2009 年 4 月 SmartMoney 雜誌#

當時是金融危機股市重挫的時刻。封面卻是堆鈔票被鎖鏈包住,標題:「保護你的錢」、「五檔強力債券基金」、「現金該放哪?」、「現在怎麼買黃金?」

那時其實是買股票的好時機。看實際結果:

| 推薦 / 比較 | 2009/4 – 2011/1 報酬 |

|---|---|

| Osterweis Strategic Income Fund | +34% |

| T. Rowe Price Tax-Free Income | +13% |

| Janus High-Yield | +58% |

| Templeton Global Bond | +34% |

| Dodge & Cox Income | +25% |

| 平均債券基金 | +32.8% |

| 黃金 | +46% |

| Vanguard 美國全市場股市指數 | +69% |

| Vanguard 國際股市指數 | +70% |

| Vanguard 全球指數 | +70% |

Figure 8.2: Bond Funds and Gold vs. Stocks (April 2009 – January 2011)

雜誌迎合讀者的恐懼比迎合讀者的長期利益更好賣。別讓雜誌封面決定你的部位。

對沖基金:富人從富人身上偷錢#

對沖基金(hedge fund)是有錢人的「VIP 投資工具」。為什麼有人花更多錢「買更高級的服務」反而吃虧?

看似誘人的優點#

- 監管較鬆,可放空、可重押個股、可投入任何商品

- 經理人若押對方向,報酬可觀

真正的成本#

- 2% 年費(比一般共同基金高 1/3)

- 20% 績效抽成

- 高頻交易導致應稅效率低落

兩個會嚴重美化績效的偏差#

Princeton 馬基爾與 Yale Robert Ibbotson(1996–2004)8 年研究:

- 對沖基金不到 25% 撐過 8 年

- 數據庫只記錄存活者 → survivorship bias(生存者偏差)

- 早期默默運作的小基金,做大才開始補登歷史 → back-fill bias(回填偏差)

- 兩者合計,使對沖基金的「平均報酬」每年虛高 7.3%

對沖基金像刺蝟(hedgehog):遠看可愛,靠近會被刺到。還不如全市場指數型基金。

結語:好就是好的敵人?不,完美才是好的敵人#

伏爾泰(Voltaire)1764 年《Dictionnaire Philosophique》:

「The best is the enemy of good.(完美是好的敵人。)」

不滿足於「指數投資」這個已經非常好的計畫,而追求「更好」的人,留下的軌跡多是悲劇而非成功。

紀律 + 簡單 + 低成本 + 長期,就是已被驗證最強的策略。下一章 Rule 9 將討論:若實在忍不住想自己選股,該怎麼做才能把傷害降到最低?