全球都能做指數投資#

許多投資書讀起來會讓人誤以為「指數型基金是美國人的專利」,其實它早已搭上船與飛機,飄洋過海、在許多國家落地。本章以四位真實人物為例,依美國、加拿大、新加坡、澳洲展示如何建立指數投資組合。

即使你住在這四國以外,只要在自己的國家能開設證券經紀帳戶,就能依相同邏輯買進低成本指數型基金。

美國:三胞胎醫師爸爸的故事#

Kris Olson,35 歲(建帳當下)#

Kris Olson 是兒科與內科專科醫師,也曾在印尼亞齊(Aceh)海嘯災區、泰緬邊境、達佛、柬埔寨、肯亞、衣索比亞等地培訓助產士。他回顧自己那位「人很好」的理財顧問:

「他像第三世界邊境上偷我東西的人,把我的錢一點一滴吸走——加總起來,是我把錢沖進馬桶。」

Vanguard:美國最大的指數提供者#

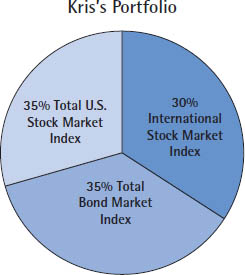

Vanguard 是位於賓州的非營利投資公司。作者建議 35 歲的 Kris 採用簡單的三檔配置:

- 35% Vanguard 美國公債指數(VBMFX)

- 35% Vanguard 美國全市場股票指數(VTSMX)

- 30% Vanguard 國際全市場股票指數(VGTSX)

Vanguard 不收買進/賣出佣金;單一帳戶就能涵蓋全球;債券比例可隨年齡調整。

作者給 Kris 的話:

「不要聽華爾街、不要看財經報、不要看股市新聞。每年再平衡一次就夠了——你會在長期打敗 90% 的投資專業人士。」

開戶過程#

- 把舊基金對帳單放上桌

- 上 Vanguard 網站、撥電話客服

- 客服協助把舊 IRA(個人退休帳戶)與非 IRA 共同基金一鍵轉入

- 設定銀行帳戶自動扣款到三檔指數

- 每年只看一次帳戶,做一次再平衡

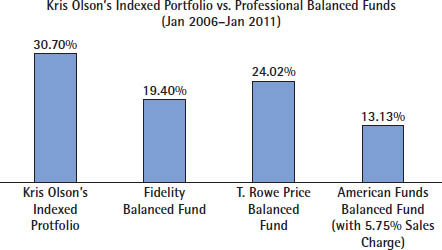

Kris 的五年成績#

| 年度 | 動作 |

|---|---|

| 2007/1 | 上一年漲 15.4%,賣股票指數買債券指數 |

| 2008/1 | 累計 +25.86%,再次再平衡 |

| 2009/1 | 跌 24.5%(金融危機)→ 賣債買股 |

| 2010/1 | +23%(反彈)→ 賣股買債 |

| 2011/1 | +11.6%;2006–2011 累計 +30.7% |

Figure 6.1: Kris Olson's Account Allocation

對照美國三檔知名平衡型基金(2006–2011)#

Kris 的指數組合全部勝出:

- 比 Fidelity Balanced 多 11.3%

- 比 T. Rowe Price Balanced 多 6.68%

- 比 American Funds Balanced 多 17.57%

Figure 6.2: Indexed Portfolio Beats Balanced Funds (2006–2011)

不是每年都贏,但長期會持續拉開差距。

更省事的選項:Target Retirement Funds#

Vanguard 的 Target Retirement Funds 直接組合好股債,並隨退休年逼近自動降低風險。

- 不要被基金名稱裡的年份誤導:用「債券比例 ≈ 年齡」來反查

- 例:40 歲 Kris → Target Retirement 2015 Fund(40% 債券)

- 2006–2011 累計 +24.14%,仍勝過上述三檔知名平衡型主動基金

換手率(Turnover):愈低愈節稅#

| 基金 | 換手率 |

|---|---|

| Vanguard Target Retirement 2015 | 19% |

| American Funds Balanced | 46% |

| T. Rowe Price Balanced | 41% |

| Fidelity Balanced | 122% |

換手率愈低代表交易愈少、稅負愈輕。Vanguard 的 Target Retirement 系列在應稅帳戶尤其具優勢。

加拿大:一位用「修剪成本」取勝的園藝師#

Keith Wakelin,52 歲(書中取材時)#

紐西蘭出身、青少年時搬到加拿大 BC 省。他是長距離跑者——42 歲贏過溫哥華 50 公里 Knee Knackering 山地賽。他的投資哲學從跑步而來:

「想跑得快,就不能背太多重量;想致富,就不能扛太多金融成本。」

全球 Couch Potato 配置(依 MoneySense 雜誌)#

| 指數 | 比例 | 代號 |

|---|---|---|

| 加拿大公債指數 | 40% | XBB |

| 加拿大股票指數 | 20% | XIC |

| 美國股票指數 | 20% | XSP |

| 國際股票指數 | 20% | XIN |

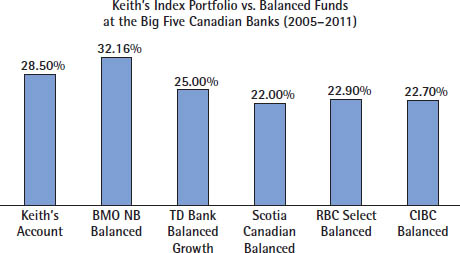

每年再平衡一次。2005/1 – 2011/1 含 2008–2009 危機,總報酬 +28.5%(加幣計算)。

對照加拿大五大行的平衡型基金#

- 五家加拿大主要銀行(TD、BMO、CIBC、Scotia、RBC)的旗艦平衡型基金

- 6 年下來只有 BMO 的 NB Balanced Fund 勝過 Keith

- 其餘四家全敗

- 因低成本結構,Keith 長期會勝過至少 90% 加拿大主動型平衡基金

Figure 6.3: Keith's Account vs. Balanced Funds at the Canadian Banks (2005–2011)

兩種低成本實作方式#

選擇 1:TD Bank e-Series Index Funds

- 加拿大 2010 年最便宜的傳統指數型基金

- 平均費用率 0.4% / 年;對照加拿大主動基金平均 2.5%

- 僅能線上開戶購買(臨櫃常被勸買主動或高費率指數)

- 最低開戶 $100,最低自動扣款 $25/月,無交易費,但 90 天內贖回收 2%

名稱 代號 費用率 International Stock Index TDB905 0.50% Canadian Stock Index TDB900 0.31% U.S. Stock Index TDB902 0.33% Canadian Bond Index TDB909 0.48%

選擇 2:在折扣券商買 ETF

- ETF(Exchange Traded Fund)費用率約 0.3%,比 e-Series 略低

- 但每筆交易需付 $9.99 佣金(年 12 次 ≈ $120)

- 帳戶 < ~$120,000 或月扣款者,e-Series 較划算

- 帳戶愈大、ETF 愈划算(例:$700,000 ETF 帳戶比 e-Series 一年省 $580)

Keith 用的 ETF 代號:XIU(加股)、XBB(加債)、XIN(國際)、XSP(美股)

新加坡:一對夫妻在獅城建立的「老虎組合」#

警示:被「不到 1%」騙走數十萬#

Google「Singapore Index Funds」會跑出 Fundsupermart 的 Infinity 系列:

- S&P 500 Index Fund 年費 0.97%

- 另收最高 2% 的前端銷售費

看起來「不到 1%」很小,但長期不容忽視。

兩姊妹同樣投入 SGD$20,000、年化前 8% 的對照#

| 條件 | 姊(Fundsupermart 0.97%) | 妹(Vanguard ETF 透過 DBS Vickers 0.09%) |

|---|---|---|

| 扣費後年化 | 7.03% | 7.91% |

| 35 年後 | $215,637 | $287,203 |

| 40 年後 | $302,866 | $420,240 |

| 45 年後 | $425,381 | $614,902 |

45 年差距 超過 18 萬美元。成本 matters,別被「小百分比」騙了。

Gordon Cyr 與 Seng Su Lin 的故事#

兩人 2001 年在新加坡特奧會志工活動相識,2008 年結婚。Gordon 之前在肯亞教書時,學校規定只能投資在 Zurich International Life Limited 等外商離岸投資公司:

Gordon 想停止扣款,被告知契約規定每月必須投入特定金額。最後強行抽資金,被罰重大違約金。對帳單模糊,看不出累計存入或當前帳戶價值。

Gordon 與 Su 的 ETF 配置(透過 DBS Vickers)#

考量未來退休地點不確定(新加坡、加拿大、夏威夷皆可能):

| 指數 | 比例 | 代號 | 上市地 |

|---|---|---|---|

| 新加坡公債指數 | 20% | A35 | SGX |

| 新加坡股票指數 | 20% | ES3 | SGX |

| 加拿大短期公債 | 20% | XSB | TSX |

| 加拿大股票指數 | 20% | XIC | TSX |

| 全球股票指數 | 20% | VT | NYSE |

每月扣款時買落後的那一檔作為再平衡。

新加坡 Straits Times Index ETF vs. 主動基金(2004/5–2009/5 五年年化)#

| 基金 | 年化 |

|---|---|

| HGIF Singapore Eq-A USD | −2.23% |

| DBS Shenton Thrift | −0.03% |

| UOB United Growth Fund | 2.16% |

| Schroder Singapore Trust | 2.21% |

| Lion Global Singapore Trust | 3.18% |

| Aberdeen Singapore Equity | 5.42% |

| SGAM Singapore Dividend Growth | 6.10% |

| DWS Singapore Equity | 6.36% |

| Straits Times Index ETF(含股息) | 7.66% |

澳洲:用「美國武器」取勝#

Neerav Bhatt,28 歲全職部落客#

每天讀大量網路文章。他從一篇報紙文章接觸指數,再讀馬基爾(Burton Malkiel)《A Random Walk Down Wall Street》深入研究,最後發現 Vanguard 早在澳洲設點,只是少有人提。

「多數理財顧問就是業務員,民眾卻太信任他們。」——澳洲銀行銷售的投資商品多收近 2% 年費。

Vanguard Australia Life Strategy Funds#

整套組合在單一基金中,費率隨帳戶成長而下降:

| 基金 | 債券 | 股票 | 適合對象 |

|---|---|---|---|

| High Growth | 10% | 90% | 高風險容忍 / 18–29 歲 |

| Growth | 30% | 70% | 30–40 歲 |

| Balanced | 50% | 50% | 保守年輕投資人 / 50–60 歲 |

| Conservative | 70% | 30% | 退休族 / 極保守 |

費率(澳幣):

- 前 $50,000:0.9%

- 接下來 $50,000:0.6%

- 超過 $100,000:0.35%

為什麼 Life Strategy 比「自組多檔指數」還划算?

因為費率是依單一基金規模計算,而非整體帳戶總額。把錢集中在一檔大基金,能更快達到較低費率。

風險的另一個觀察#

有確定退休金(公司或政府)的投資人,可以承擔更高風險。例如:50 歲、有退休金的學校老師可以選 Growth Fund,而非 Conservative Fund——長期報酬較高,雖然波動也較大。

結語:建好就花不到一年一小時#

一旦學會建立指數投資組合,每年實際花在投資決策的時間可能少於一小時。

沒人能預測未來 5、10、20、30 年股債市場的走向;但有一件事是確定的:

多元化的指數型基金組合,會在長期打敗 90% 的專業投資人——應稅帳戶優勢更大。

唯一的風險是:當你走進金融機構,顧問會努力說服你選更貴、效果更差的方案。下一章 Rule 7 會揭示他們常用的話術與招數。