全股票不等於負責任的投資組合#

只吃高麗菜芽(Brussels sprouts)對身體有益,但不能只吃這一種食物。一檔全市場股票指數基金也是如此——它對你有益,但不構成「均衡」的投資組合。

若你 100% 持有股票指數,當市場下跌 50%,你的整體資產也會下跌 50%。對接近退休的人尤其危險。

負責任的投資組合會配置債券——當股市重挫時,債券就是降落傘。

什麼是債券?#

債券(bond)是你借錢給政府或企業的契約。只要對方有能力歸還本金 + 每年利息,你的錢就是安全的。

安全性排序:

- 最安全:已開發國家的政府公債

- 次安全:可口可樂、Wal-Mart、Johnson & Johnson 等績優企業的公司債

- 風險升高 → 利率較高,但違約機率也較高

為什麼要選短期債券?#

如果你買了一檔票面利率 4%、10 年期的債券,而通膨突然衝到 6%,你實質上正在虧錢。

建議買 1–3 年的短期政府公債或短期高品質公司債:

- 通膨升溫時,到期後可改買利率更高的新債

- 不必為某個利率被綁住 10 年

最簡單的做法:直接買短期政府公債指數——不用煩惱到期日,能跟上通膨,隨時可賣。

債券價格的波動原理#

不需要懂太多細節,但這段半頁可以讓你理解運作邏輯:

- 你以 $10,000 借給政府 5 年期公債,年息 5%

- 中途想賣?價格會浮動,可能賣得 $10,500 或 $9,500

- 通膨/利率上升 → 債券價格下跌:因為新發行的債券利率更高,舊的不再有吸引力

- 通膨/利率下降 → 債券價格上漲:你手上 5% 利率的舊債變得搶手

這就是為什麼會有專業的「債券交易市場」與主動型債券基金。

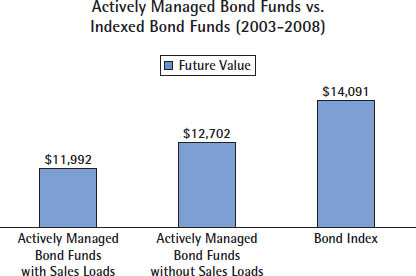

主動型債券基金 vs. 債券指數型基金#

| 2003–2008 平均年化 | |

|---|---|

| 含銷售佣金的主動型政府公債基金 | 3.7% |

| 不含銷售佣金的主動型債券基金 | 4.9% |

| 美國政府公債指數 | 7.1% |

在債券世界裡,成本對報酬的影響更為致命——指數同樣完勝主動。

Figure 5.1: Comparison of Funds

三檔指數型基金 = 負責任投資組合#

- 本國股票指數

- 國際股票指數

- 政府公債指數

接下來只要決定比例並定期再平衡。

應該配多少債券?#

大原則:債券比例 ≈ 你的年齡

- 較積極:年齡 − 10 或 − 20

- 例:50 歲 → 30%–50% 在債券

- 若已有確定的退休金(如政府員工),可承擔更多風險,少配債券

機械化策略:用再平衡打敗專業#

假設你每月投入 $200,預設配比 30% 債券、70% 股票:

- 每月買入 $60 債券指數、$140 股票指數

- 若股市重挫使股票占比低於 70% → 新進資金只買股票

- 若股市大漲使股票占比超過 70% → 新進資金只買債券

再平衡讓你「在冷靜時就決定好瘋狂時要怎麼做」——大學捐贈基金與退休基金都使用這套方法。

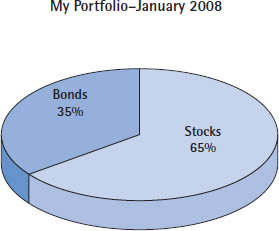

作者實戰:2008–2009 危機#

- 2008 年初:37 歲,債券 35%、股票 65%

Figure 5.2: Portfolio at Age 37

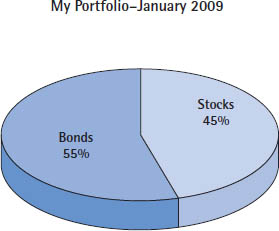

- 股市開始下跌,月扣款全部買股票

- 跌幅太大 → 2009 年初賣出部分債券買股,把配比拉回設定

- 2009 年下半股市回升,債券比例偏低 → 持續一年只買債券

- 結果:金融危機後資產比危機前更多

Figure 5.3: Portfolio at Age 38

平常一年再平衡一次就夠了;但當股市單向下跌超過 20%,就值得主動再平衡取得便宜的股票。

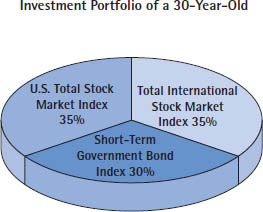

加入國際曝險#

美股只占全球股票市值約 45%——還有 55% 的市場存在於加拿大、澳洲、英國、法國、日本、中國等。

最簡單的做法:股票部位對半配本國指數與國際指數。例如 30 歲、無退休金的美國人:

- 30% 政府公債指數

- 35% 美國股票指數

- 35% 國際股票指數

Figure 5.4: Investment Portfolio Percentages

不要因「最近哪個指數比較強」就追加碼——應該買落後的那一檔,將部位拉回設定。

同時:不要追單一新興市場(智利、巴西、中國等單國指數)。買「全球國際指數」分散即可。

Couch Potato Portfolio:最簡單的版本#

由 Dallas Morning News 前專欄作家 Scott Burns 推廣(現於 AssetBuilder 任職):

- 50% 美國全市場股票指數 + 50% 全市場債券指數

- 一年看一次帳戶——把比例拉回 50/50

即使配 50% 債券這麼保守,1986–2001 年化 10.96%:$1,000 → $4,758(15 年)。

在「失落的十年」表現#

| 場景 | 一般美國共同基金 | Couch Potato |

|---|---|---|

| 2002(股市大跌) | −22.8%($10,000 → $7,723) | −6.9%($10,000 → $9,310) |

| 2008(金融危機) | −29.1% | −20.4% |

| 2006–2011 累計 | 多數平衡型基金虧損 | $10,000 → $12,521(+25.2%) |

主動型「平衡型」基金 2008 大跌 28%,幾乎和純股票基金一樣慘——表示經理人在恐慌中賣出股票,反向證明短期擇時不可行。

真實警示:作者見到的悲劇案例#

危機期間許多 50–60 歲投資人帶著腰斬的帳戶找作者:

- 多數年紀比作者大,理應比作者持有更多債券

- 但他們的顧問把債券比例壓得極低,甚至完全沒有

- 結果:跌得更深、也沒有「便宜股票」可以買

作者一位 50 多歲、私校任教沒退休金的同事是「牛仔投資人」——說「債券是給孬種的」、漲什麼買什麼、跌什麼賣什麼。結果就是永遠離不開牧場。

加上債券,並不會犧牲報酬#

財務作者 Daniel Solin 統計 1973–2004:

| 配置 | 年化報酬 | 最差年度 |

|---|---|---|

| 100% 股票 | 11.19% | −20.15% |

| 60% 股票 / 40% 債券 | 10.49% | −9.15% |

多承擔一倍的最大跌幅,只多換來年化 0.7%。對絕大多數人而言不划算。

而且 100% 股票時,沒有債券可以賣出買進便宜的股票——失去再平衡的反向操作機會。

債券有時甚至跑贏單押股票#

書中以加拿大的 Couch Potato(由 MoneySense 創刊主編 Ian McGugan 改編)為例:

- 三等分:33% 美股指數 + 33% 加股指數 + 33% 加拿大債券指數

- 每年再平衡

| 年度 | Couch Potato | 加股單押 |

|---|---|---|

| 1975 | $100 | $100 |

| 1981 | $195 | $257 |

| 1996 | $1,430 | $1,134 |

| 2001 | $2,268 | $1,525 |

| 2010 | $3,493 | $3,157 |

1975–2010 年再平衡的指數組合最終勝過 100% 加拿大股市——而過程波動更小。

結語:紀律 + 簡單 = 致勝#

- 負責任投資組合 = 本國股票指數 + 國際股票指數 + 政府公債指數

- 比例參考:債券比例 ≈ 你的年齡

- 每年再平衡:強迫自己「買落後的、賣領先的」

- 股市大跌時主動再平衡:把握難得的折扣

- 不必追求極致:用紀律換來更穩定的長期報酬

下一章將以四個國家、四位真實人物的實作範例,告訴你如何在自己所在地建立指數投資組合。