投資人最大的敵人是自己#

1999 年電影《Fight Club》中,Tyler(愛德華・諾頓飾)在自己腫脹的臉上揮拳——那是物欲與本我的內鬥的隱喻。多數投資人也在跟自己打仗:恐懼與貪婪會破壞最完美的計畫。

理解股市運作 + 認識自己的情緒陷阱 = 投資成功的兩大基石。

「年化 10%」往往不是你拿到的 10%#

設想一檔過去 20 年扣費後年化 10% 的基金。理論上 1990–2010 投入它的 1,000 位投資人都該得到 10% 報酬。但實際上他們遠遠拿不到。

原因是行為循環:

- 基金跌幾年 → 投資人停扣或贖回

- 顧問建議:「這檔最近不好,我們換到目前績效更佳的」

- 基金大漲 → 投資人爭先恐後加碼

- 結果:買在高點、賣在低點

創立 Vanguard 的伯格(John Bogle)在《The Little Book of Common Sense Investing》指出:1980–2005 美國一般共同基金扣費後年化 10%,但這些基金的投資人平均只拿到 7.3%。

25 年下來,差距驚人:

- $50,000 × 25 年 × 10% = $541,735

- $50,000 × 25 年 × 7.3% = $291,047

- 「不理性」的代價:$250,688

不需要看盤。每月固定金額買入指數型基金(定期定額 / dollar-cost averaging),高價時自動買到較少單位、低價時自動買到較多單位——你會獲得等於或高於 10% 的真實年化。

一般投資人 vs. 進化投資人#

| 一般投資人 | 進化投資人 | |

|---|---|---|

| 商品 | 主動型基金 | 指數型基金 |

| 漲價時 | 開心,買更多 | 知道是「比較貴」,買到的單位變少而已 |

| 跌價時 | 害怕,少買或賣出 | 高興,行有餘力時加碼 |

1980–2005 真實對照(同樣每月 $100,約每天 $3.33)#

| 平均投資人(主動基金 10% − 2.7% 自我傷害) | 進化投資人(指數 12.3%) | |

|---|---|---|

| 實際年化 | 7.3% | 12.3% |

| 25 年累積 | $84,909 | $198,182 |

主動基金的 10% 還高估了——尚未計入銷售費、wrap fee、應稅帳戶的稅負。實際差距更大。

紀律 + 指數:即使每月投入比鄰居少,25 年後資產仍可輕鬆翻倍勝出。

不是擇時,是時間#

「擇時進出(market timing)」聽起來簡單:在市場上漲前進場,下跌前出場。但實務上:

伯格在業界 50 年觀察:「我不認識任何一個能持續成功擇時的人,也不認識任何一個認識這樣的人。」

錯過最佳幾天的代價#

1982/1/1 – 2005/12/31 的美股年化:

| 條件 | 年化 |

|---|---|

| 完整持有 | 10.6% |

| 錯過最佳 10 個交易日 | 8.1% |

| 錯過最佳 50 個交易日 | 1.8% |

大漲常出現得毫無預警——一旦離場,可能就錯過整個十年的最佳幾天。

投資傳奇 Kenneth Fisher:「永遠別忘記市場移動的速度。一年的報酬可能只來自幾個關鍵日。我管錢三十多年,連我都不知道是哪幾天。」

席格爾的研究#

Wharton 教授席格爾(Jeremy Siegel)回溯 1885 年以來單日漲跌 5% 以上的時刻,多數找不到合理的世界事件解釋。連事後諸葛都做不到,何況事前預測?

應該在學校就學會的:股票到底是什麼#

股市是一群企業,不是線圖。

持有指數型基金,你就間接擁有土地、廠房、品牌、機械、運輸系統與產品。

股價與企業獲利的長期連動#

- 一家公司 30 年成長 1,000% 獲利 → 股價長期同向漲約 1,000%

- 8.32% 年化複利 30 年也是約 1,000%

- 短期則可能高度不理性

用「狗與主人」的比喻#

作者用自家狗 Sue 為例:用長繩遛狗時,狗可能左衝右跳,但最終不會比主人快多少或慢多少——因為繩子的長度有限。

股市就像被牽著的狗。

- 短期:可能領先或落後企業獲利

- 長期:必然被「拉回」,回到企業實際獲利的軌道

看著狗瘋狂地跑,忘了還有繩子的存在,就是泡沫產生的時刻。

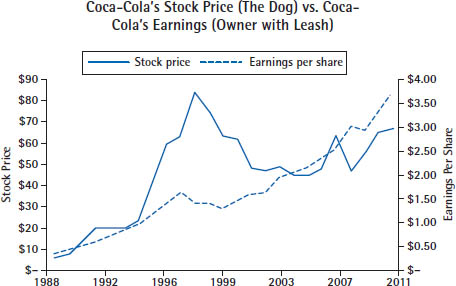

案例:Coca-Cola 1988–1998#

- 企業獲利成長:294%

- 股價成長:966%

理性嗎?不。狗跑得太遠,最終必須慢下來等主人。2011 年的 Coca-Cola 股價低於 1998 年高點——回到了與獲利相符的水位。

Figure 4.1: Coca-Cola's Stock Price vs. Coca-Cola's Earnings

每一代都會發生一次的「集體瘋狂」#

依據 The Value Line Investment Survey 過去 90 年資料,每一代都至少出現一次股價遠超企業獲利成長的情況:

| 區間 | 股價漲幅 | 業績漲幅 | 後續十年 |

|---|---|---|---|

| 1920–1929 | 271% | 118% | 1930–1940 跌 40.9% |

| 1955–1965 | (顯著高估) | 較低 | 後續十年低迷 |

| 1990–2000 | 約 300%(含股息) | 遠低於此 | 2000–2010 全球指數僅漲 21% |

網路泡沫:最大的鐵達尼幻覺#

1990 年代末科技股狂熱:

- 許多網路公司根本沒有獲利,股價卻一飛沖天

- 媒體與矽谷暴富神話火上加油

- 三位推波助瀾的明星分析師:Mary Meeker(Morgan Stanley)、Henry Blodgett(Merrill Lynch)、Jack Grubman(Solomon Smith Barney)

- 共同基金公司大量推出科技類基金——「華爾街賣得出去什麼,就賣什麼」

2000 年買入這些「熱股」$10,000 的下場#

| 股票 | 2000 高點投入 $10,000 → 2001–2002 低點 |

|---|---|

| Amazon.com | $700 |

| Cisco Systems | $990 |

| Corning Inc. | $100 |

| JDS Uniphase | $50 |

| Lucent Technologies | $70 |

| Nortel Networks | $30 |

| Priceline.com | $60 |

| Yahoo! | $360 |

作者的 Nortel 教訓#

作者親身經歷:1999 年眼見朋友靠 Nortel 大賺,自己跳進去:

- 以 $83 買入,漲到 $118 賣出(賺 42%)

- 看到分析師說會漲到 $150,又在 $120 重新買回

- 接著一路跌到 $100、$80、$50,他在 $48 認賠賣出

- 今天 Nortel 股價只剩幾分美元

教訓:再漂亮的股價也無法掩蓋公司自 1996 年起連年虧損的事實。狗終究會被主人拉回。

善用恐懼與貪婪#

「別人貪婪我恐懼,別人恐懼我貪婪。」

你不需要看新聞、追市場——只需要利用投資組合中最穩定的一塊:債券。

9/11 後的買進機會#

- 911 攻擊後紐約證交所關閉,重啟時美股開盤比上月低 20%

- 這個事件並未真正讓 Coca-Cola、McDonald’s、Starbucks、Safeway 的長期獲利大降

- 作者賣掉一部分債券,全力買進股票指數

- 幾個月後上漲 15%;至 2011 年 1 月(含 2008–09 危機後)漲超過 55%

巴菲特 1997 年股東信的小考:

- 你一輩子要吃漢堡卻不養牛,你應該希望牛肉漲還是跌?

- 你會時不時買車卻不造車,你應該希望車價漲還是跌?

- 你接下來 5 年會持續存錢買股票,你應該希望股市漲還是跌?

多數人對前兩題答得很順,第三題卻答錯。只有近期要賣股的人才應該希望股市漲——準備買入者應該歡迎股價下跌。

把股市想成有非腐敗商品的雜貨店:豆罐特價時就該屯貨,而不是一直猜「下週會不會更便宜」。

機械化策略:從混亂中找到機會#

作者並非「猜底」高手,他依靠的是機械化策略(Rule 5 詳述):

- 維持「年齡百分比 = 債券配置」的概略原則(例:37 歲 → 35–40% 債券)

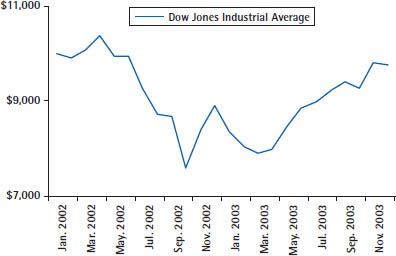

- 2003 年伊拉克戰爭前後股市較 2001 高點折價 40%,他持續買入

Figure 4.2: U.S. Stocks Offered a Wonderful Sale

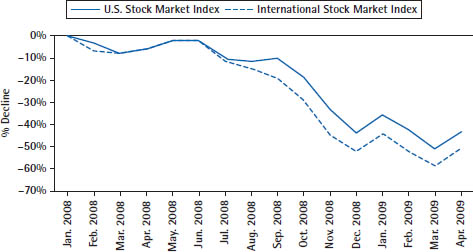

- 2007 年股市過熱、股票占比超出設定 → 賣股買債

- 2008–2009 股市跌 50% → 賣債買股,並維持每月扣款

Figure 4.3: Worldwide Stock Market Sale

這套作法不要求預測底部。它只在配置偏離目標時自動「再平衡(rebalance)」——在大多數人因恐慌賣出時自然買入。

大多數人會在錯誤時刻做錯事#

依伯格《Common Sense on Mutual Funds》:

- 1990 年代末股市狂飆時,美國投資人往股票基金投入 6,500 億美元——史無前例

- 2008–2009 史上最大跌幅之一(自 1929–1933 以來最劇烈)時,淨贖回 2,280 億美元

「投資人到底什麼時候才會學乖?」——伯格的反問。

結語:理解股市,戰勝鏡中敵人#

未來市場仍會偶爾崩盤、偶爾噴出。但只要你掌握以下心法,就不會被情緒打敗:

- 股價長期反映企業獲利——狗總會被主人拉回

- 不擇時,定期定額:自動買在高低之間

- 波動不是風險,是機會:尤其對還在累積期的工作者

- 股債配置 + 自動再平衡:用機械化規則代替情緒判斷

- 股市跌 = 雜貨店促銷:在市場恐慌時加碼

下一章將完整介紹「責任型投資組合(Responsible Portfolio)」的具體建構方式。