一個五年級小孩就能打敗華爾街#

書中以一段拳壇軼事開場:1971 年拳王阿里(Muhammad Ali)尚未戰敗,籃球巨星張伯倫(Wilt Chamberlain)公開放話可以打敗他。最後阿里以一句反覆的「Timber-r-r-r-r!」(樹要倒了!)打進張伯倫心裡,比賽從未上場。

通常我們不會挑戰專業拳擊手、訴訟律師或西洋棋大師。但理財顧問是少數的例外:只要稍受訓練,一個五年級小孩也能在長期投資的競賽中輕鬆打敗大多數理財顧問。

原因不在小孩多聰明,而在於這場遊戲對一般投資人不公平——多數理財顧問先替自己賺錢,客戶第二。

指數型基金——專家愛、業務恨#

把股市想像成一本書#

每本非小說都有索引(index)。把股市想像成一本書:

- 美股的「索引」會列出 Wal-Mart、Gap、Exxon Mobil、Procter & Gamble、Colgate-Palmolive⋯⋯ 共數千家公司

- 一檔美國全市場指數型基金(total stock market index fund)——你買進它,就一次擁有這數千家公司

三檔指數型基金,幾乎打趴所有理財顧問#

只要三檔指數型基金,就能把資產分散到全球:

- 本國股市指數(美國人買美國指數、加拿大人買加拿大指數)

- 國際股市指數(涵蓋全球各地股票)

- 政府公債指數(借錢給政府,享有穩定利率)

Rule 5 將深入債券指數;Rule 6 會介紹四位來自不同國家的真實人物,他們都用指數型基金建立了自己的投資組合。就這樣——三檔基金就足夠擊敗多數的理財專業人士。

諾貝爾經濟學獎得主與最強投資者怎麼說?#

| 人物 | 立場 |

|---|---|

| 巴菲特(Warren Buffett) | 「擁有股票的最好方式就是透過指數型基金。」 |

| 薩繆爾森(Paul Samuelson, 1970 諾貝爾獎) | 「分散投資組合最有效率的方式是低費率指數型基金。」 |

| 康納曼(Daniel Kahneman, 2002 諾貝爾獎) | 「(要持續打敗指數)就是不會發生。」 |

| 米勒(Merton Miller, 1990 諾貝爾獎) | 「任何退休基金經理人若沒有 70–80% 持有被動投資(指數),都是失職。」 |

| 默頓(Robert Merton, 1997 諾貝爾獎) | 自己持有費率僅 0.08% 的全球指數型基金。 |

| 夏普(William F. Sharpe, 1990 諾貝爾獎) | 主動經理人選股「等於假設算術定律因他們方便而被暫停」。 |

默頓本人曾是長期資本管理(Long Term Capital Management, LTCM)對沖基金的董事,1994–1998 年看似年化 40%。1998 年崩潰、2000 年清盤,幾乎賠光股東資金。連他都從教訓回頭擁抱指數。

一般散戶透過顧問支付的年費通常是默頓的 12–30 倍——一輩子下來可能多付出數十萬美元。

主動型基金為何輸給指數?#

主動型共同基金(actively managed mutual fund)的運作:

- 顧問把你的錢交給基金公司

- 基金公司把眾人的錢匯入一檔主動基金

- 基金經理人在基金內部頻繁買賣股票

數學上必輸的關鍵#

- 當美股某年上漲 8%,意味所有投入美股的每一塊錢平均漲了 8%

- 大部分股市資金來自共同基金、退休金、捐贈基金——它們的「平均」就是市場本身

- 全市場指數型基金扣除約 0.2% 內扣費用後,年報酬會逼近 7.8%

- 主動型基金扣除高昂費用、稅負後,統計上幾乎不可能長期擊敗指數

一份刊於 Journal of Portfolio Management 的 15 年美國研究:

在計入費用、稅負與**生存者偏差(survivorship bias)**後,96% 的主動型股票基金跑輸 S&P 500。

什麼是生存者偏差?#

當基金績效慘澹,投資人撤資、新客不來,公司常將其與其他基金合併或關閉,從歷史數據中消失。Arnott、Berkin、Ye 在 Journal of Portfolio Management(2000)追蹤 195 檔主動基金,17% 在 1979–1999 之間消失。事先沒有人能挑出哪檔會活下來。

兩個曾經閃耀又消失的例子:

- 44 Wall Street Fund:1970 年代王者,連續 11 年擊敗 S&P 500;1980 年代竟然虧損 73%,最終併入其他基金,今日如同從未存在

- Lindner Large-Cap Fund:1974–1984 連 11 年擊敗 S&P 500;1984–2002 年化僅 4.1%,遠遜指數的 12.6%,最終消失

拖累主動型基金的五個漏洞#

多數費用不會列在你的對帳單上。

以一檔 300 億美元規模的基金為例:

1. 費用比率(Expense Ratio)#

- 用於支付分析師、交易員、辦公室、廣告、給顧問的回扣等等

- 平均約 1.5%,每年約 4.5 億美元從基金淨值中悄悄扣除

- 不論基金賺賠都照扣

2. 12B-1 費用#

- 美國約 60% 主動基金收取,最高 0.25%

- 用於行銷與廣告

- 等同現有投資人替基金公司拉新客埋單

3. 交易成本(Trading Costs)#

- 平均約 0.2%,亦不會列入對帳單

- 經理人愈頻繁買賣,成本愈高

4. 銷售佣金(Sales Commissions / Load Fees)#

- 進場或出場時被抽 可達 6%

- 5.75% 的進場費,隔年得賺 6.1% 才打平

- 顧問為何愛賣 loaded funds?因為這筆錢直接進了顧問口袋

5. 稅務(Taxes)#

- 60% 以上美國共同基金資金在應稅帳戶

- 經理人頻繁買賣 → 每年產生短期資本利得,投資人要繳稅

- 指數型基金幾乎不交易,能遞延稅負——讓複利持續滾動

Bogle 金融市場研究中心 1994–2009 的 15 年研究:在應稅帳戶中,主動型基金即使「績效等同指數」,稅後仍須再多賺 16.2% 才能與指數打平。

Figure 3.1: Dilbert's Take on Mutual Funds

五星級基金也別迷信——回歸均值#

晨星(Morningstar)依歷史績效給予 1–5 星評等。問題是:過去的好不代表未來的好——學界稱為「回歸均值(reversion to the mean)」。

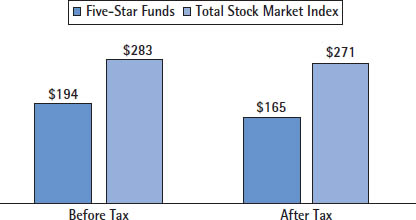

1994–2004 的真實對照(每次只持有當期五星基金,依排名變動換手):

投資 稅前最終值($100 起) 年化 不斷買進當期五星基金 $194 6.9% 美國全市場指數 $283 11% 五星基金(稅後) $165 5.15% 全市場指數(稅後) $271 10.5% 即使如此,98% 以上的共同基金資金仍流向當期五星基金。

Figure 3.2: Five-Star Funds vs. Total Stock Market Index (1994–2004)

普林斯頓教授馬基爾(Burton Malkiel)在 A Random Walk Guide to Investing 寫道:「事先挑出最佳主動基金經理就像穿越地獄廚房的障礙賽。我嘗試過用近 1、2、5、10 年最佳績效作為策略,沒有一個能跑出高於平均的回報。」

真實案例:作者妻子 Pele 的悲慘帳戶#

婚前妻子 Pele 委託 Raymond James 顧問管理 20 萬美元帳戶:

- 顧問替她買主動型基金

- 額外收取年費 1.75%(俗稱 wrap fee / adviser fee / account fee)

- 與指數型基金相比,5 年下來帳戶少了 約 2 萬美元

- 詢問為何績效不佳?顧問改推「過去 5 年都是五星」的新基金

- 換手後 2004–2007 年績效繼續落後指數

- Pele 開除顧問——之後嫁給作者

2007 年 Investment News 報導:Raymond James 的代表佣金結構鼓勵業績達 350 萬美元的代表把抽成推升至 100% 以上。在這種誘因下,業務員賺得像蘇丹,客戶受傷無人在意。

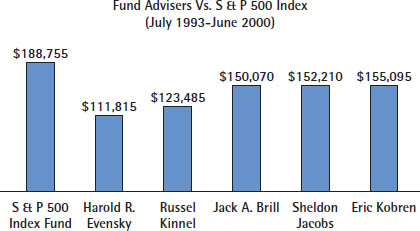

紐約時報投資 20 年大賽#

1993 年 7 月,《New York Times》發起 20 年比賽,知名顧問挑選的基金 vs. S&P 500 指數,每三個月公布結果。

- 顧問可隨時免費換手

- 模擬免稅帳戶

- 才 7 年,S&P 500 已遠遠勝出

- 比賽就此中止——大概是顧問們再也受不了被打臉

Figure 3.3: The New York Times Investment Contest

如何找到真正可信的協助?#

先學會自己用指數型基金組投資組合,再找一位不賣金融商品的會計師處理稅務帳戶相關建議——這樣就能避開所有「利益衝突」。

書中列出的低成本選擇(美國):

- Vanguard(先鋒集團):全球最大的指數型基金供應商,非營利結構,年費 250 美元,帳戶超過 25 萬美元免顧問費;英國、澳洲也有

- AssetBuilder:透過 DFA(Dimensional Fund Advisors)建立指數投資組合

- RW Investments、Aperio Group、Evanson Asset Management:低費率「fee-only」服務

並非所有 fee-only 都真的清淨。Bert Whitehead 在 Why Smart People Do Stupid Things with Money 指出,類似 American Express 的服務雖收取小額諮詢費,仍然把客戶資金灌入自家主動型基金與保險商品。

主動型基金 vs. 指數型基金一覽#

| 比較項目 | 主動型基金 | 指數型基金 |

|---|---|---|

| 持股 | 經理人頻繁買賣 | 幾乎不交易,96%+ 持股保持不變 |

| 研究成本 | 高薪分析師團隊 | 幾乎為零,可由電腦執行 |

| 交易佣金 | 高 | 極低 |

| 稅務 | 在應稅帳戶會持續產生資本利得稅 | 可遞延稅負 |

| 投資範圍 | 通常聚焦特定規模或類型 | 幾乎涵蓋整個市場 |

| 公司結構 | 多為營利機構,股東獲利來自費用 | Vanguard 為非營利結構 |

| 銷售佣金 | 常見 | 多半沒有 |

| 顧問抽佣(trailer fees) | 有 | 罕見 |

| 顧問態度 | 業務員愛 | 業務員不愛 |

全球投資人的視角#

非美國的主動型基金費用更高。Khorana、Servaes、Tufano(Oxford University Press, 2008)研究全球費用排序:

| 排名 | 國家 | 含銷售費用的總成本 |

|---|---|---|

| 1 | 荷蘭 | 0.82% |

| 2 | 澳洲 | 1.41% |

| 4 | 美國 | 1.53% |

| 12 | 英國 | 2.28% |

| 18 | 加拿大(最貴) | 3.00% |

對非美國投資人而言,指數化的成本優勢更為顯著。下一章 Rule 6 會逐國介紹具體做法。

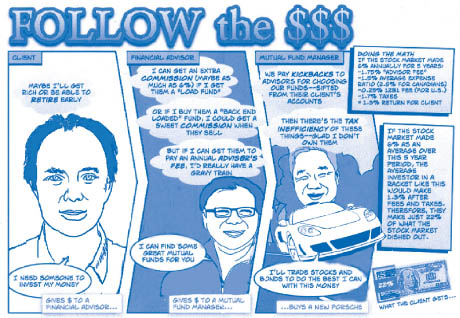

三種會反對指數化的人#

- 理財顧問:因為這會讓他們失去佣金與抽成

- 公關部門:替顧問業寫出客戶看不懂、卻聽起來很厲害的市場評論

- 被洗腦或不肯認錯的客戶:不願承認自己受了顧問的害

Figure 3.4: A Financial Adviser's Conflict of Interest

業內傳奇也都倒向指數#

- 林區(Peter Lynch):1977–1990 管理 Fidelity Magellan 年化 29%。他自承:「(業界)情況愈來愈糟,散戶買指數型基金會更好。」

- Bill Miller(Legg Mason Value Trust):曾連 15 年擊敗 S&P 500。2007 年公開建議:「除非你運氣很好或挑經理人特別在行,否則用指數型基金會有更好的體驗。」

- Ted Aronson(管理 70 億美元退休/捐贈/年金):自己應稅帳戶全部放在 Vanguard 的指數:「考慮稅負後,主動就是贏不了。」

- Arthur Levitt(前 SEC 主席):「最致命的罪過就是某些共同基金的高成本——表面上看似十分之幾的費用,一輩子可能讓你多付數萬美元。」

五點重點整理#

- 指數型投資長期在統計上勝率最高

- 沒人能可靠地預先選出會持續打敗指數的主動型基金

- 不要被歷史績效迷惑——挑「過去最強」往往是死亡之吻

- 在應稅帳戶中,指數型基金的稅務優勢進一步放大

- 記住理財顧問的利益衝突:他們不希望你買指數,因為他們的收入靠主動基金的佣金與抽成