學校沒有強調的數學祕密#

學校教的二次方程式,對多數人的日常其實沒什麼用。但藏在數學課本中的另一個觀念,卻是改變一生的工具——複利(compound interest)。

巴菲特(Warren Buffett)就是用複利成為億萬富翁。他與比爾蓋茲(Bill Gates)長年競逐世界首富,但花費極節制。他 11 歲就買進第一張股票——而他自嘲還是「太晚開始」。

諾亞原則:早開始,是你給自己最好的禮物#

巴菲特名言:「準備就是一切。諾亞不是等到下雨才開始造方舟。」

書中借用聖經故事:諾亞當年被告知將有大洪水,立刻著手造方舟。可以想像他可能向朋友透露此事,但即使有人相信,多數人也只是「打算」造、卻一拖再拖——直到雨真的下來,才驚慌地拼湊小船。

在股票與債券市場累積財富,最佳策略就是愈早開始愈好。

早開始不只是「搶先一步」,更是用「魔法」——愛因斯坦(Albert Einstein)(據傳)形容比原子分裂還強大的力量:複利。

複利:世界上最強大的金融概念#

複利的計算其實很簡單。以 100 美元、年化 10% 為例:

- 第 1 年:100 → 110(賺 10)

- 第 2 年:110 → 121(賺 11)

- 第 3 年:121 → 133.10(賺 12.10)

雪球效應隨時間爆發。100 美元以 10% 年化複利成長:

| 年數 | 累積金額 |

|---|---|

| 5 年 | $161.05 |

| 10 年 | $259.37 |

| 15 年 | $417.72 |

| 20 年 | $672.74 |

| 30 年 | $1,744.94 |

| 40 年 | $4,525.92 |

| 50 年 | $11,739.08 |

| 70 年 | $78,974.69 |

| 80 年 | $204,840.02 |

| 100 年 | $1,378,061.23 |

表中後段年數看似超現實,但你不需要是吸血鬼。一個 19 歲開始投資、活到 90 歲的人,就有 71 年讓金錢複利成長。即使中途會花掉一部分,也能讓相當金額持續滾動。

早開始 vs. 晚開始:哪個結果更可觀?#

請先回答:

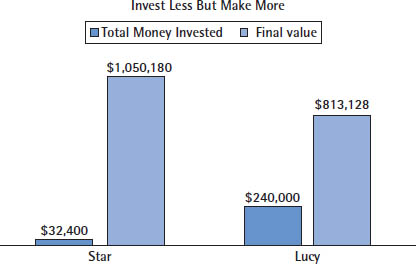

- A. 投入 32,400 美元,最終變成 1,050,180 美元

- B. 投入 240,000 美元,最終變成 813,128 美元

任何有理智的人都會選 A。但因財務教育不足,大多數人連 B 的處境都沒能達到。

故事:Star 與 Lucy#

這是書中虛構的對照範例:

- Star:5 歲起在母親 Autumn 引導下,每天撿鋁罐換 1.45 美元並投入美股

- 25 歲後,仍每月寄 45 美元(約日均 1.45 美元)由母親代為投資

- Lucy:紐約投資銀行家,開 BMW、奢侈消費,40 歲才開始每月投入 800 美元

- 兩人都假設年化 9% 報酬

| 指標 | Star(早開始) | Lucy(晚開始) |

|---|---|---|

| 開始年齡 | 5 歲 | 40 歲 |

| 月投入 | $45 | $800 |

| 65 歲總投入 | $32,400 | $240,000 |

| 65 歲累積 | 超過 $1,000,000 | $813,128 |

Star 投入金額不到 Lucy 的 14%,最終卻多出 23.7 萬美元——諾亞原則的力量。

Figure 2.1: Turning Less into More

作者強調:給孩子魚(直接給錢)會讓他們依賴;教孩子釣魚(賺、存、投資)才會讓他們強大、獨立、有尊嚴。「設立一個教育基金」與「讓孩子親自賺錢、儲蓄、投資」是兩件不同的事。

把錢付給自己(Gifting Money to Yourself)#

2005 年作者建議友人 Julie 與 Tom 提高每月儲蓄至原本的兩倍。Tom 認為不可能。作者請他們做兩件事:

- 連續三個月寫下所有支出:飲食、房貸、油錢、保險 ⋯⋯ 每一筆都記

- 三個月後,計算每月實際生活成本

結果令兩人震驚——Julie 沒注意自己花了多少在外食、置裝、星巴克咖啡;Tom 才發現自己在高爾夫球場酒吧花了不少。

記帳的兩個效果:

- 看清每月實際支出,反推可投資金額

- 寫下開銷會帶來「自我問責」效應,自然讓人花得更少

自動化儲蓄:發薪日就轉走#

關鍵是不要等月底再投資——多數人月底已被消費掏空。應在發薪當天就將投資款自動轉入投資帳戶。

作者妻子婚前曾用「月底有多少投多少」的方式,效果不彰。改成「發薪日自動轉帳」後,她每年投資的金額翻了一倍。

Julie 與 Tom 一年後投資金額翻倍,兩年後變三倍,並表示:「我們不覺得生活和三年前有什麼不一樣,但帳戶不會說謊。」

加薪的雙重獎勵:每年加薪 1,000 美元時,至少把一半放入投資帳戶,另一半放入「享受帳戶」做點特別的事。獎勵自己,也獎勵未來。

什麼時候絕對不該投資?#

如果你還在繳信用卡循環利息,先還卡債、再談投資。

信用卡年利率多落在 18–24%,而股市長期年化約 10%。一邊借 18% 利息一邊期待 10% 投資報酬,財務上完全不通。

還清 18% 卡債等同免稅獲得 18% 報酬——而沒有任何合法投資能保證這種數字。任何承諾年化 18% 的「投資」,請聯想到馬多夫(Bernie Madoff)並轉身離開。

股票為什麼會增值?——從威利・旺卡的巧克力工廠說起#

書中以《查理與巧克力工廠》的威利・旺卡(Willy Wonka)為例說明:

- 旺卡的小巧克力店要擴張,但缺資金

- 他在紐約證券交易所(New York Stock Exchange)發行股份,把公司部分所有權賣給投資人

- 投資人付錢,旺卡用這些錢蓋更大工廠、買更高效機器

- 工廠賺更多錢,董事會(由股東選出)決議發放股息(dividend)

- 利潤的另一部分**再投資(reinvested)**回公司,使生意更大、利潤更多

- 想買股票的人變多 → 供需推升股價

股東獲利的兩種方式#

- 股息:通常一年發放四次的現金

- 資本利得:股價上漲後賣出股票

範例:Mr. Burns 投資旺卡#

- 用 1,000 美元以每股 10 美元買入旺卡股票

- 一年後股價漲至 10.50 美元 → 股價報酬 5%

- 收到 50 美元股息 → 股息報酬 5%

- 合計年報酬 10%(但股價的 5% 屬未實現獲利,需賣出才落袋)

研究顯示,頻繁買賣的投資人長期報酬通常低於長期持有者。Burns 同時買的 Homer’s donuts 與 Lou’s bar 都虧錢,他也錯失了四年漲 4 倍的 Bart’s Barf Gags——這正是說明:與其挑股,買進整個市場會更穩當(將在 Rule 3 詳述)。

美股長期年化 9.96% 的威力#

書中引用 1920–2010 年美股年化 9.96%,假設將 1,000 美元投入:

| 年數 | 價值 |

|---|---|

| 0 | $1,000 |

| 10 | $2,584 |

| 20 | $6,679 |

| 30 | $17,260 |

| 40 | $44,605 |

| 50 | $115,275 |

| 60 | $297,909 |

| 70 | $769,894 |

| 80 | $1,989,658 |

| 90 | $5,141,926 |

這段歷史涵蓋了 1929 大蕭條、1973–74、1987、與 2008–2009 等多次股災。長期投資者依然取得驚人複利。

不只是美國——根據 Wharton 教授席格爾(Jeremy Siegel)的《Stocks for the Long Run》,1926 年以來英國與經歷兩次世界大戰的德國,其股市長期報酬也與美國相當。所以答案不是挑「最好」的市場,而是買下全世界。

結語:愈早愈好,紀律是關鍵#

- 早開始:複利效應的最大放大器

- 持續投入:發薪日自動轉帳,避免月底被花光

- 先還高利貸:卡債利率 > 投資報酬時,先清債務

- 長期持有:頻繁交易者勝率較低

- 買下整個市場:個股難挑,下一章將揭示更穩健的方式