本章概覽#

PAW 和 UAW 的核心差異不僅在於花多少錢,更在於如何分配時間和精力。本章透過 Dr. North 和 Dr. South 的對比案例,揭示財富累積者在日常時間分配上的根本不同。

Dr. North vs Dr. South#

兩位年齡相仿、收入相近的醫師,卻有著截然不同的財務結果:

Dr. North(PAW)#

- 淨資產:年收入的數倍以上

- 每月花大量時間研究投資和規劃財務

- 與家人一起進行預算規劃

- 配偶是家庭財務的重要管理者

- 購買二手車,住在適度的社區

Dr. South(UAW)#

- 淨資產:遠低於期望值

- 花大量時間在消費活動上(購物、裝潢、挑選度假地點)

- 從未制定家庭預算

- 配偶的主要角色是「首席消費長」

- 開名車,住在高級社區

同樣是高收入的醫師,Dr. North 花時間在計畫上,Dr. South 花時間在消費上。十年後的差距是數百萬美元。

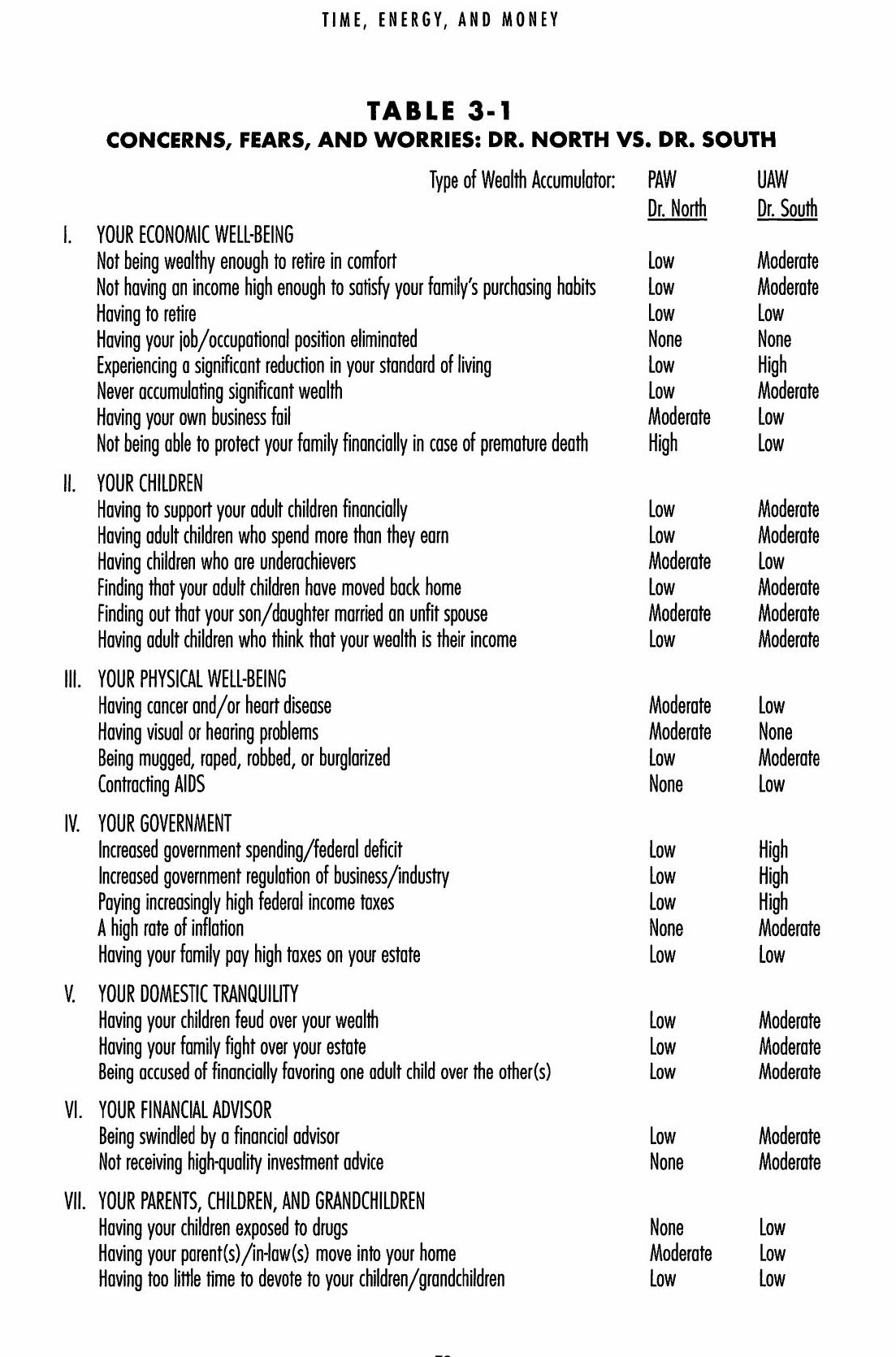

Table 3-1: 擔憂與恐懼:Dr. North vs Dr. South

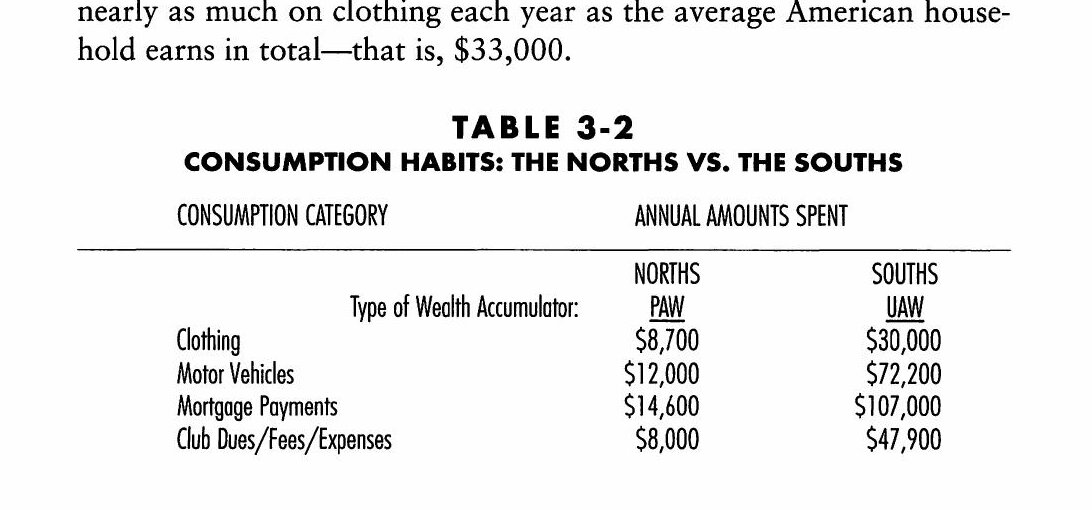

Table 3-2: 消費習慣:North 家 vs South 家

醫師為何容易成為 UAW#

研究顯示,醫師是最容易成為 UAW 的高收入職業之一:

| 原因 | 說明 |

|---|---|

| 長年教育投資 | 醫學院學費昂貴,開始賺錢的時間晚 |

| 延遲滿足的反彈效應 | 多年苦讀後,覺得「終於該享受了」 |

| 社會期望 | 病人和社會都期待醫師「看起來成功」 |

| 配偶期望 | 配偶在漫長的培訓期間「犧牲」後,期待高消費的回報 |

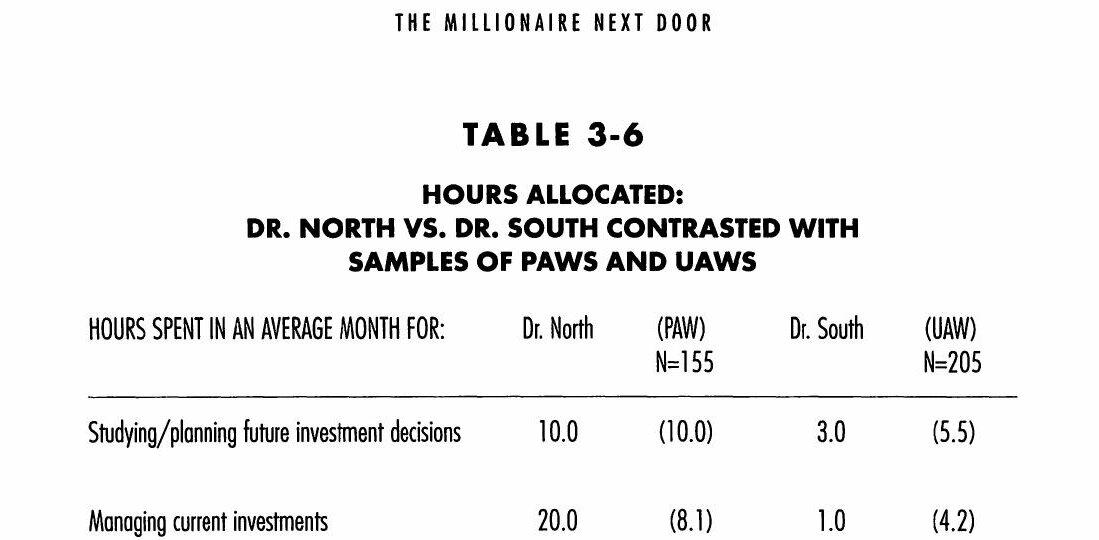

時間與精力的配置#

PAW vs UAW 的時間分配#

| PAW(時間花在 ⋯⋯) | UAW(時間花在 ⋯⋯) |

|---|---|

| 研究投資機會 | 購物和消費決策 |

| 規劃個人財務 | 比較奢侈品牌 |

| 管理現有投資組合 | 社交和展示性活動 |

| 與財務顧問討論策略 | 擔心收入是否足夠維持生活方式 |

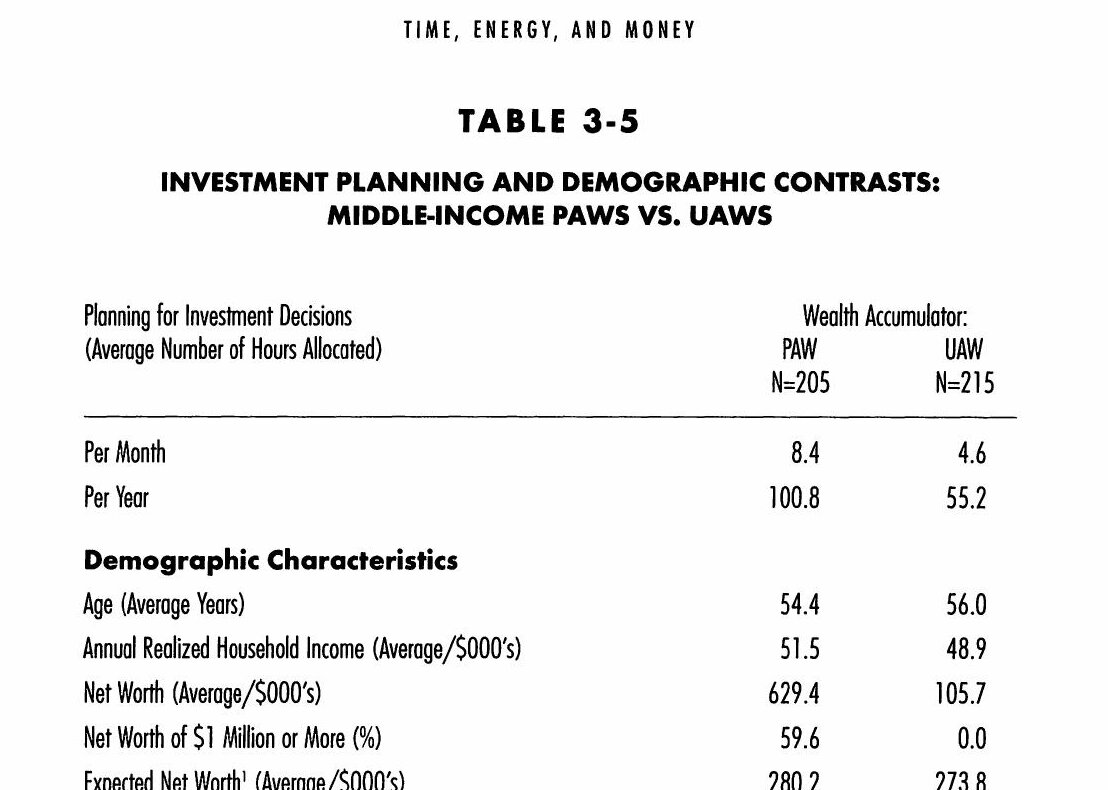

PAW 平均每月花在投資規劃上的時間,比 UAW 多出近一倍。

Table 3-5: 投資規劃與人口統計對比

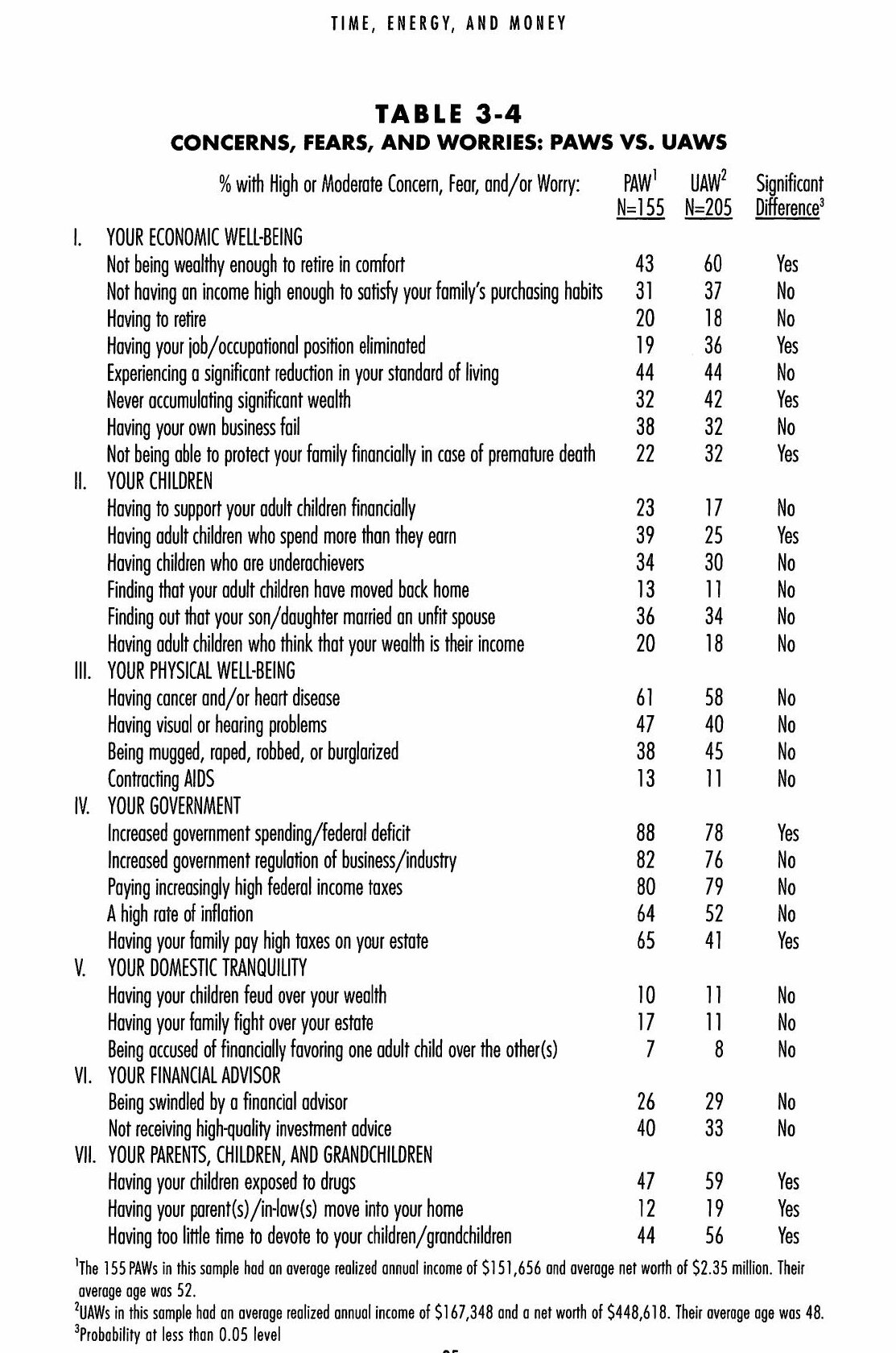

恐懼與擔憂#

研究調查了 PAW 和 UAW 的主要擔憂,結果令人驚訝:

| 擔憂項目 | PAW | UAW |

|---|---|---|

| 子女的未來 | 高 | 高 |

| 政府增稅 | 高 | 低 |

| 經濟衰退 | 中 | 高 |

| 無法維持生活方式 | 低 | 非常高 |

| 失去工作 | 低 | 高 |

PAW 擔心的是外部系統性風險(稅制、經濟政策);UAW 擔心的是個人生活方式能否維持。這反映了兩者在財務安全感上的根本差異。

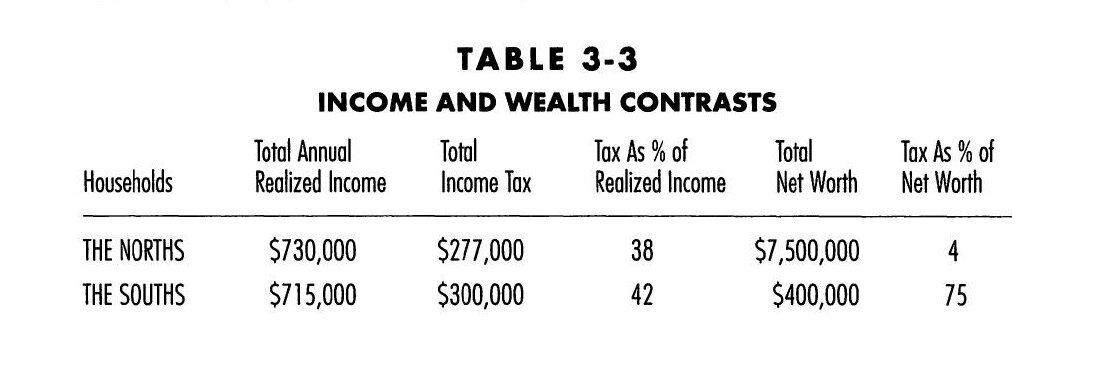

Table 3-3: 收入與財富對比

Table 3-4: 擔憂與恐懼:PAW vs UAW

「主場團隊」:配偶的角色#

作者將配偶稱為 The Home Team,強調其在財富累積中的關鍵角色:

- PAW 的配偶通常是更精打細算的人

- 他們共同參與預算和財務決策

- 配偶往往是控制家庭支出的「守門員」

相反,UAW 的配偶往往:

- 獨立進行高消費活動

- 將消費視為辛苦工作的「合理回報」

- 不參與家庭財務規劃

言行一致#

目標:說到做到#

研究中一個引人注目的發現是 PAW 和 UAW 對「目標」的態度差異:

- PAW:設定清晰的財務目標,並用具體行動實現

- UAW:也會說「我想變有錢」,但行為上卻持續高消費

如果你的目標是「財務自由」,但你每個月的消費都超出預算,那你的目標只是一個空想。

Table 3-6: 時間分配:Dr. North vs Dr. South

主動投資 vs 被動投資#

交易頻率#

- PAW 傾向長期持有,交易頻率低

- UAW 傾向頻繁交易,追逐市場熱點

- 研究顯示:頻繁交易者的平均報酬率低於長期持有者

財務顧問的選擇#

PAW 在選擇財務顧問時非常謹慎:

- 偏好有長期客戶關係的顧問

- 重視顧問的獨立性,而非與特定產品的關聯

- 會花時間研究和面試多位顧問

The Martin Method:CPA 的選擇#

一位名叫 Martin 的百萬富翁分享了他選擇會計師(CPA)的方法:

- 觀察停車場:CPA 事務所停車場裡的車型能透露很多訊息

- 詢問客戶類型:了解 CPA 主要服務什麼類型的客戶

- 檢視節稅策略:好的 CPA 應該能主動提出節稅方案

- 長期關係:選擇一位你能信任並長期合作的人

如果你的 CPA 只是幫你報稅而從不主動建議節稅策略,你可能需要換一位。

本章重點回顧#

關鍵洞察

- 財富累積的關鍵差異在於時間和精力的分配

- PAW 花時間在投資規劃上;UAW 花時間在消費活動上

- 配偶在財富累積中扮演關鍵角色(「主場團隊」)

- 醫師等高收入專業人士因社會期望和延遲滿足反彈,特別容易成為 UAW

- 言行一致:目標必須搭配一致的行為

- 選擇好的財務顧問和 CPA 是 PAW 的重要策略