本章概覽#

節儉是財富累積的基石。本章透過大量數據和案例,展示百萬富翁如何在消費上保持驚人的克制,並解釋為何「防守」(控制開支)比「進攻」(增加收入)更能決定財富的成敗。

千萬富翁的消費習慣#

作者在一場千萬富翁(decamillionaire)的研究訪談中,準備了魚子醬、高級紅酒和名牌餐點。結果:

- 受訪的千萬富翁們幾乎沒碰這些「高級」食物

- 他們喝的是啤酒,不是紅酒

- 一位受訪者直接說:「我喝兩種啤酒——免費的和百威。」

這個場景完美詮釋了本書的核心觀點:真正的有錢人不需要透過消費來證明自己有錢。

節儉的數據#

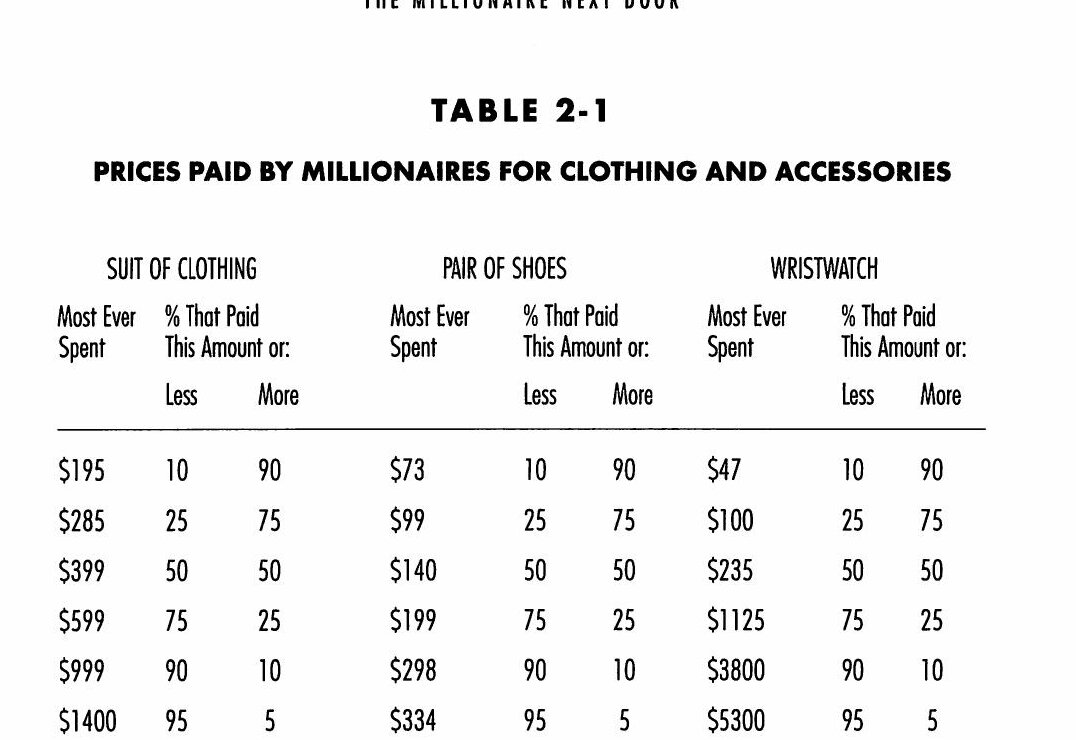

百萬富翁在日常消費上的驚人數字:

| 項目 | 百萬富翁的典型花費 |

|---|---|

| 西裝 | 最高 $399(50% 從未花超過此數) |

| 鞋 | 最高 $140 |

| 手錶 | 最高 $235(大多數戴 Seiko) |

- 大約 37% 的百萬富翁購買二手車

- 超過 50% 的百萬富翁從未花超過 $29,000 買車

- 他們購物的典型地點是 JCPenney 和 Sears,而非高端百貨

Table 2-1: 百萬富翁的服裝與配件支出

Johnny Lucas 的思考實驗#

假設有人給你一筆 $300,000 的意外之財。你會怎麼做?

- UAW 的典型反應:換豪車、買名牌、升級住所

- PAW 的典型反應:投資、存入退休帳戶、或投入自己的事業

真正的財富累積者把每一筆意外收入視為投資機會,而非消費機會。

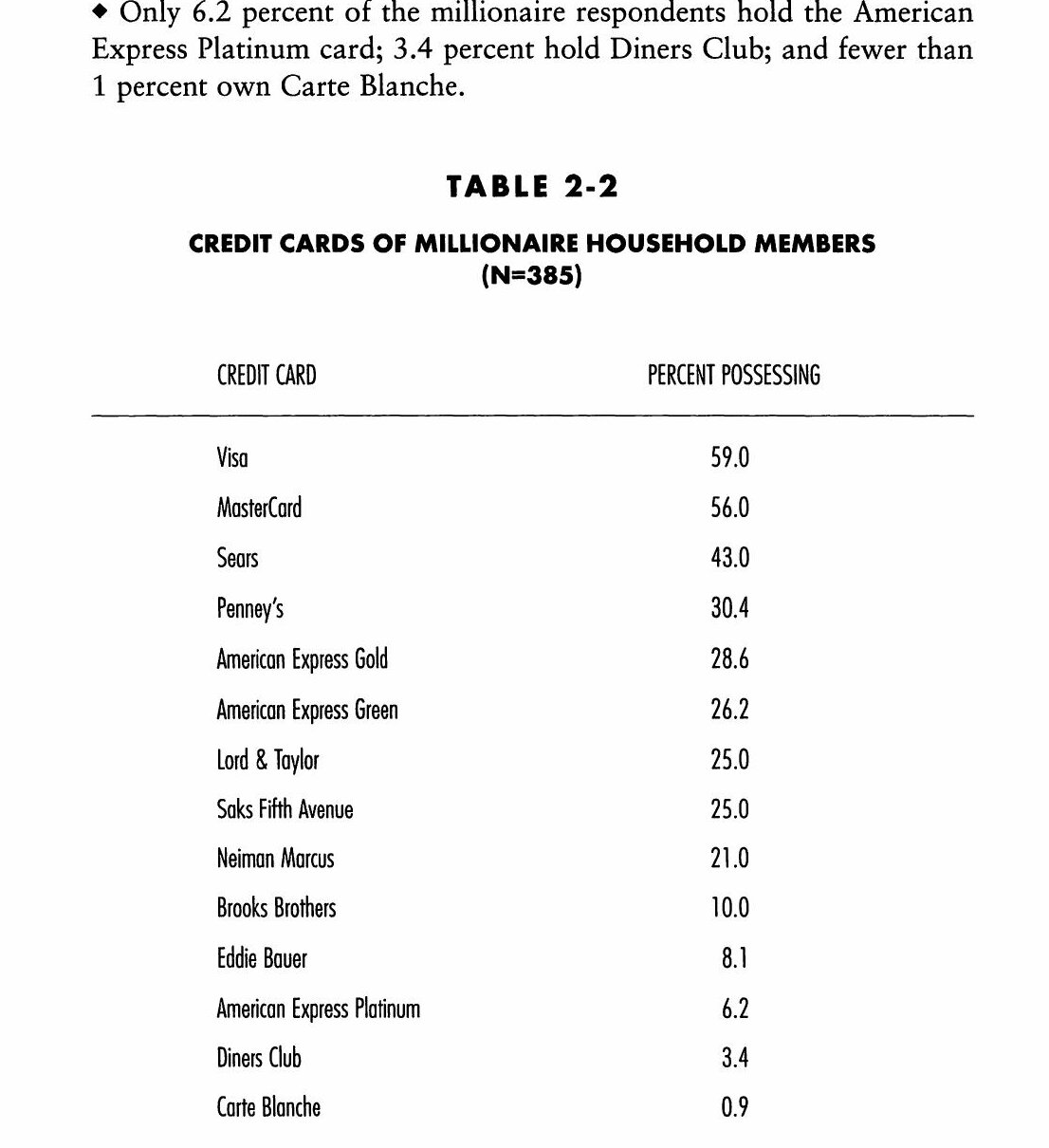

Table 2-2: 百萬富翁家庭的信用卡

打好防守戰#

作者將財富累積比喻為球賽:

- 進攻(Offense)= 賺取收入

- 防守(Defense)= 控制開支、最小化應稅收入

好的防守,就是好的進攻。

四個關鍵預算問題#

百萬富翁通常能精確回答這四個問題:

- 你家每年在食物、衣物和住所上花多少錢?

- 你有每年的開支預算嗎?

- 你清楚知道每年在各類別上花了多少錢嗎?

- 你有明確的每日、每週、每月、每年和終身目標嗎?

PAW 對自己的花費瞭若指掌;UAW 往往對自己的消費一無所知。

案例對比#

Mrs. Rule(PAW)#

- 丈夫是成功的企業主

- 全家人從不購買豪華商品

- 她的名言:「我沒辦法和那些花兩倍錢在衣服上的鄰居比。但我可以超越他們的淨資產。」

- 每年花在衣物上的金額不超過家庭收入的很小比例

Mr. Friend(UAW)#

- 收入比 Mrs. Rule 的丈夫更高

- 住在高級社區,孩子讀私校

- 每月花在衣物、汽車和俱樂部會費上的錢遠超投資金額

- 淨資產遠低於期望值

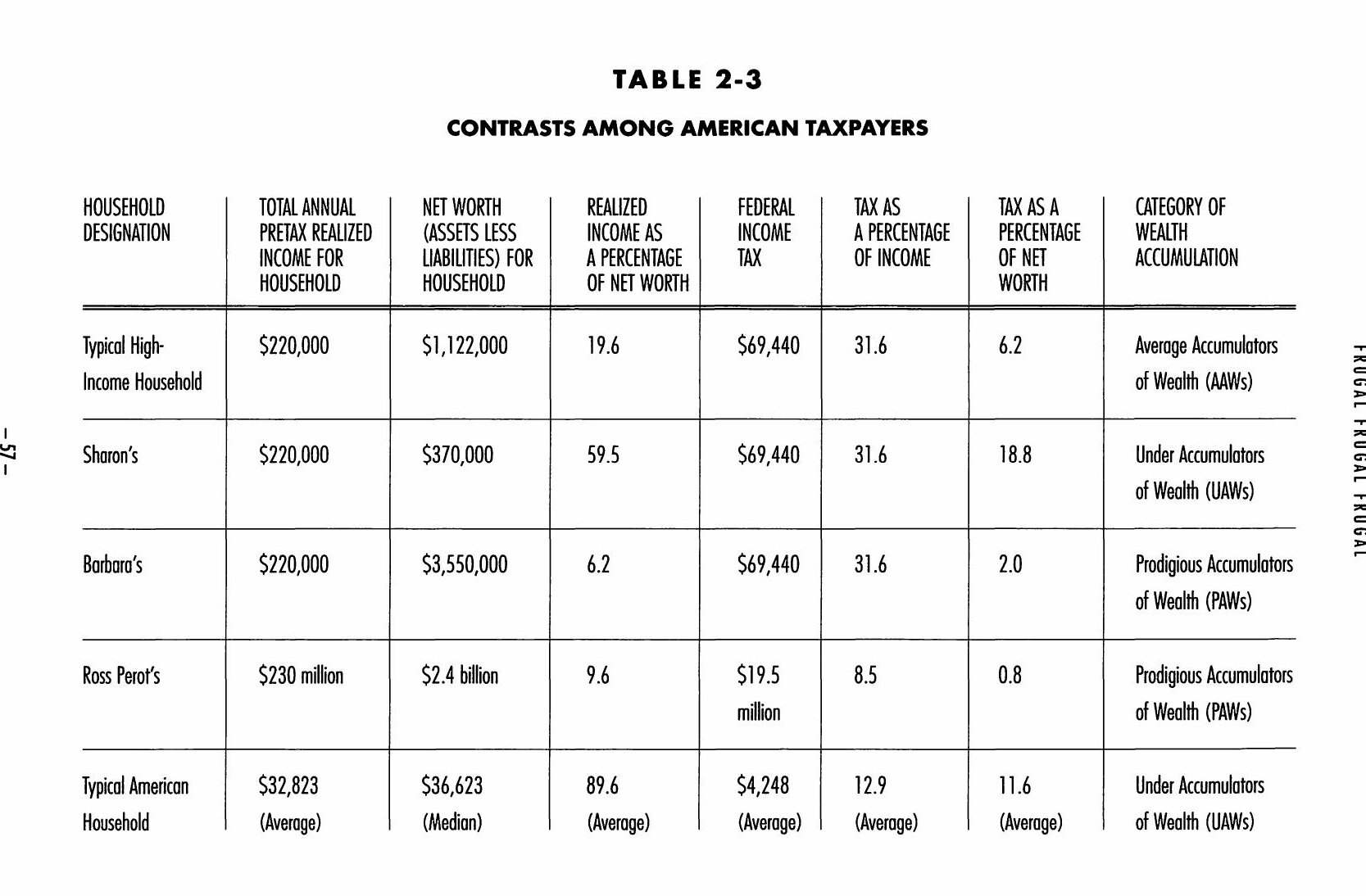

稅務策略:Sharon vs Barbara#

兩位年收入相近的女性,截然不同的結果:

Sharon(PAW)#

- 最大化退休帳戶供款

- 利用所有合法節稅工具

- 最小化已實現(可課稅)收入

- 投資於增值型資產(而非產生收入的資產)

Barbara(UAW)#

- 收入很高,但幾乎全部花掉

- 未善用稅務規劃

- 大量收入進入「生活方式維護」

- 沒有系統性的儲蓄計畫

Table 2-3: 美國納稅人的對比

許多高收入者掉入「高地位社區」的陷阱:搬進昂貴社區後,鄰居的消費水準會不斷拉高你的支出。

高地位社區的陷阱#

住在高消費社區會產生以下連鎖效應:

| 效應 | 說明 |

|---|---|

| 向上看齊效應 | 不自覺地模仿鄰居的消費水準 |

| 子女的期望 | 孩子會要求與同學相同的物質條件 |

| 社交壓力 | 俱樂部會費、派對、禮物等社交花費急遽上升 |

| 稅務負擔 | 高價房產意味更高的房產稅 |

本章重點回顧#

關鍵洞察

- 節儉是財富累積最重要的基石,不是收入多寡

- 百萬富翁在日常消費上極度克制(西裝 <$399、鞋 <$140)

- 「防守」比「進攻」更重要:控制開支比增加收入更有效

- 精確掌握自己的支出是 PAW 的基本功

- 高地位社區是財富的無聲殺手

- 每一筆意外收入都應被視為投資機會,而非消費機會