本章概覽#

本章揭開美國百萬富翁的真實面貌——他們不是住豪宅、開名車的人,而是你的鄰居、經營小型企業的普通人。作者透過二十年研究數據,打破大眾對「有錢人」的刻板印象。

百萬富翁的真實樣貌#

大多數百萬富翁的特徵與一般人的想像完全相反:

| 特徵 | 說明 |

|---|---|

| 第一代致富 | 約 80% 的美國百萬富翁是白手起家 |

| 自營業主 | 大多數經營的是「無聊」的日常生意,如焊接承包、害蟲防治、鋪路工程等 |

| 生活儉樸 | 住在中產社區,從未花超過 $399 買西裝、$140 買鞋 |

| 長期同一配偶 | 已婚且通常只結過一次婚 |

| 精明消費者 | 對品牌不感興趣,但對價值極度敏感 |

典型的美國百萬富翁是 57 歲男性,已婚有三個孩子,年收入中位數約 $131,000,淨資產中位數 $1.6M。

財富的七大要素#

作者歸納出富裕人群共有的七項特質:

- 入不敷出的生活方式 — 花費遠低於收入

- 有效配置時間、精力和金錢 — 以累積財富為導向

- 財務獨立比展示社會地位更重要

- 未接受父母的經濟資助(Economic Outpatient Care)

- 成年子女在經濟上自給自足

- 善於把握市場機會

- 選擇了正確的職業

財富不等於收入#

財富方程式#

作者提出一個簡單的公式來衡量財富累積效率:

期望淨資產 = 年齡 × 稅前年收入 ÷ 10

根據此公式,可以將人分為三類:

| 類別 | 定義 | 說明 |

|---|---|---|

| PAW(Prodigious Accumulator of Wealth) | 實際淨資產 ≥ 期望值的 2 倍 | 超級財富累積者 |

| AAW(Average Accumulator of Wealth) | 實際淨資產 ≈ 期望值 | 一般財富累積者 |

| UAW(Under Accumulator of Wealth) | 實際淨資產 ≤ 期望值的一半 | 財富累積不足者 |

一個 50 歲、年收入 $100,000 的人,期望淨資產應為 $500,000。若實際淨資產達 $1,000,000 則為 PAW;若僅 $250,000 則為 UAW。

高收入不代表高財富#

- 許多年收入超過 $200,000 的醫生、律師,實際上是 UAW

- 他們的高消費生活方式(豪宅、名車、私校學費)吞噬了大部分收入

- 相反,年收入較低但節儉的小企業主往往累積了更多財富

研究方法與發現#

祖先血統與財富#

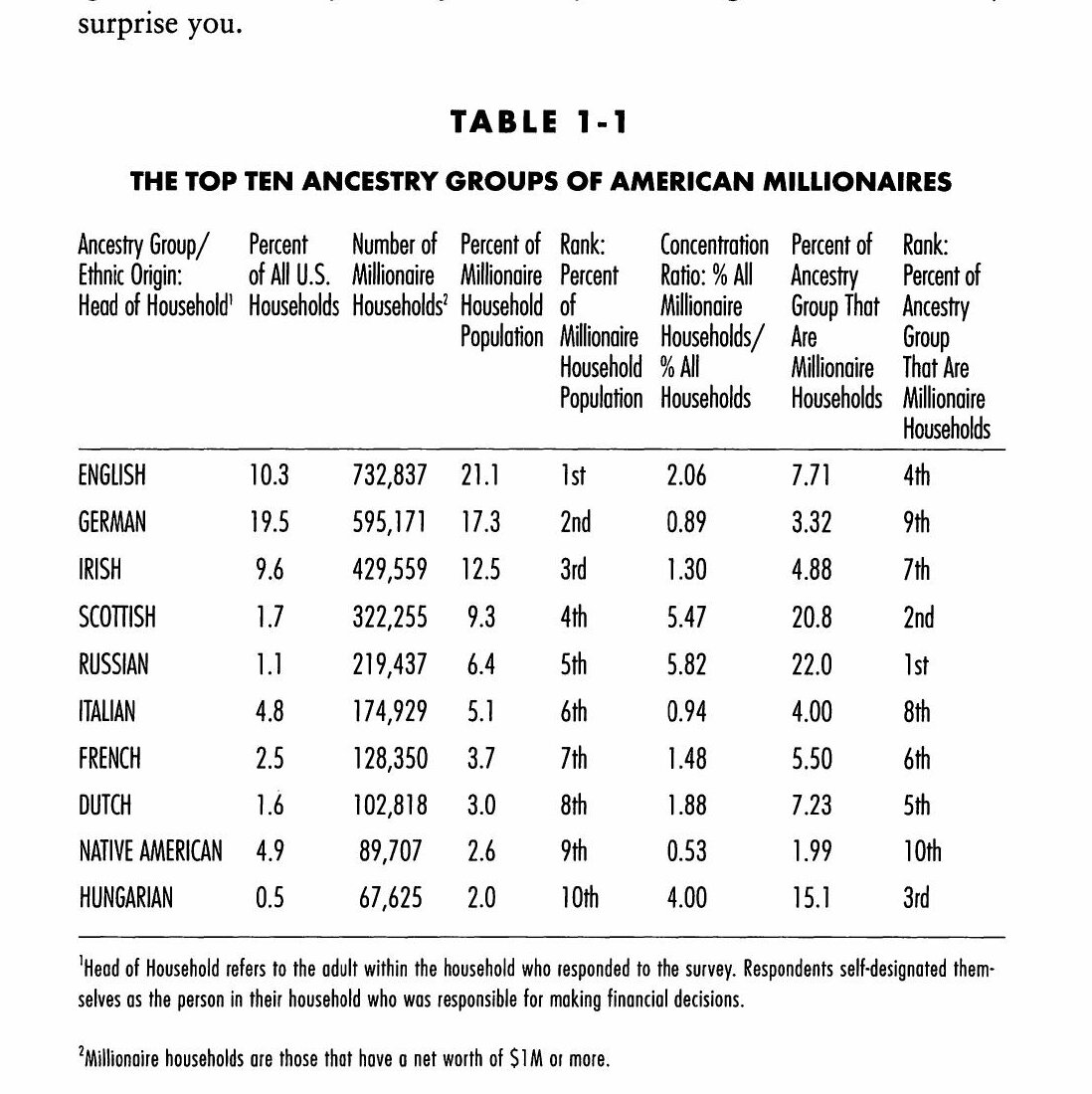

研究揭示了一個有趣的發現——不同族裔群體的財富累積差異顯著:

- 俄羅斯裔:在美國人口中佔比不到 1%,但百萬富翁中的占比超出預期,濃度指數達 5.03

- 蘇格蘭裔:在美國有著不成比例的高財富累積傾向

- 匈牙利裔:同樣表現突出

這些群體的共同特徵不是高收入,而是節儉的文化傳統和鼓勵創業的家庭環境。

Table 1-1: 美國百萬富翁的十大祖先血統

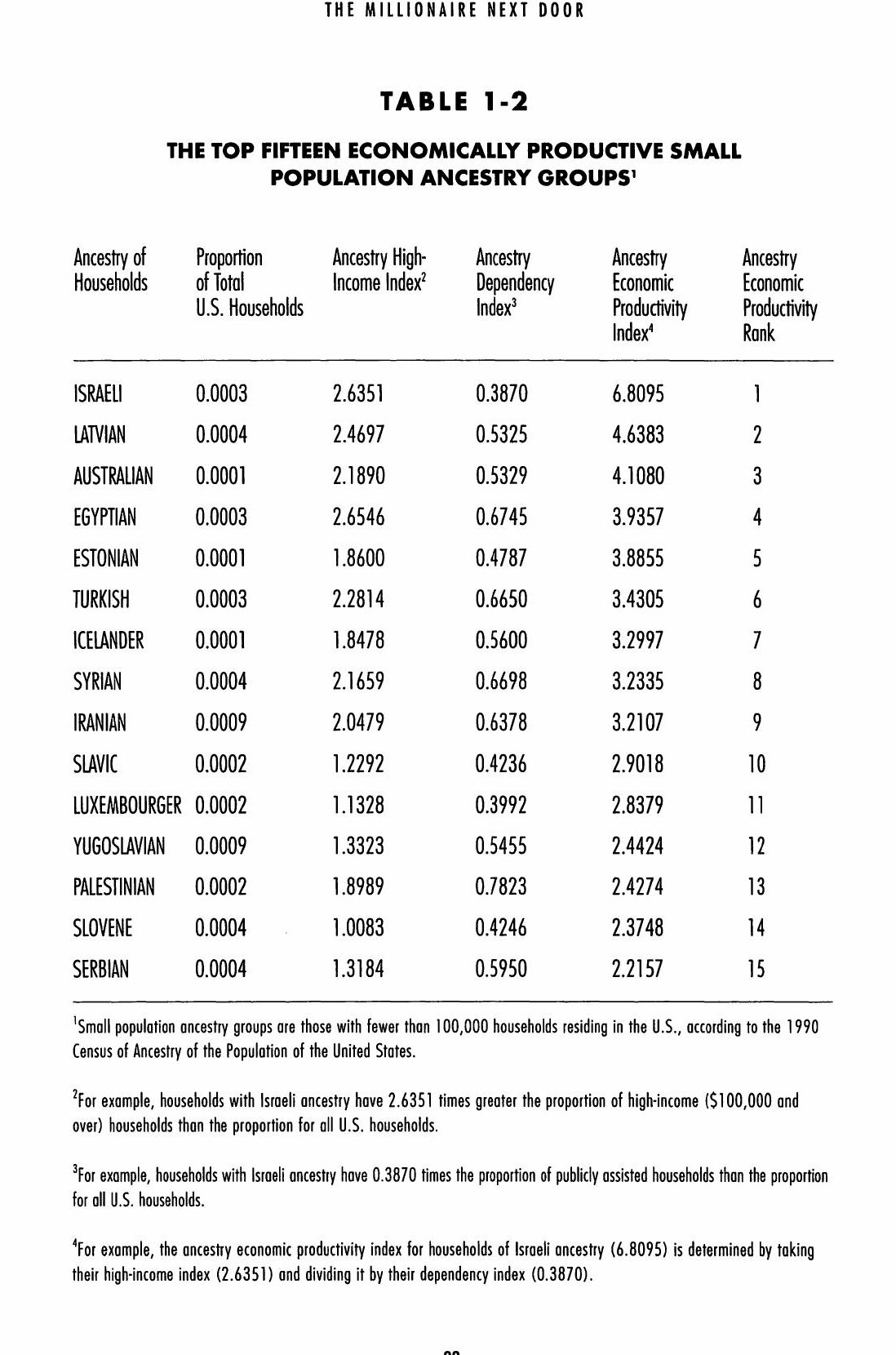

Table 1-2: 十五大經濟生產力最高的小型族裔群體

Victor 的孩子們#

作者用一個寓言說明了財富在代際間的變化:

- Victor(第一代移民):勤儉持家,累積大量財富

- Victor 的兒子們:接受高等教育,成為高收入專業人士(醫師、律師),但消費習慣也隨之升級

- Victor 的孫子們:生活在高消費環境中長大,財富累積能力進一步下降

這是一個經典的「三代敗家」模式:第一代創業致富,第二代享受但維持,第三代揮霍殆盡。

本章重點回顧#

關鍵洞察

- 財富是你累積了什麼,而非你花了什麼

- 高收入與高淨資產是兩回事

- 典型的百萬富翁是節儉、自律、長期投資的小企業主

- PAW/UAW 的區別在於消費習慣,而非收入高低

- 文化背景和家庭教育深刻影響財富累積能力