製作腳本的三個步驟#

環境腳本是對解決問題時的周遭環境做風險分析,包含三個步驟:

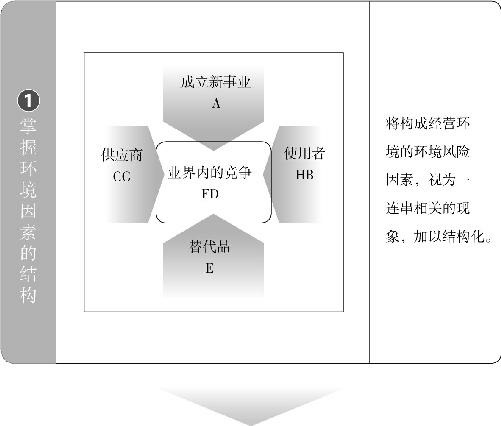

- 掌握環境因素的結構:把環境中的風險因素視為一連串的相關現象,予以結構化

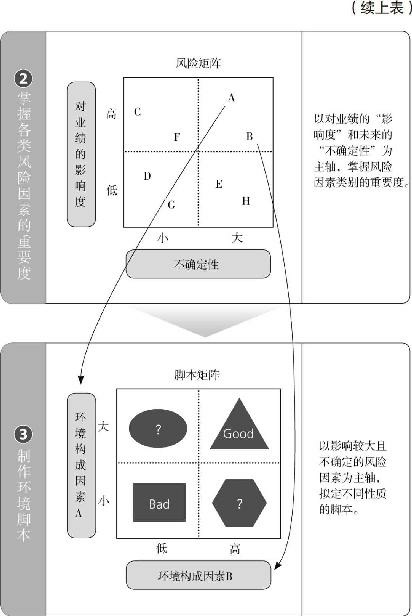

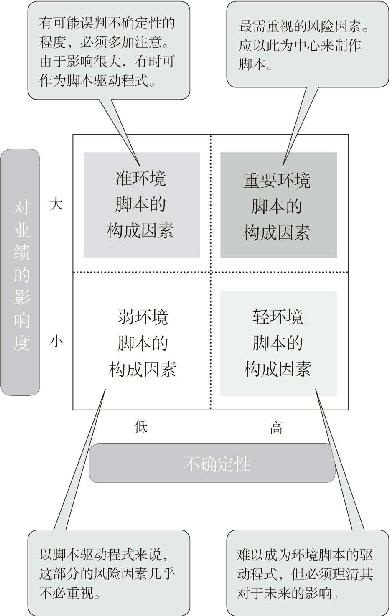

- 掌握各類風險的重要度:依據風險對當事者的影響度與不確定性,區分輕重

- 制作環境腳本:以影響大且不確定的風險因素為主軸,寫出性質不同的腳本

圖表 8-1(上):製作環境腳本的基本步驟 ①

圖表 8-1(下):製作環境腳本的基本步驟 ②③

Step 1:從「結構」掌握環境因素#

用分析工具找風險因素#

以事業策略為例,常用的分析工具是 3C 與 五力分析(Five Forces)(詳見第 13 章),或以當事者的基本目標作為參照。對企業而言,追求利潤是最常見的目標,因此用損益表(P&L) 當切入點最直接。

用損益表推導風險因素#

以製造業者的簡易損益表為例,從上而下逐層分解:

- 總需求量 → 產品是否為必需品、是否有替代品、是否受景氣影響、過去趨勢

- 進口商品供給量 → 進口威脅、過去動向、是否需交納關稅

- 其他公司生產量 → 整體生產力(分散型業務)或關鍵大企業生產力(寡佔型)、設備投資門檻

- 售價 → 無特色商品由市場供需決定(如石化產品);獨特商品由生產者定價(如名牌精品)

- 成本 → 是否需特殊技術、技術是否將落伍、熟練工人供給、自然環境限制、原物料依賴度

這步驟的目的不是預測,而是網羅——盡可能列出所有可能的風險因素,後續再篩選。

Step 2:掌握風險因素的重要度#

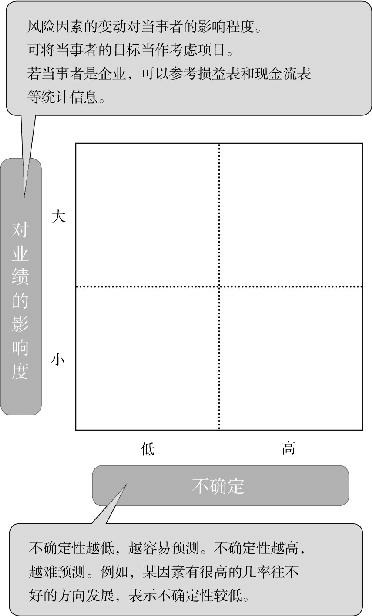

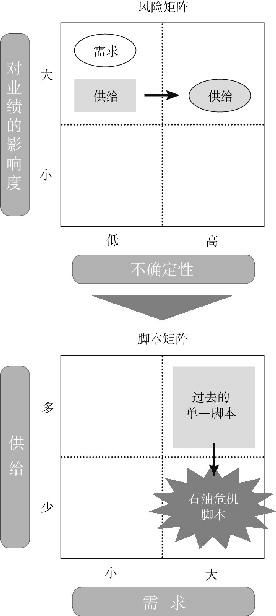

風險矩陣(risk matrix)#

把列出的風險因素畫到矩陣上:

- 縱軸:影響度(上高下低)——風險真實發生時對當事者造成的衝擊

- 橫軸:不確定性(右高左低)——風險因素的可辨識度

圖表 8-2:風險矩陣的兩軸

不確定性 ≠ 發生機率#

最常見的錯誤是把橫軸改成「發生機率」。這是不對的——

- 影響大但發生機率低 → 可忽略

- 影響大且發生機率高 → 事先備好應對

- 但這些都表示我們「能判讀」出方向性——真正的風險因素,是我們根本判讀不出來的那些

- 用發生機率做橫軸,會把所有「無法判讀」的因素擠到中央,失去分析價值

不確定性低:能判讀出方向(即使是壞消息)。例如已確定「原料價格會一直漲」——壞消息但不確定性低。

不確定性高:難以判定未來走向。

列舉要網羅,再縮小範圍#

列完後會發現因素太多,需要整合:

- 因果關係:A 是 B 的原因時,鎖定其中之一

- 相關性:C 與 D 高度相關(非因果)時,鎖定其中之一

- 因子分解:把 X = a + b + c,用 a、b、c 取代 X

- 因子統合:把 d、e、f 歸納成 Y,用 Y 取代它們

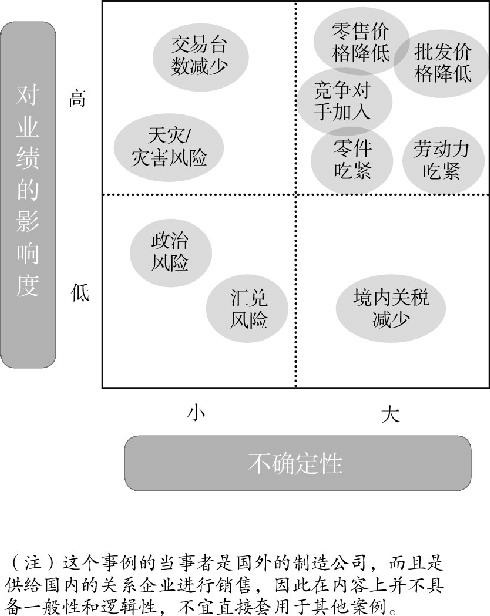

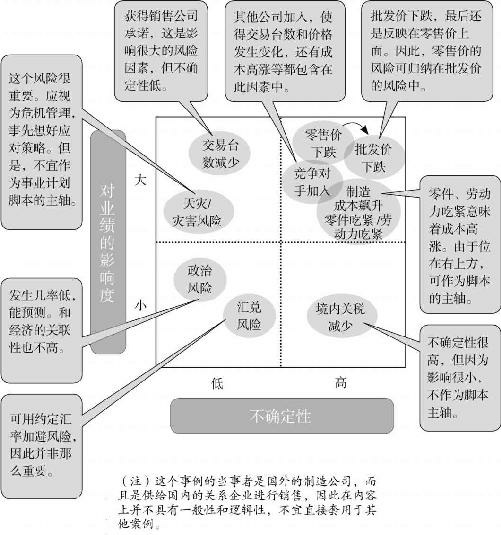

圖表 8-3:風險矩陣的例子

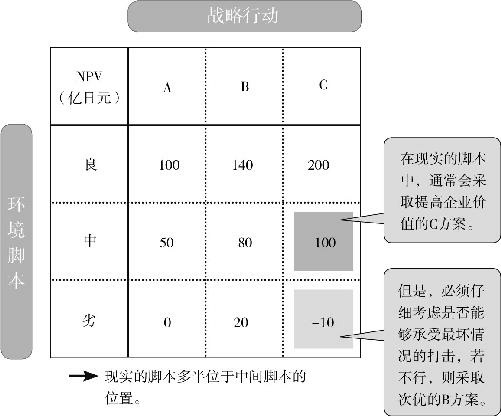

矩陣四象限的優先順序#

| 位置 | 影響度 | 不確定性 | 處理方式 |

|---|---|---|---|

| 右上(第一象限) | 高 | 高 | 最重要——作為腳本驅動程式 |

| 左上 | 高 | 低 | 次重要——可預先備案,但「判斷本身」也有不確定 |

| 右下 | 低 | 高 | 次要 |

| 左下 | 低 | 低 | 可忽略 |

作者的經驗:少有因為對影響度判斷錯誤而發生危害的例子——因為這個因素一旦納入分析,就已有相應準備。真正危險的是漏掉的或低估不確定性的因素。

Step 3:製作環境腳本#

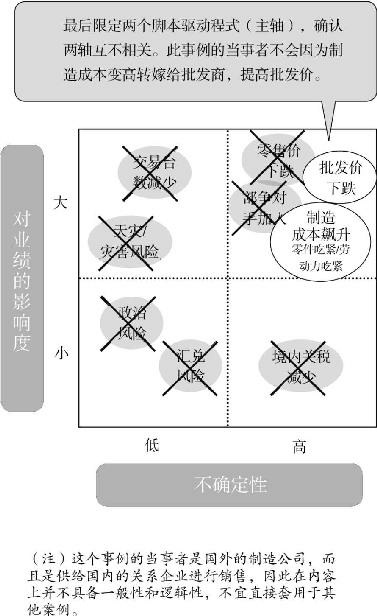

選出兩個腳本驅動程式(scenario driver)#

最後從矩陣中選出兩個最重要的風險因素作為腳本驅動程式,它們形成腳本矩陣的兩個軸。選擇原則:

- 彼此獨立:兩軸相關性高會拼不出性質相異的腳本

- 抽象層級適中:太具體會排除其他重要因素;太抽象內容空洞又容易與另一軸相關

- 與當事者目標直接相關(如業績等參數)

圖表 8-4:鎖定風險因素

圖表 8-5:風險矩陣的例子

圖表 8-6:驅動程式的相關性(不好的例子)

實際經驗中,腳本驅動程式常常是需求、供給、收入、成本等常見因素,偶爾加入法規方向或技術發展。選項不稀奇,但它們是分析全部環境風險後的結論——你要能解釋為什麼選擇這兩個,而非拍腦袋決定。

天災、事故不列入腳本#

地震、軍事政變、火災等極端事件影響大但發生率與不確定性都低——應歸類到危機管理(crisis management) 做預防與應對,不放在商業環境腳本中。企業經營策略的腳本應聚焦於商業環境。

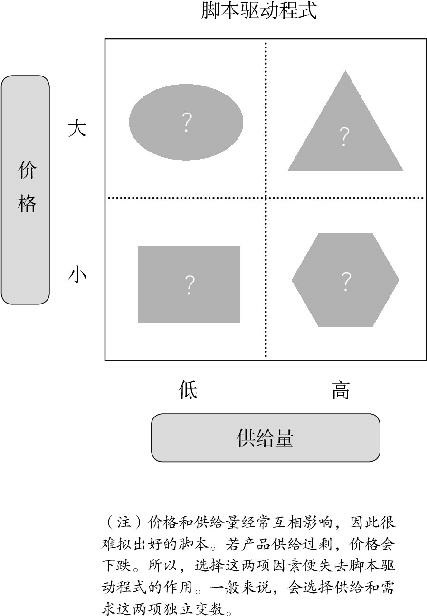

每軸分成對比的兩種狀態#

將每個驅動程式分為高/低、增加/減少、商業化可行/不可行等對比描述。不細分成三段——那會讓腳本數量爆炸:

- 2 軸 × 2 狀態 = 4 套腳本

- 若 3 軸兩兩配對則 8 套腳本(實務上過多)

圖表 8-7:風險矩陣的基本說明

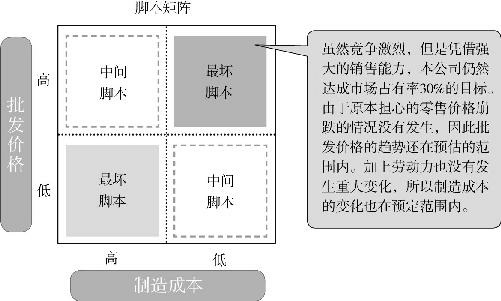

圖表 8-8:環境腳本(案例一)

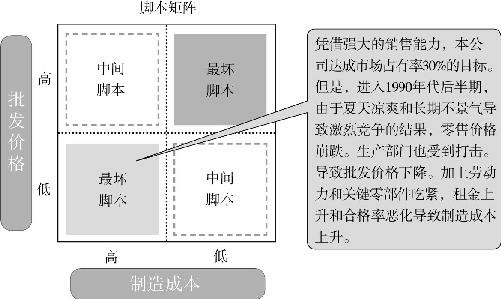

圖表 8-9:環境腳本(案例二)

作者明確建議:犧牲一點精密度,以容易理解為優先。分析手法再精緻,若難以理解與說明,就無法發揮效果。先求容易理解,再求精密。

案例:殼牌的石油危機情境分析#

當時的時空背景#

二戰後全世界歷經 1973 年與 1978 年兩次石油危機。1973 年 10 月第四次中東戰爭後,阿拉伯各國對親以色列國家實施石油禁運政策。

七姐妹(Seven Sisters) 是當時世界七家大型石油公司。其中六家的腳本寫法幾乎相同:

- 把「石油產品需求」與「原油供給」都放在風險矩陣左上方——影響大、不確定性低

- 他們的推理:產品是必需品、沒有替代品 → 需求會穩定成長;原油蘊藏量已證實還豐富 → 供給不成問題

- 結果:腳本只有「需求增加 × 供給增加」這個單一美好版本

大型石油公司過去輝煌的業績,幾乎都是靠這種單一脚本的預測堆起來的——在穩定環境下有效。

殼牌(Royal Dutch Shell)的不同看法#

荷蘭皇家殼牌公司(Royal Dutch Shell)將原油供給從左上挪到右上——判斷當時中東形勢的不確定性正在升高。於是腳本矩陣中除了既有的美好腳本,還多出一套:

產品需求穩定提升、但原油供給停滯——石油危機環境腳本

這套腳本事先灌輸進企業組織內部。石油危機真正發生時,殼牌不會驚慌失措,能冷靜處理。

圖表 8-10:殼牌公司的環境風險和腳本

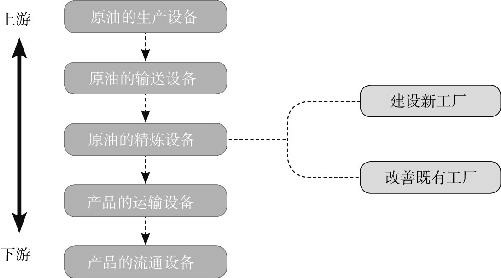

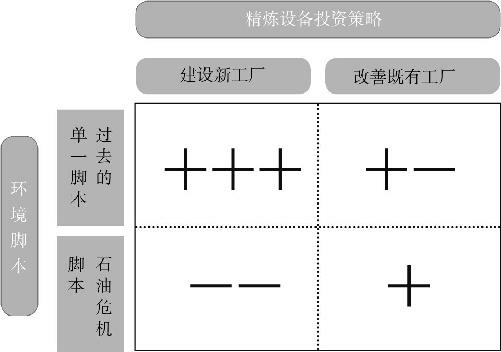

腳本如何變成行動:腳本/行動矩陣#

情境分析不只是寫故事,還要連結到決策。殼牌對精煉設備投資的替代方案包括:

- 建設新工廠

- 改善既有工廠

圖表 8-11:石油公司的投資案件

把這兩個行動放在橫軸,把兩套腳本放在縱軸(美好腳本、石油危機腳本),形成 2×2 = 4 格 的脚本/行動矩陣:

圖表 8-12:腳本/行動矩陣

| 行動 \ 腳本 | 美好腳本(需求 ↑ 供給 ↑) | 石油危機腳本(需求 ↑ 供給停滯、油價高漲) |

|---|---|---|

| 建設新工廠 | ✅ 經濟性高:便宜原料、產品好賣 | ❌ 增設工廠反而加重負擔 |

| 改善既有工廠(加入 FCC 等) | ❌ 設備貴、原油便宜時無節約效益 | ✅ 原油貴時節約效果大增、高附加價值產品回報高 |

流體催化裂化裝置(FCC,Fluidized Catalytic Cracking) 能以少量原油生產汽油、煤油、輕油等高附加價值產品。在油價高漲時它是神兵利器,在油價低廉時是過度投資。

殼牌的實際行動#

當石油危機腳本成為事實時,殼牌比其他任何一家石油公司都更早把投資轉向「改善既有工廠」。

圖表 8-13:腳本/行動矩陣圖(殼牌案例)

回到今日:2004–2006 年中國經濟高速成長、中東形勢混亂、原油價格節節攀升。日本石油公司也選擇了「改善既有工廠」的路線。雖然人類持續開發新汽車燃料與電動車科技,但面對原油價格高漲,30 年前的「改善既有工廠」依然是主流應對——可見這套分析框架的持久力。

腳本的好壞取決於對行動的假設。殼牌的例子中,石油危機腳本本身是「壞消息」,但對「改善既有工廠」這個行動來說反而是最有利的環境。每套環境腳本沒有絕對好壞,只有搭配行動後的相對評價。