本章是全書最重要的謙卑章。前面介紹了那麼多辨識循環的工具,本章卻提醒你:理論正確不等於時機正確,時機正確也不等於賺錢。循環操作有其嚴格的極限——不認識極限的人,會因為短期「看似錯誤」而被迫投降。

馬克斯的出發點與節奏#

- 投資的本質是「為未來定位資本」

- 但未來永遠不可知——我們能知道的,只是機率

- 知道機率能讓我們平均而言比別人準

- 但這跟「知道下一次會發生什麼」是兩件事

最重要的風險:樣本數為 1#

我們能知道事件的機率分布,但每個實際結果的樣本往往只有 1 個——今年的 GDP、明年的股價只會有一個真實值。

即使「最可能」的事情有 70% 機率發生,它不必在短期內發生。等它發生之前,你可能已經被迫下車。

泡沫修正的案例#

- 理論上,由狂喜驅動的泡沫不必一定會修正

- 但循環現實告訴我們:

- 它終究會發生

- 越久沒發生、越往上漲 → 越可能發生、也通常越迫近

- 但越久沒發生,人們越相信這次規則失效了——反而更激進的買入(如 2000 年)

- 結果:最後的崩盤最痛

我們必須保護組合(也保護我們的投資管理業務)——以免在「理論正確」與「市場證明我們正確」之間的漫長時差中出事。 同時,我們也必須情緒上強韌到能熬過這段時差。

歷史案例:1990s 末的謹慎投資人#

1990 年代後半,科技股狂奔:

- 謹慎的投資人從合理的分析得出「股票嚴重高估」

- 推理可能完全站得住腳

- 但市場花了數年才證明他們對

投資界最重要的一句話之一:「走在時代太前面,與走錯幾乎無法區分(Being too far ahead of your time is indistinguishable from being wrong)」。

在 2000–02 修正之前:

- 他們的管理資本可能流失大半

- 客戶可能抽離

- 公司資產(在一片上漲市場中)可能縮水

- 即使後來被證明是對的——過程極其痛苦

當代的類似困境#

馬克斯在本書寫作期間(2017)再次遇到同樣的處境:

- 美股已經大漲多年

- 謹慎的投資人再度判斷市場過熱、減倉

- 可能會再度錯過強勁上漲

- 他們是「偶爾才被修正驗證的永久空頭」嗎?

- 還是「原則上對、但被投資世界因果關係的不可靠性阻撓的出色戰術家」?

這些問題多半沒有答案。但最重要的教訓是——為循環定位並不容易。

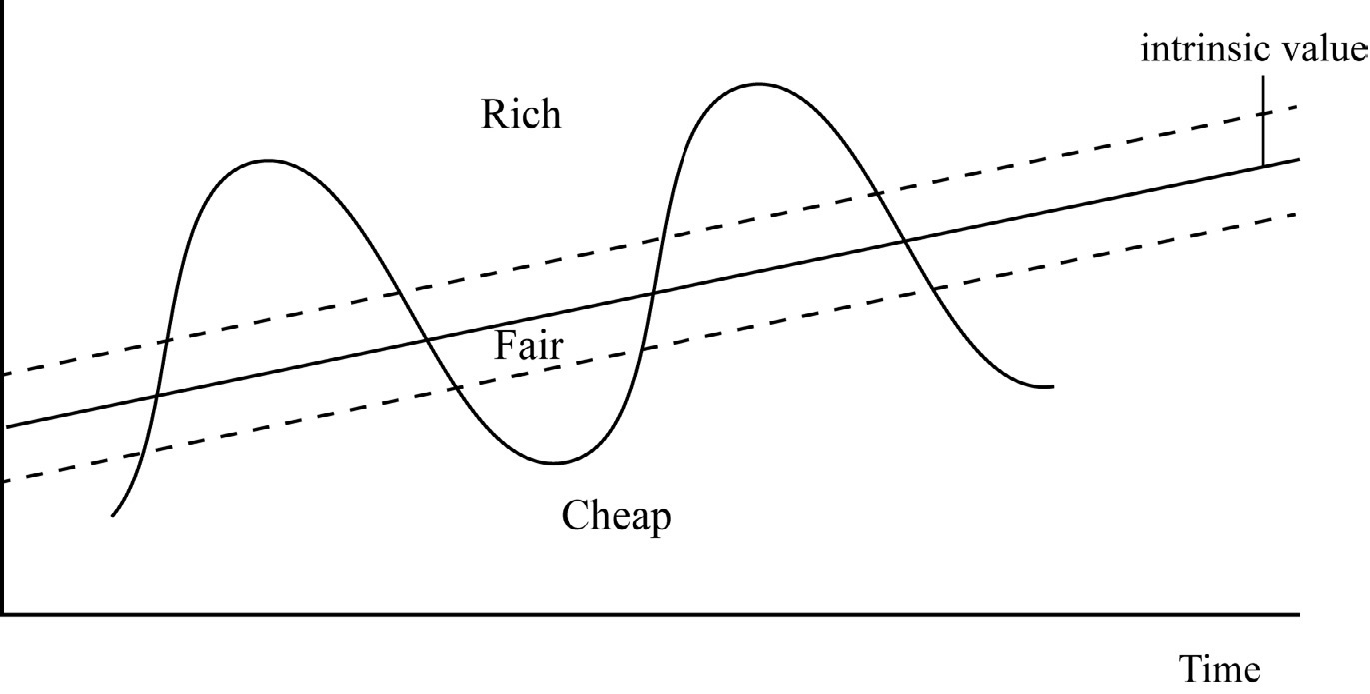

為什麼要只在「極端」出手?#

馬克斯提供了一個簡化但實用的框架:把循環狀態分為三區——

| 區域 | 狀態 | 判斷 |

|---|---|---|

| 極端便宜 | Cheap | 明確判斷:積極 |

| 中間區域 | Fair | 難以判斷、獲利空間不大 |

| 極端昂貴 | Rich | 明確判斷:防禦 |

昂貴 / 合理 / 便宜——只在極端出手

為什麼中間區域不值得努力#

- 價格與價值的差距不如極端時清楚

- 難以頻繁分辨、難以正確分辨

- 即使分辨成功,獲利潛能不如極端時大

- 且無法期待它像極端時那樣可靠奏效

辨識並利用極端——這就是我們能期待的全部。而這可以可靠地做到——只要你具備分析力、洞察力、經驗(或熟讀歷史)、不情緒化。但也意味著——別期待每天、每月、甚至每年都能得到可獲利的結論。

「想表現聰明」才是真正的錯誤#

「當沒有聰明事可做時,嘗試表現聰明本身就是錯誤。」(When there’s nothing clever to do, the mistake lies in trying to be clever.)

- 我們無法創造「利用循環的機會」——市場才決定什麼時候給

- 試圖判斷「明天會怎樣」、「下個月會怎樣」——馬克斯稱為「裝乖巧(trying to be cute)」

馬克斯自己的紀錄#

在 48 年職涯中,他自己「大循環的判斷」也只做了 4–5 次:

- 1990–93 積極

- 1994–95 轉為謹慎

- 2002 積極

- 2005–06 謹慎

- 2008 積極

- 近年偏向謹慎

這些判斷到目前為止都對。但「全部對」背後的分子只有 4–5 個——只在最極端時刻出手,才最大化正確機率。

馬克斯的坦白#

「當我在 2006–07 呼籲謹慎、2008 末積極買進、2012 再度謹慎、2016 初稍微更積極時——我都是帶著相當大的不確定性。我的結論是推理與經驗的產物,但從未認為它 100%、甚至 80% 正確。我以為它對,但我每次提出建議都帶著忐忑。」

馬克斯的核心觀點:

- 他看的新聞跟別人一樣

- 看到的經濟數據跟別人一樣

- 市場動盪、情緒壓力跟別人一樣

- 差別只在於:他對自己的推理稍有信心,經驗比別人多,並且——能頂住情緒、堅持結論

沒人能為這些結論「證明」什麼。若能證明,所有聰明人都會得出相同結論——優勢就不存在了。 所以:不要因為「對自己的結論不確定」就覺得自己不配。這些事本來就不可能有確定性。

Peter Bernstein 的智慧收束#

「這一行的訣竅不是成為最神的選股手、最準的預測家、最聰明模型的創造者——這些勝利都是暫時的。訣竅是生存下來(survive)。

而要生存,需要有強健的腸胃能接受『被證明錯』——因為我們都會比自己預期的更常錯。未來不是我們的。但知道出錯是不可避免、是正常的——不是悲劇、不是推理失敗、大多時候甚至不是運氣差——而是一個結果由未知未來決定的活動所必然伴隨的成本。」

這是本章的最終訊息:循環分析值得做,但做之前必須認清極限。