上一章討論市場循環如何由基本面與心理交織而成。本章深入市場循環本身的運作模式——多頭與空頭的三個階段、泡沫與崩盤的特徵,以及頂部與底部的完整連鎖公式。這些是馬克斯認為**「讀懂市場」的核心語言**。

牛市(Bull Market)的三個階段#

1970 年代初,一位資深投資人告訴馬克斯**「多頭市場的三個階段」**——他視之為影響他最深的投資教誨之一:

- 第一階段:只有少數洞察敏銳的人相信情況會改善

- 第二階段:多數投資人意識到情況確實在改善

- 第三階段:所有人都相信情況將永遠變好

各階段的心理與價格#

| 階段 | 投資人心態 | 價格狀態 |

|---|---|---|

| 第一階段 | 看不到樂觀理由 | 幾乎沒有樂觀被定價 |

| 第二階段 | 事實已逐步反映 | 價格追上基本面 |

| 第三階段 | 外推到「永遠成長」 | 價格大幅領先基本面 |

第一階段通常出現在崩盤之後——下跌同時摧毀了價格與心理,讓投資人「發誓此生不再碰市場」。 第三階段則是多年的好消息與價格上漲強化了樂觀情緒——「樹長到天上」的錯覺。為高估的潛能付出高價,是投資中最昂貴的錯誤之一。

最凝鍊的版本#

「聰明人一開始做的事,愚者最後才做。」(What the wise man does in the beginning, the fool does in the end.)

這是馬克斯心中關於循環的第一名投資智慧。巴菲特版本更簡:「先是創新者,然後是模仿者,最後是白痴。(First the innovator, then the imitator, then the idiot.)」

熊市(Bear Market)的三個階段#

馬克斯在 GFC 期間(2008)反轉這個名言:

- 第一階段:少數人意識到儘管市場還很多頭,好時光不會永遠持續

- 第二階段:多數人意識到情況正在惡化

- 第三階段:所有人都相信情況只會更糟

投降(Capitulation)的角色#

「投降」是循環中最具破壞力的一種行為:

- 第一階段:多數人不加入少數行動——可能因為缺乏洞察、或缺乏走不同路的骨氣

- 過程中:市場朝潮流推進,堅定的投資人仍然抵抗

- 最終:大多數投資人終究會屈服——資產漲 2–3 倍或跌一半之後,羨慕、悔恨、焦慮戰勝了紀律

Kindleberger 的名言#

「沒有什麼比看到朋友變有錢更能擾亂一個人的幸福與判斷。」(There is nothing as disturbing to one’s well-being and judgment as to see a friend get rich.)——Charles Kindleberger 在《狂熱、恐慌與崩盤》(Manias, Panics, and Crashes, 1989)中的觀察。

這造成雙重錯誤#

- 第一階段沒做對的事

- 第三階段又做了現在已變成錯誤的同樣的事

- 這就是投降——心理造成的錯誤最具破壞性的一幕

市場的頂點就是投降的極致#

- 最後一個抵抗者追高之後——沒人可買了 → 多頭結束

- 最後一個抵抗者殺出之後——沒人可賣了 → 空頭結束

- 這個「最後投降者」就是結尾的那個愚者(the fool in the end)

牛頓的故事:連天才都敵不過同儕獲利的壓力#

1720 年南海公司泡沫(South Sea Bubble)時,牛頓擔任鑄幣局長:

- 1 月股價 £128,到 6 月漲到 £1,050

- 牛頓早期就察覺其投機性質,賣掉持股賺了 £7,000

- 被問到市場走向時,據說他回答:「我能計算天體的運行,但計算不了人群的瘋狂。」

- 但看著身邊人繼續大賺,他受不了壓力——在高點買回,最後虧了 £20,000

連世界上最聰明的人之一也敵不過看別人賺大錢的心理壓力。這正是投降的威力。

泡沫的共同特徵:「沒有太高的價格」#

馬克斯觀察歷代泡沫(1960 年代 Nifty Fifty、1995–2000 網路泡沫、2007 房市泡沫),指出一個共通主題:

「對於這項資產而言,沒有太高的價格」(no such thing as a price too high)——以及隨之而來的「不論出什麼價,都能賺」。這是泡沫的終極特徵,也是市場走得太遠的確鑿訊號。

1960 年代的 Nifty Fifty#

- 成長股概念開始流行於 1960 年代初

- 到 1968 年,銀行信託部門幾乎只買這 50 檔最優質、最高成長的股票

- Xerox、IBM、Kodak、Polaroid、Merck、Lilly、HP、Texas Instruments、Coca-Cola、Avon

- 「這些公司太好了,不可能出錯」

- 「出多少價都沒關係,快速成長的獲利很快就會追上」

結局#

- 1968 年這些股票 P/E 達 80–90 倍

- 1973 年市場轉弱,降到 8–9 倍 → 「美國最好公司」的投資人虧損 80–90%

- 當中甚至有幾家最終破產或陷入嚴重困境

1990 年代末:網路泡沫#

- Nifty Fifty 賣的是「超高倍數的獲利」

- 網路股甚至沒有獲利——只好用營收倍數或**眼球數(eyeballs)**估值

- 「網路將改變世界」+「電商股沒有太高的價格」

- 投資人用借錢進場——「資產漲幅一定會超過利率」——更高的無紀律

結局#

- 網路確實改變了世界

- 但 1999–2000 年絕大多數的網路股公司已不存在

- Nifty Fifty 虧 80–90% 令人羨慕——這些投資人虧了 100%

「泡沫裡沒有安全的參與方式,只有危險。」但「高估」不等於「明天就跌」——很多瘋潮還會再走很久。2000 年初有不少聲譽卓著的投資人投降追高、剛進場就遇崩盤——把抵抗泡沫的痛擴大成永久虧損。

市場上行時的完整連鎖公式#

這是馬克斯整理的、市場如何從合理估值走到極端頂部的完整連鎖:

- 經濟成長、經濟報告正面

- 企業獲利上升並超預期

- 媒體只報好消息

- 證券市場走強

- 投資人越來越有信心、越樂觀

- 風險被視為稀少且無害

- 投資人認為承擔風險是穩賺之路

- 貪婪驅動行為

- 投資機會供不應求

- 資產價格超過內在價值

- 資本市場大開——發新債、展期輕而易舉

- 違約率極低

- 懷疑主義低、信心高 → 風險高的交易能做成

- 沒人能想像事情會變糟

- 所有人都假設情況會永遠變好

- 投資人忽略損失可能,只擔心錯過機會

- 沒人想賣,也沒人被迫賣

- 買家多於賣家

- 拉回時「撿便宜」的心態瀰漫

- 價格創新高

- 媒體慶祝此一盛事

- 投資人狂喜、無憂無慮

- 持股者讚嘆自己的英明、可能再加碼

- 場邊觀望者後悔——投降進場

- 預期報酬低(甚至負)

- 風險極高

- 投資人應該忘掉「錯過機會」,只擔心損失

- 這是該謹慎的時候!

最重要的一點:最大的心理、最寬鬆的信貸、最高的價格、最低的預期報酬、最大的風險——全都在同一時刻達到。這個時刻,通常就是最後一波買盤的最高潮。

市場下行時的完整連鎖公式#

與上行連鎖完全對稱:

- 經濟放緩、報告負面

- 企業獲利停滯或下滑、低於預期

- 媒體只報壞消息

- 證券市場走弱

- 投資人擔憂、憂鬱

- 風險被視為無所不在

- 承擔風險只會虧錢

- 恐懼主宰心理

- 證券需求少於供給

- 資產價格低於內在價值

- 資本市場關閉——難以發債或展期

- 違約率飆升

- 懷疑高、信心低 → 只有最安全的交易能成

- 沒人能想像情況會好轉

- 所有人假設會永遠變差

- 投資人忽略「錯過機會」,只怕虧更多

- 沒人想買

- 賣家多於買家

- 「接掉落的刀」取代「撿便宜」

- 價格創新低

- 媒體聚焦這陰鬱的趨勢

- 投資人抑鬱、恐慌

- 持有者感到愚蠢與幻滅

- 空倉者(或賣出者)自覺英明、被讚頌

- 持有者終於投降、低價殺出,加速下墜

- 隱含預期報酬極高

- 風險低

- 投資人應該忘掉「怕虧」,只擔心錯過機會

- 這是該積極的時候!

在底部:最低的心理、最緊的信貸、最低的價格、最高的預期報酬、最低的風險——全都在同一時刻達到。這個時刻,通常是最後一位樂觀者投降的那刻。

連鎖描述是「漫畫式」但真實的#

馬克斯自承上面兩套連鎖看起來像漫畫式的誇張——但它們不是想像:

- 每個事件會帶出下一個事件

- 兩個方向都是如此

- 直到非理性的極端被觸及、紙牌屋倒塌

並非每次循環都會按這個順序、含所有元素——但這些行為是真實的、是代代押韻的元素。

第一次經歷多頭的投資人,會覺得上行的連鎖看起來完全合理——「這麼多好消息怎麼可能以虧損收場?」正因為如此,它們才會走到極端。如果大家都能辨識並煞車,就不會有頂部可以崩跌、也不會有底部可以反彈。

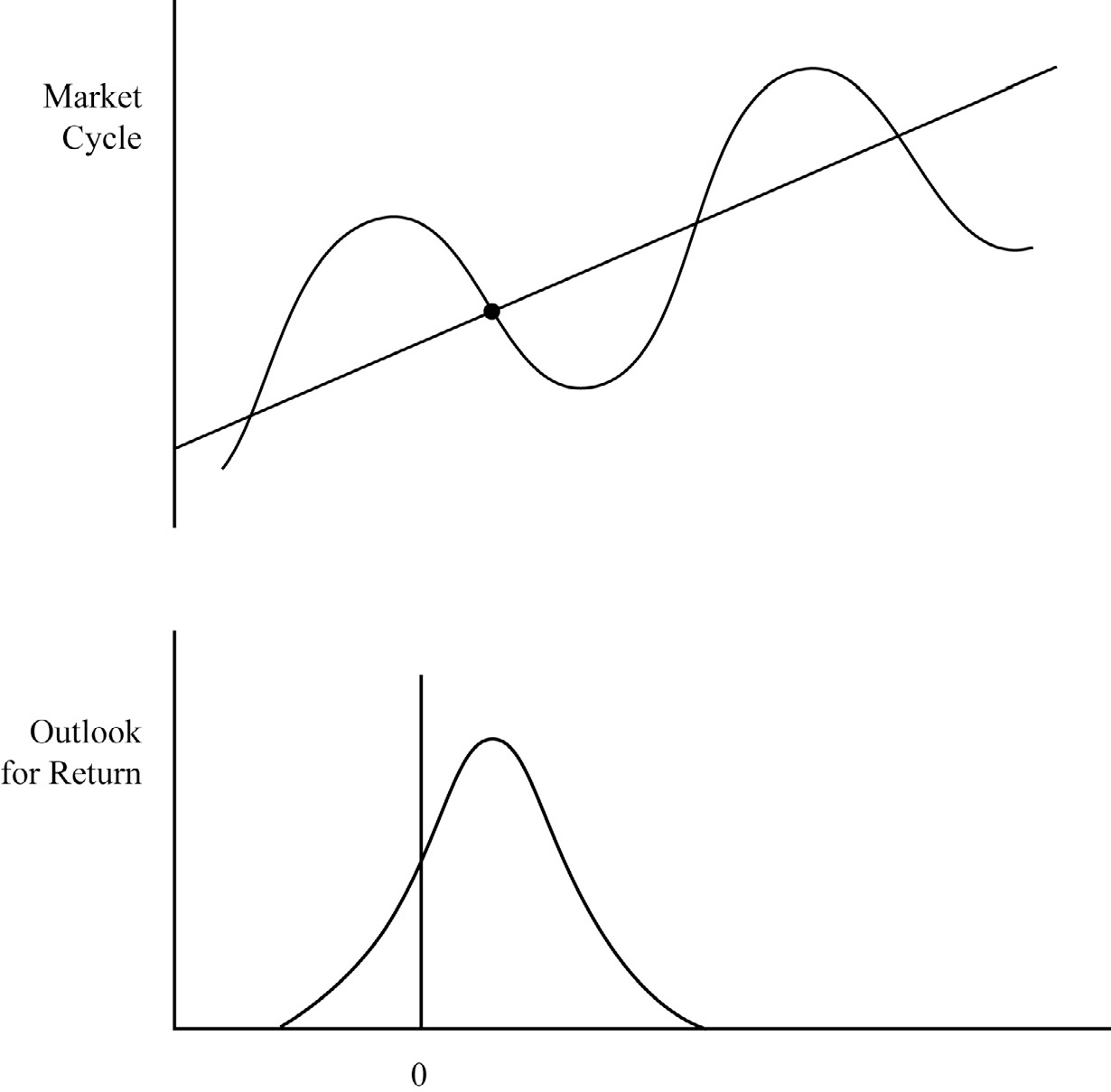

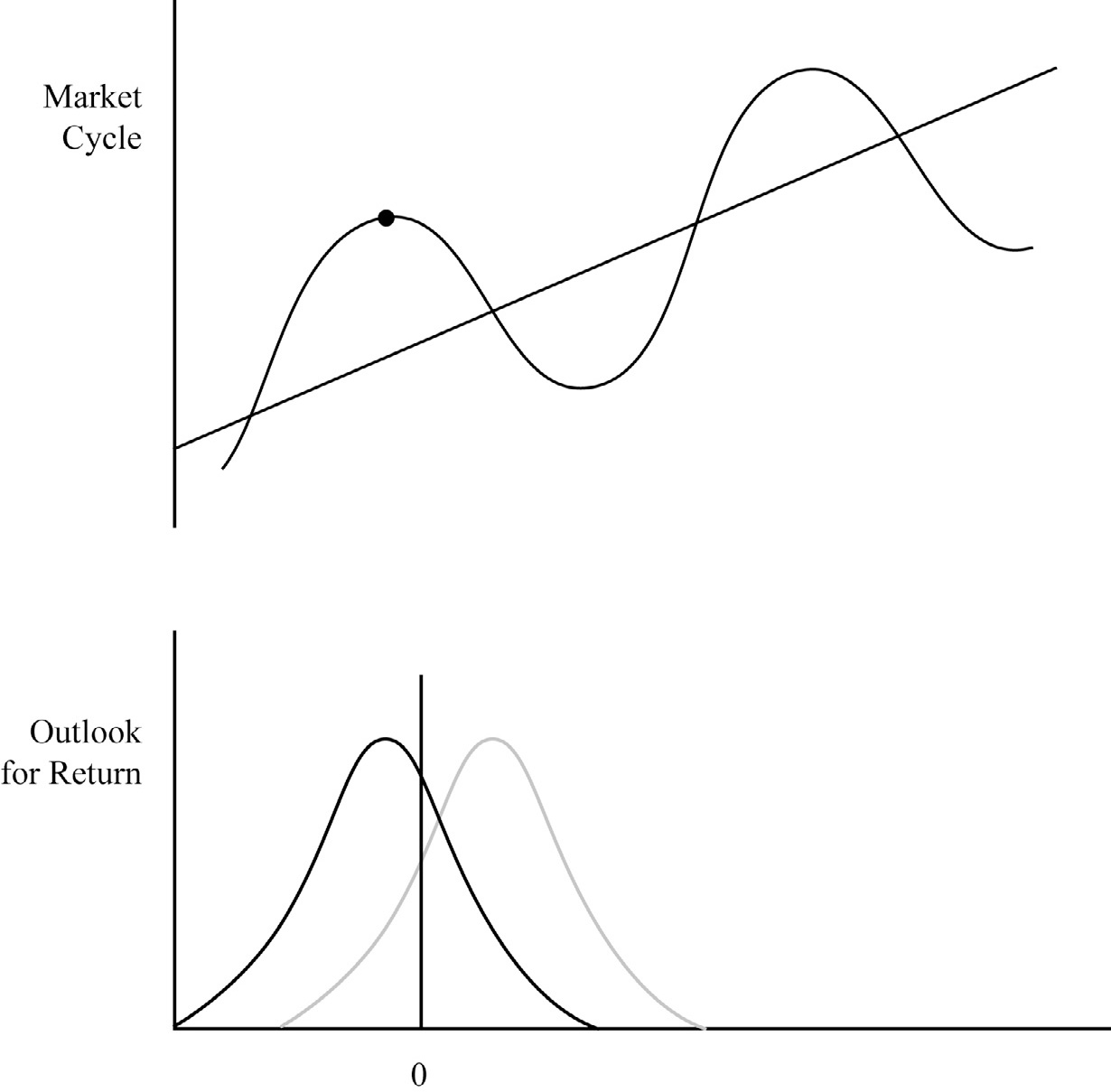

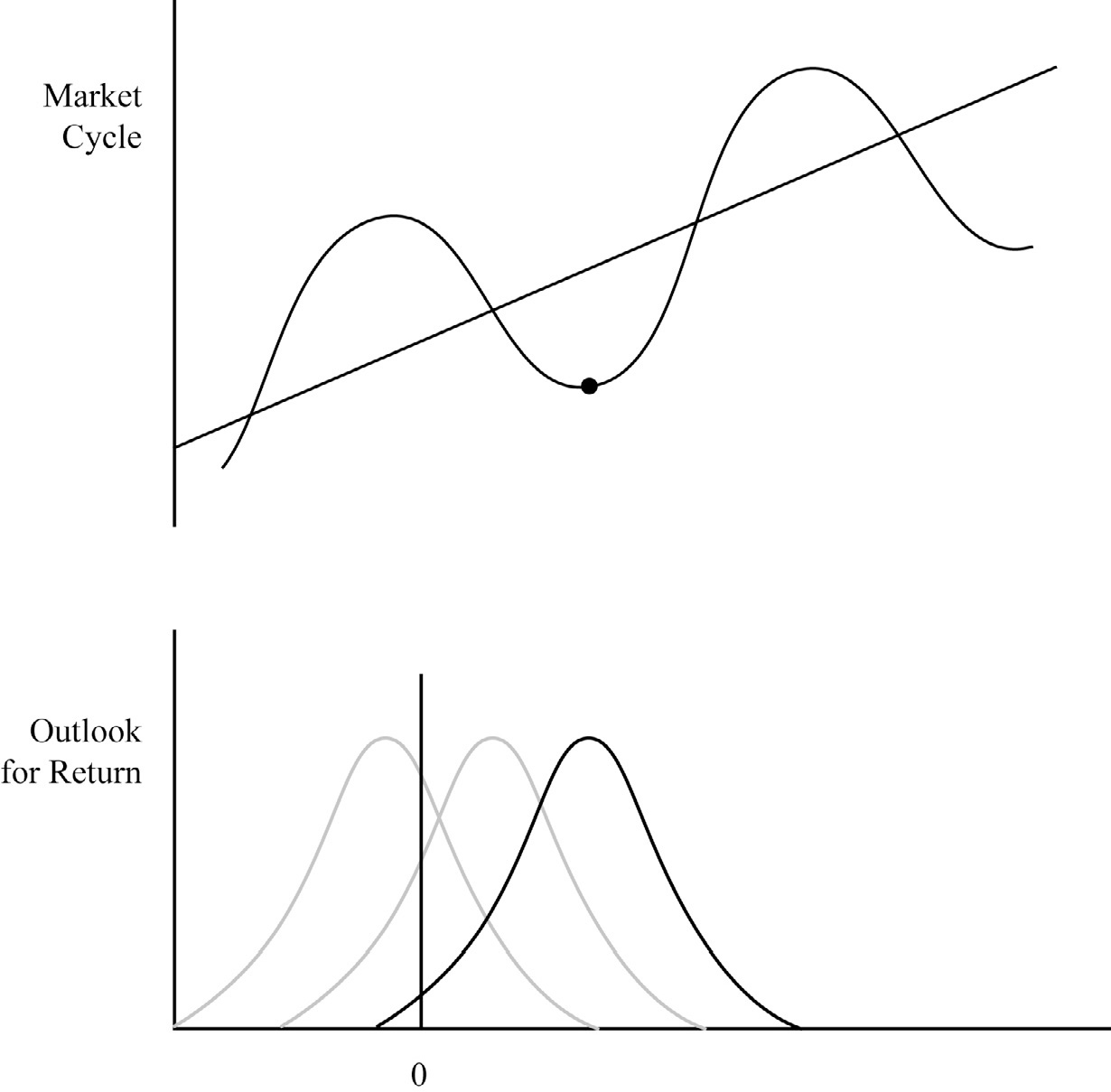

循環位置與預期報酬分布#

馬克斯用機率分布示意循環位置對預期報酬的影響:

- 循環中點:報酬分布「正常」——左右對稱的鐘形

循環中點的報酬機率分布

- 循環高點:分布左移——估值繃緊、樂觀已內建、虧損機率大於獲利機率

循環高點的報酬機率分布(左移)

- 循環低點:分布右移——估值便宜、悲觀過度,獲利機率極高、虧損機率極低

循環低點的報酬機率分布(右移)

這不是科學模型,但馬克斯所知的一切都告訴他:這個關係是對的。你在循環中的位置,直接決定了未來報酬的機率分布。