房地產循環與信用循環有許多共通點,但又具備三個放大因子,使得它更加劇烈也更加可判讀:漫長的開發前置時間、極高的財務槓桿、以及供給的不靈活。本章也示範了馬克斯在 2010 年如何反向解讀房屋開工數,抓住 GFC 後最佳的布局機會。

房地產循環的基本節奏#

與其他金融循環相似:

- 利多事件與獲利改善 → 情緒轉為熱情與樂觀

- 改善的心理鼓勵更多行動:更多開發、更樂觀的假設、更高的出價、更低的標準——全都意味著更大的風險

- 正面心理與增加的活動推升資產價格 → 吸引更多活動 → 價格更高 → 風險更大

- 「良性循環」看似不可阻擋 → 最終走到無法維持的水準

- 環境一轉 → 過度的活動與資產價格暴露出來 → 修正 → 又帶來下一輪緊縮

房地產的獨特放大因子:開發的長前置時間#

信用市場的決策可在幾週內完成。但房地產開發:

- 經濟可行性分析

- 選址、購地

- 設計

- 環境影響評估

- 申請建照、分區調整

- 融資安排

- 施工完工

這個流程可能長達數年,大型專案甚至超過十年。在這段時間裡,市場狀況可以翻天覆地。

房地產開發循環的完整鏈條#

馬克斯在 2013 年「Ditto」備忘錄中列出的完整鏈條:

- 壞時代 → 開發活動低、資本供應緊縮

- 隨時間推移變得不那麼壞,甚至轉好

- 較好的經濟讓房屋/商辦需求上升

- 前段時期很少動工 → 供給緊俏 → 租金與售價上漲

- 房地產獲利改善 → 開發商再度熱衷動工

- 資本提供者也樂觀 → 融資更寬鬆

- 便宜融資提高 pro forma 報酬 → 專案吸引力倍增

- 高報酬 + 樂觀開發商 + 慷慨資本 → 大量動工

- 最先完工者遇上強勁的壓抑需求 → 迅速出租或售出,報酬豐厚

- 亮眼報酬 + 日趨樂觀的新聞頭條 → 更多案開始規劃、融資、放行

- 天際線滿是起重機

- 後動工的專案需要數年才完工

- 繁榮轉衰退的時間,通常短於專案的建造週期

- 好時代動工的專案,往往在壞時代完工——空置、降租、降價

- 壞時代 → 開發活動低、資本供應緊縮(回到起點,下一輪開始)

每一環節都導致下一環節——循環自我延續。

1980 Wilshire 走廊的教訓#

馬克斯 1980 年搬到洛杉磯時,看到的是:

- 1970 年代繁榮時啟動的 Westwood 豪華公寓計畫

- 經濟轉差後,未完工的鋼骨裸露數年

- 開發商夢想 $100M 專案的高報酬,最後虧掉 $5M–$10M 自有股本

- 銀行連帶虧損建設貸款

- 這就是房地產循環下行 + 長前置時間的殺傷力

但對反向買家而言是機會#

- 以低於地主 / 開發商已投入金額買下半完工的專案

- 景氣差時勞工與原料更便宜,完工成本下降

- 從接手到完工的剩餘時間縮短

- 壞時代買入、好時代完工——馬克斯團隊就曾參與過這類交易

「每一記推桿都會讓某個人開心(every putt makes someone happy)」——循環在何時做什麼,決定了賺錢的是誰。

房地產循環的另一個特徵:集體決策的疊加#

- 繁榮帶動房屋需求 → 房價與房貸供給雙雙上升

- 房屋供給調整緩慢 → 短缺加劇

- 一位開發商可能「謹慎地」只蓋 20 戶

- 但十位開發商都這麼想 → 實際蓋了 200 戶

- 這些房屋完工時,經濟已經冷卻、需求萎縮

- 供給過剩 → 無人買 → 降價求售

- 所有開發商同時停工 → 下一次經濟回暖時又出現短缺

個別參與者的決策未考慮其他人也在做同樣的決策——這是循環放大的另一個關鍵機制。

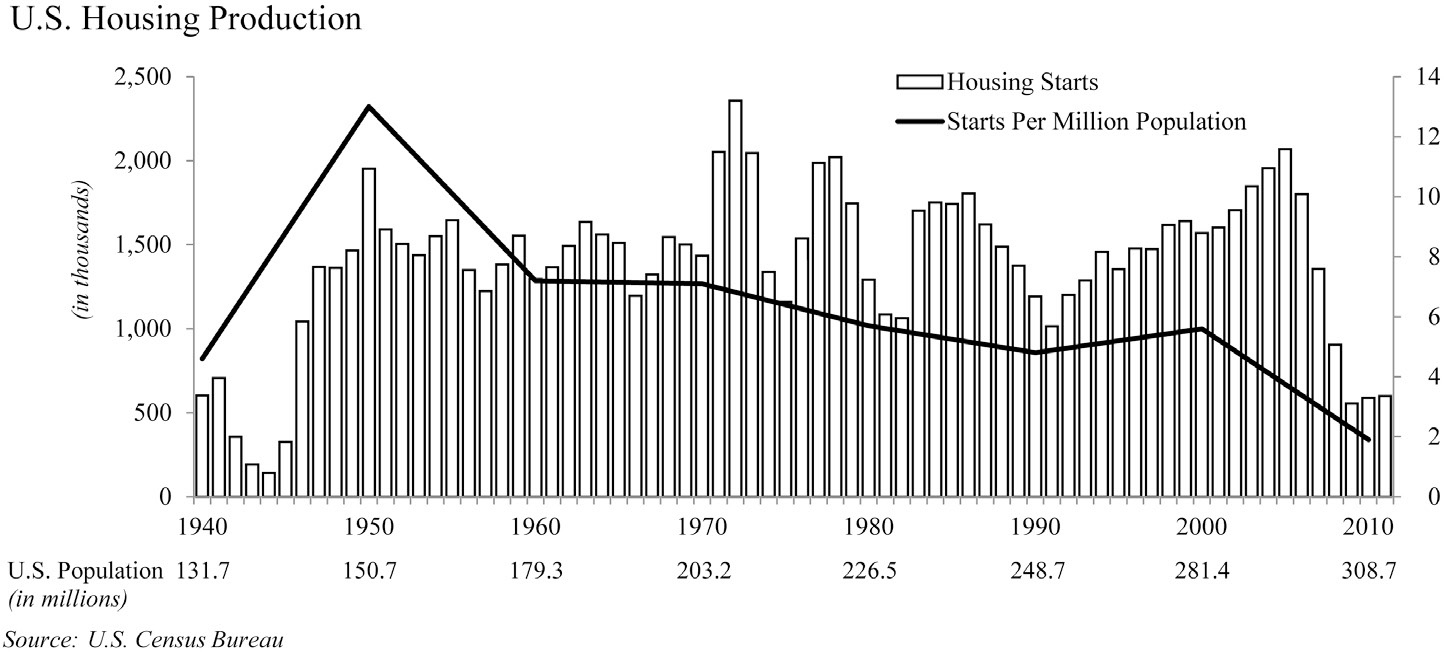

2010 年的反向判讀:Oaktree 如何進場#

馬克斯合夥人 Raj Shourie 在 2012 年 Oaktree 年會展示了一張震撼的圖表——美國 1940–2010 年每年房屋開工數:

美國 1940–2010 年房屋開工數

- 2010 年開工數是二戰以來最低

- 與 1940 年大蕭條末期相當

- 但更驚人的是:考量人口成長後,每人均開工率只有 1940 年的一半

普遍觀點:「美國夢結束了」#

- 多數人認為房屋需求將永遠低迷

- 年輕世代因泡沫破裂而偏好租房

- 既有的未售屋將慢慢被消化

- **典型的「外推當下情緒」**而非理解循環

Oaktree 的結論#

若 80 年來最大的經濟衝擊使房屋供給停滯,一旦需求略有回暖,房價可能強勢反彈。

基於此判斷,Oaktree:

- 大舉買入未付息的房貸(non-performing home mortgages)

- 買入住宅建設用地的不良銀行貸款

- 收購北美最大的私人房屋建商

事後驗證:2017 年 Wall Street Journal 報導,首購族買家比例從 2011 年低點的 31% 回升到 42%。對「美國夢結束」的外推再一次被循環打臉。

這個案例完美展示了「辨識循環位置 → 反向投資」的完整流程。當主流觀點極度悲觀、數據也達到極端時,反向立場 + 嚴謹分析 = 獲利機會。

房地產的陳腔濫調#

馬克斯列出長年聽到的幾句「房地產格言」:

- 「土地不會再多了」

- 「住宅再差也能自己住」

- 「房地產是通膨的避險工具」

這些話背後的共同問題#

無論這些話有多少真理成分——它們都保護不了以過高價格進場的投資人。

次貸危機前的致命共識:「房價永遠漲」#

2006 年前後的環境:

- 政府鼓勵擴大購屋(尤其是低收入族群)

- 政府支持的房貸機構接到訊息——房貸應該更容易取得

- 利率驟降

- 「全美同時房貸違約不會發生」成為放貸的金科玉律

- 媒體大量正向報導,房價一年年上漲

- 終於孕育出:「房價永遠上漲」這句格言

當時的「權威論述」#

New York Times Magazine 2006 年 3 月 5 日「This Very, Very Old House」一文引述:

- 紐約聯邦準備銀行副總裁:「房價上漲與經濟條件一致,並非偏離現實的幻覺」

- 哥倫比亞大學與華頓學院的學者提出「超級明星城市」概念:這些城市的房價不會修正,反而能維持「永遠上漲」的趨勢

任何人使用「ever-increasing(永遠上漲)」這種詞彙時——對警覺的投資人而言就是絕對的紅旗。

Herengracht 案例:350 年一棟房子的真實走勢#

這篇文章最大的價值,是引用了 Piet Eichholtz 的研究:

- 1625 年由 Pieter Fransz 在阿姆斯特丹 Herengracht 運河區興建的一棟房子

- 至 2006 年仍在——近乎未改建,換過 6 次屋主

- 地段是阿姆斯特丹最昂貴的區域始終如一

研究結果#

- 1628–1973 年間,通膨調整後的實質年化報酬率僅 0.2%

- 比最小氣的存款利率還低

- Robert Shiller 的解讀:「實質房價確實翻了一倍——但花了近 350 年」

- Shiller 的評論:「看 Herengracht 資料非常有啟發性,你能看到 50 年的成長區間,然後反轉——這遠比『超級明星城市』的論調更現實」

「有一個迷思說房地產價值會隨時間顯著上升——但數據質疑了這個迷思。」近年房價暴漲只是例外,不是常態。

智慧投資人應該剔除的詞彙#

若真的相信循環的必然性,以下詞彙必須從投資詞彙中剔除:

- never(絕不)

- always(總是)

- forever(永遠)

- can’t(不可能)

- won’t(不會)

- will(一定會)

- has to(必須)

房地產循環的三個特殊放大因子#

房地產循環遵循一般循環的模式,但又受三個因素放大:

- 構想到完工的長時間差——期間市場條件可劇烈變化

- 極高的財務槓桿——通常是一般產業少見的

- 供給缺乏彈性——工廠可以關班、裁員、減產;但地主、旅館、開發商很難在需求下滑時「減少房子」

產業玩笑:「只有第三個買家賺錢」#

房地產業流傳一句諷刺:

「只有第三個買家賺錢」

- 不是構想並發起專案的開發商

- 也不是借錢給建設並在下行時收回專案的銀行

- 而是在危機中從銀行手上買下專案、再騎上回升循環的投資人

這當然是誇大——但正提醒我們:房地產循環的下行階段所創造的機會,往往比上行階段更豐厚。