馬克斯自陳,這是他認為全書最重要的一章。投資的本質是為追求利潤而承擔風險——因此理解、評估並應對風險,是優秀投資人最關鍵的能力。而投資人集體對風險的態度,正沿著一個循環不停擺動——從過度容忍,到過度規避,再擺回來。

投資的本質:承擔風險#

- 投資就是為了未來獲利而承擔風險——優秀投資人只是比別人做得更好

- 未來不可知,這正是投資風險的來源

- 若未來可預測,投資將不成問題,利潤也將確定(但報酬率會很低)

- 能夠理解、評估並應對風險,是投資成功最核心的要求

投資人集體如何看待風險、如何行動,是塑造當下投資環境最重要的因素。而我們應如何面對風險,又取決於當下環境的狀態。

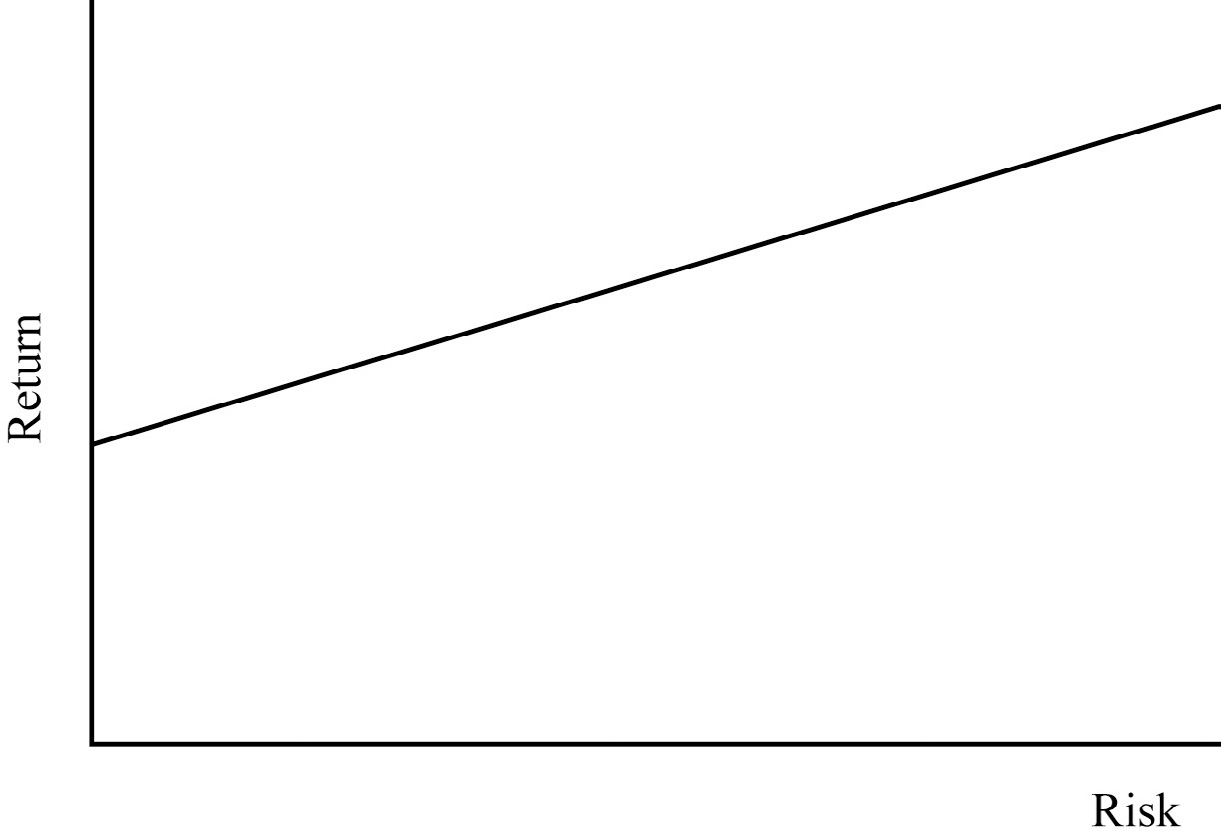

芝加哥學派的風險 vs. 報酬圖#

1967–69 年馬克斯就讀芝加哥大學商學院時接觸到這張經典圖表:

傳統的風險–報酬斜線

- 一條從左下延伸到右上的斜線

- 通常被錯誤解讀為「風險越高、報酬越高」→ 「想賺更多就該承擔更多風險」

正確的解讀#

這個錯誤的邏輯無法成立——若高風險資產保證高報酬,它就不該被稱為「高風險」。正確的解讀應該是:「看起來更有風險的投資,必須看起來承諾更高的報酬,否則沒人會買。」

關鍵字:「看起來(seem, appear)」。風險與預期報酬都只能被估計——投資不是一台可精算的機器。

「風險規避」是市場理性的根基#

多數人偏好確定性、不偏好風險(risk aversion)——這是芝加哥學派金融學的核心假設。

風險規避帶來的市場紀律#

- 謹慎地看待投資

- 仔細分析,尤其是風險較高的標的

- 納入保守假設與適度懷疑

- 對風險性投資要求更大的安全邊際

- 堅持充足的風險溢酬(risk premium)

- 拒絕不合理的交易

這就是為什麼長期國債殖利率高於短期、高收益債高於投資等級債、股票預期高於債券、創投預期高於上市股。風險溢酬是誘因,少了它沒人願意承擔額外風險。

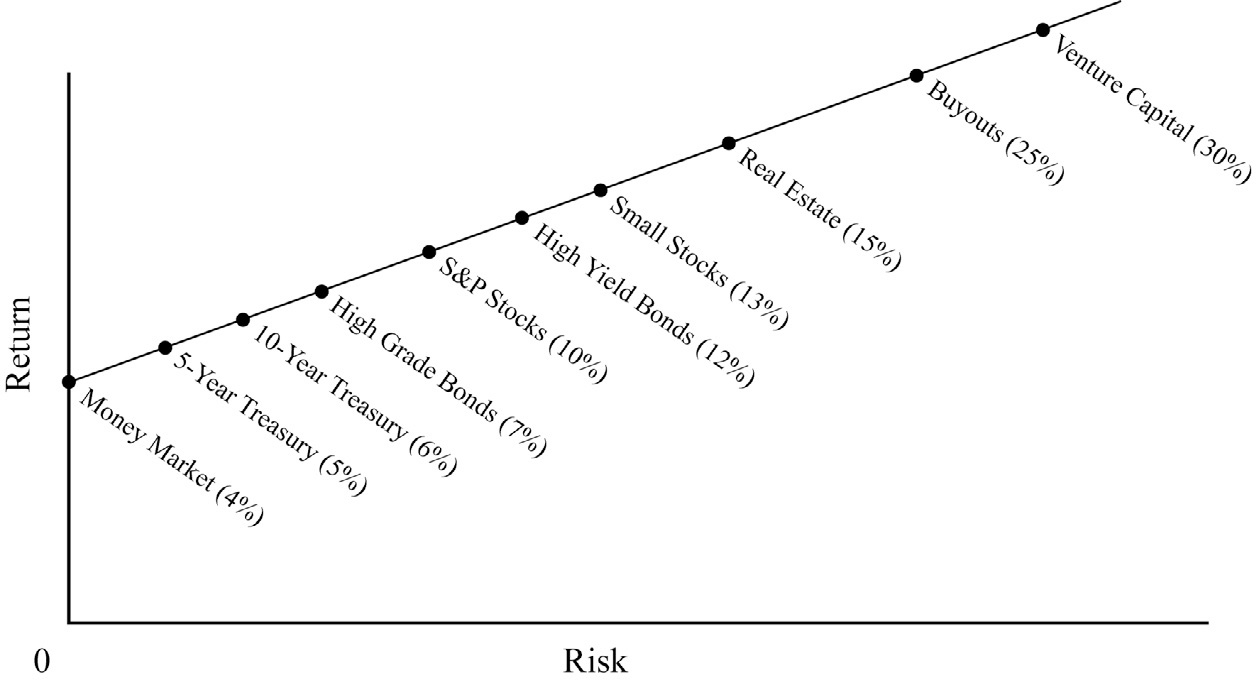

資本市場線(CML)是這樣形成的#

市場參與者在潛意識裡不斷對話:

- 30 天國庫券 4% → 我要 5 年期 5%、10 年期 6%(期限溢酬)

- 10 年美債 6% → 同期限 A 級公司債要 7%(信用利差)

- 投資等級 → 高收益債要美債 +6%(約 12%)

- 股票 → 歷史平均 10%

- NASDAQ → 要 13%

- 不動產 → 10% 仍不夠,要 15%

- 收購基金 → 25%

- 創投 → 30%

這個集體對話的結果就是資本市場線。理性世界中:

- 看起來風險越大的資產,定價會讓它看起來提供越高的報酬

- 每單位額外風險帶來的報酬增量,應該合理且一致

完整的資本市場線(CML)連續體

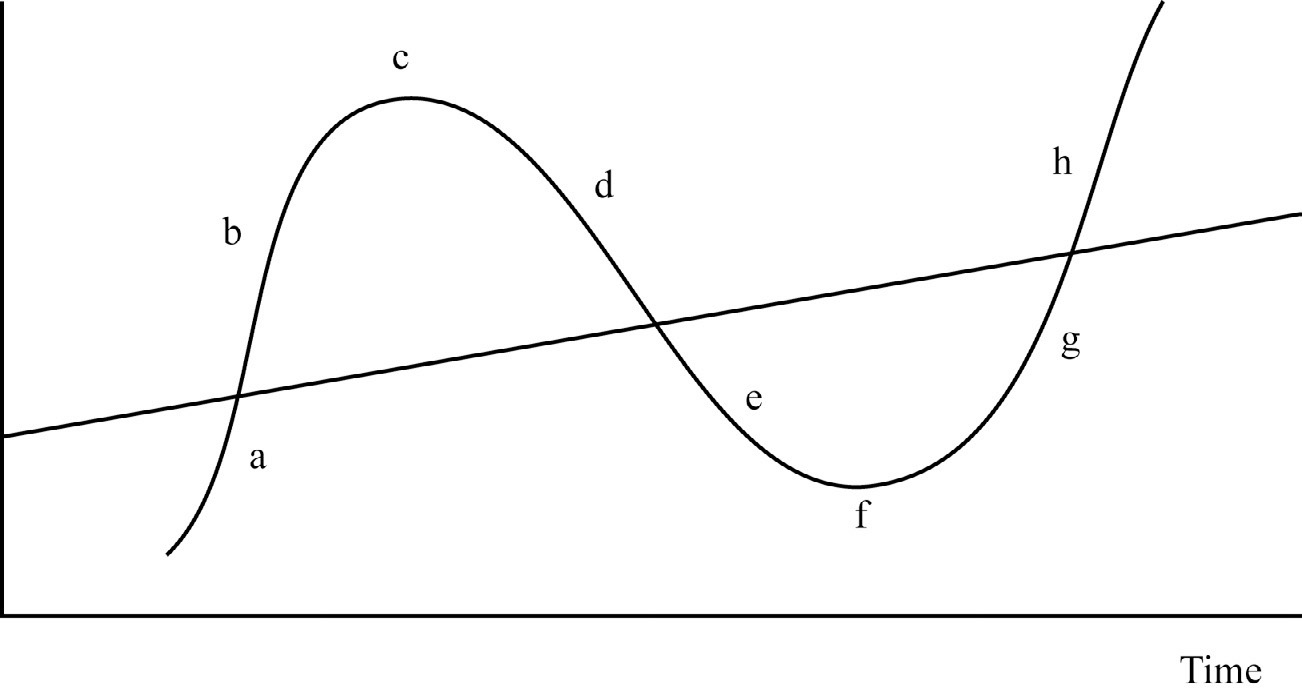

風險規避程度會擺盪#

投資人對風險的態度會波動——有時過度規避,有時過度容忍。這個擺盪正是循環偏離合理狀態的根源。

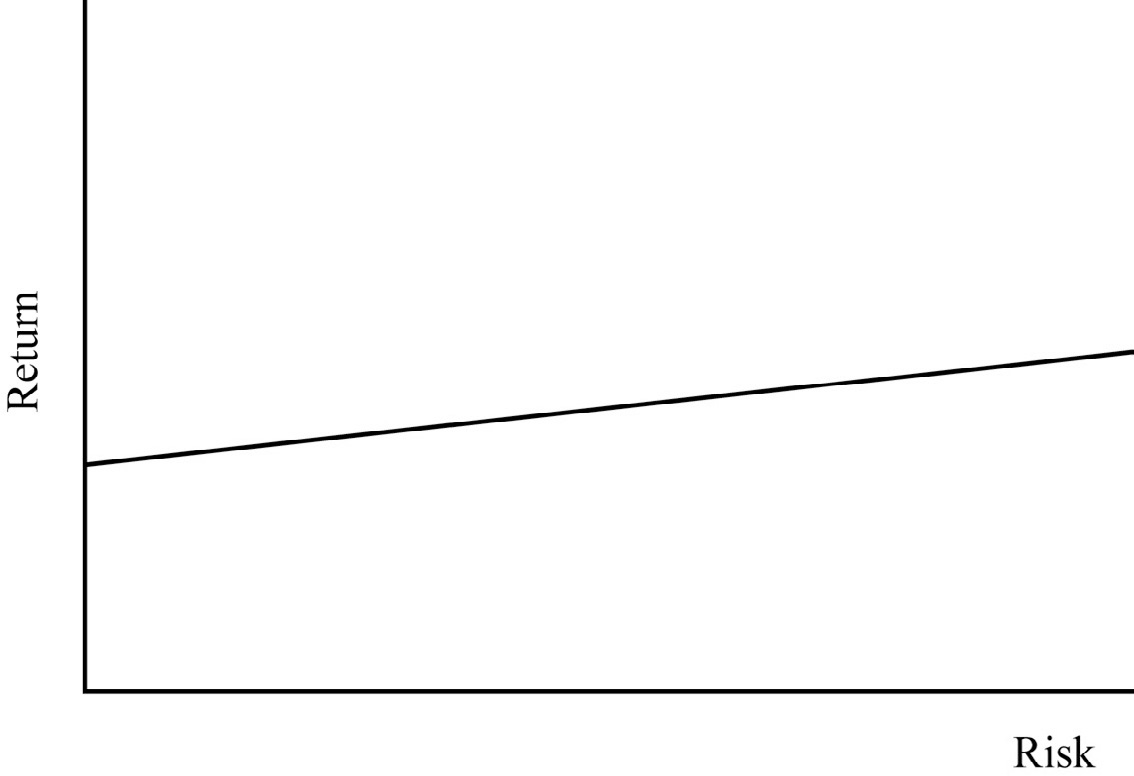

當利多連連、狂喜蔓延時(風險容忍過度)#

投資人會:

- 減少投資時的謹慎程度

- 認為投資不再有風險,無需仔細分析

- 採用更慷慨的假設,以輕信取代懷疑

- 容忍更小的安全邊際

- 不再堅持過去的風險溢酬

- 對風險失去警覺,只看到報酬誘惑

結果:

- 最糟的融資發生在最好的時代

- 風險性資產相對安全資產更貴

- 資本市場線的斜率變平——承擔風險的補償縮水

風險容忍過度時:CML 斜率變平,風險補償縮水

過程鏈#

正向事件 → 樂觀增加 → 風險容忍上升 → 風險溢酬下降 → 風險資產報酬要求下降 → 風險資產價格上漲 → 資產變得更有風險(但也吸引動能投資人追高)

馬克斯最重要的一句話#

投資風險最大的來源,就是相信沒有風險。廣泛的風險容忍——或投資人對風險的高度安心——是未來市場下跌最強的預兆。

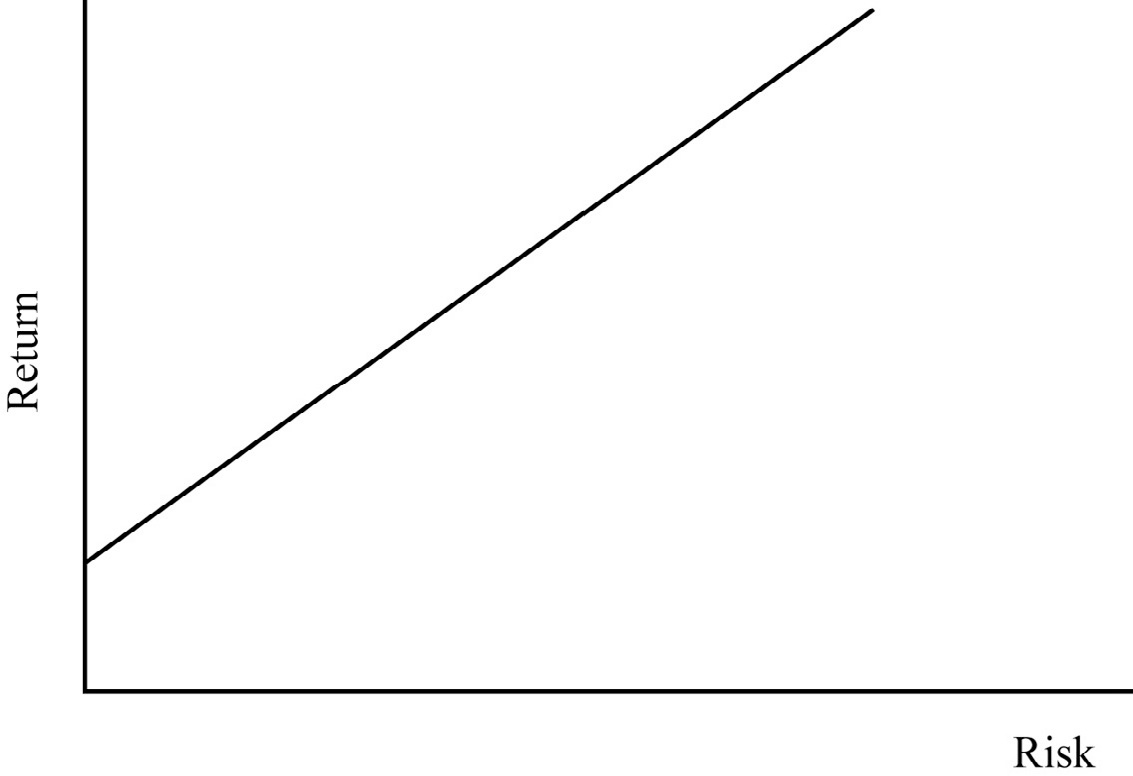

反之:過度風險規避#

當損失發生、悲觀蔓延時,投資人會從不足的風險規避一路擺向過度的風險規避:

- 謹慎程度放大到極致

- 只想避免損失,而不是尋找機會

- 假設保守到排除所有失望的可能

- 看到處處都是風險

- 連豐厚的風險溢酬也嫌不夠

- 底部時他們成為賣家而非買家

結果:資本市場線斜率變陡,每單位風險的補償異常豐厚——正因為沒人願意承擔風險。

風險規避過度時:CML 斜率變陡,風險補償異常豐厚

承擔邊際風險的報酬最豐厚的時候,正是——其實是「恰恰因為」——所有人都拒絕承擔風險的時候。

量化案例:1998–2004 不良債權的擺動#

以「殖利率 > 20% 且未違約的債券餘額」追蹤風險態度:

| 時點 | 規模 | 情境 |

|---|---|---|

| 1998 年中 | 125 億美元 | 風險容忍過度,科技股風潮中 |

| 1999 年中 | 387 億美元 | LTCM 倒閉後警覺風險 |

| 2002 年中 | 1,056 億美元 | 企業醜聞,恐懼達到極端 |

| 2004 年 3 月 | 162 億美元 | 恐懼消退,甚至再次不足 |

基本面變動遠遠小於價格與殖利率的變動。現實被心理的擺動放大數倍。

循環擺動:回歸中點的傾向與越過中點的延伸

全球金融危機(GFC):風險容忍不足的最極端案例#

醞釀階段(2005–07):風險容忍過度#

- 政府政策鼓勵購屋,使得原本無力購屋者也加入市場

- 聯準會壓低利率 → 對高收益工具的需求暴增

- 銀行開始「打包轉售」房貸(售出後責任脫手)

- 信貸決策建立在**「過去房貸違約率都很低」的單純外推**

- 保護性法規被放寬:Glass-Steagall(禁止金融集團)、報升規則(放空禁令)、銀行槓桿限制幾近三倍

- 媒體甚至宣稱「風險已經被消滅」——理由包括聯準會無所不能、中國與產油國會把資金循環回來、華爾街能把風險切碎分散

Citigroup CEO Charles Prince 的名言#

「當音樂停止,就流動性而言,事情會變複雜。但只要音樂還在放,你就得起身跳舞。我們還在跳。」——這句話成為 GFC 前夕銀行業心態的象徵。任何 CEO 若不跳舞,就可能失去市佔、被股東逼走。

英國銀行業的「向下競賽」(Race to the Bottom)#

2006 年 11 月 Financial Times 報導:

- Abbey 銀行把房貸核貸額上限從「年薪 3.5 倍」調高到「5 倍」

- Bank of Ireland、Bristol and West 也從 4 倍調高到 4.5 倍

馬克斯給出四種可能詮釋:

- 舊標準太保守,新標準才對

- 環境改變,新標準對現在就像舊標準對過去一樣保守

- 資金成本下降,接受更高違約率仍合理

- 急於把錢放出去,讓資金提供者放鬆標準

真相通常是 4——馬克斯稱之為「Bid-a-Note」競賽:誰願意用最少的資訊猜歌名,誰就「贏」。

兩個必記的引言#

Galbraith 論金融記憶的短暫#

金融記憶的極端短暫——讓災難很快被遺忘。當類似情境數年後再現,新一代(常常年輕、自信滿滿)會把它當作「輝煌的創新發現」。金融是最不靠歷史的領域。

巴菲特論反向原則#

「別人處理自己事務越不審慎,我們就越該審慎。」 這句話是馬克斯最常引用的,也是反向投資的核心。

從容忍擺向規避:Lehman 倒閉後的恐慌#

2008 年 9 月 Lehman Brothers 倒閉後:

- 賣家蜂擁而出,買家退場

- 資產價格崩跌、市場流動性歸零

- **「對手風險(counterparty risk)」**成為新關鍵字

- 每個失敗、收購、紓困都再打擊信心

- 2008 年最後 15 週,信用循環的下墜看似普遍、不可阻擋

現場案例:馬克斯的「限度的悲觀」#

Lehman 倒閉後,Oaktree 的第一檔槓桿基金瀕臨保證金追繳。馬克斯嘗試從既有投資人處募集額外股本降槓桿。他與某養老基金投資人的對話:

- HM:26 年平均違約率 1%——這個基金殖利率 20+%,完全不怕。

- 投資人:但如果更糟呢?

- HM:歷史最差 5 年平均 3%——也沒問題。

- 投資人:但如果更糟呢?

- HM:整個高收益債歷史平均 4.2%——仍賺。

- 投資人:但如果更糟呢?

- HM:歷史最差 5 年 7.3%——還賺。

- 投資人:但如果更糟呢?

- HM:單年歷史最高違約率 12.8%——仍有豐厚回報。

- 投資人:但如果更糟呢?

- HM:歷史最糟的 1.5 倍(19%)每年都發生——只勉強打平。

- 投資人:但如果更糟呢?

馬克斯最後問:「你們有股票嗎?若真相信這種末日情境,現在就應該回去全部賣掉。」

頓悟:懷疑主義不等於悲觀#

懷疑主義不等於悲觀。當樂觀過度時,懷疑要求悲觀;但當悲觀過度時,懷疑同樣要求樂觀。反向投資——頂住風向走——在信用危機高峰時,幾乎沒有人做得到。

結論:反向才能脫穎而出#

- 情緒平穩、不受外界干擾的投資人是極少數

- 投資人整體很少處於風險態度的平衡點

- 大多數人在該警戒時最願意買、在該積極時最不願買

- 唯有認清此事並刻意反向而行,才可能長期勝出

若只能對每個投資機會問一個問題,馬克斯會問:「這個價格裡含了多少樂觀?」高樂觀 → 利多都已反映、安全邊際薄;低樂觀 → 價格低、預期保守、略好就能升值。