經濟循環(也曾被稱為「商業循環」business cycle)是商業世界與市場循環的基礎。經濟漲得越多,企業獲利擴張與股市上漲的機率就越大。馬克斯在本章開場就坦承:「我不是經濟學家」——他對經濟的思考仰賴常識與經驗,也會有經濟學家不同意的地方(但經濟學家彼此也互相矛盾,所以經濟學才被稱為「陰鬱的科學」the dismal science)。

GDP 的基本構成#

- GDP(gross domestic product)= 工時 × 每小時產出

- 每小時產出由**生產力(productivity)**決定

- 投資人每年關心的問題通常是:明年是成長還是衰退?幅度多大?

- 美國每年 GDP 成長的起跑點幾乎都是正的,通常落在 2–3%

- 正式定義的「衰退」是連續兩季負成長

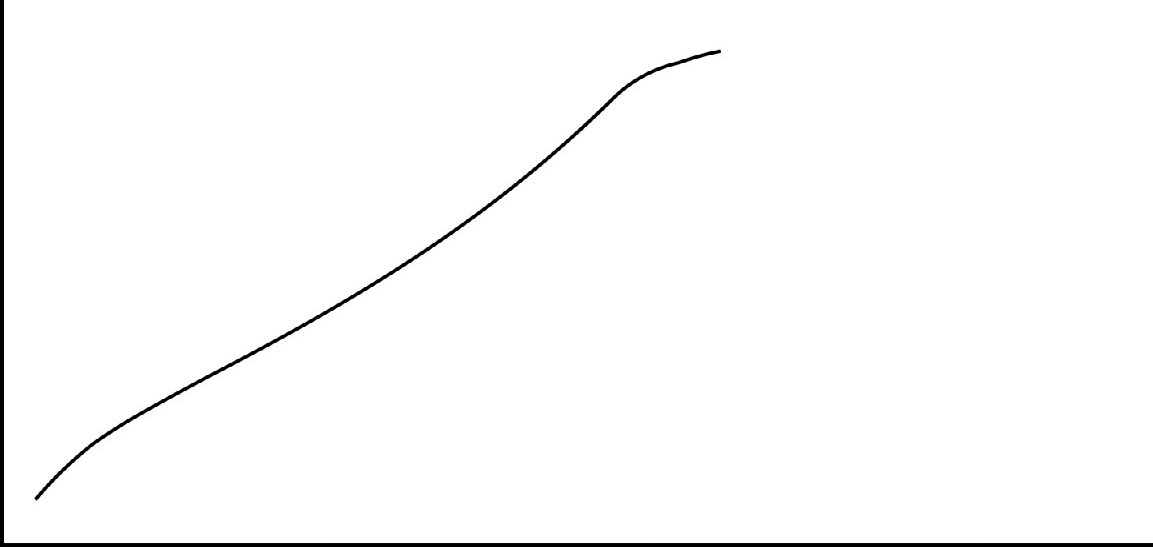

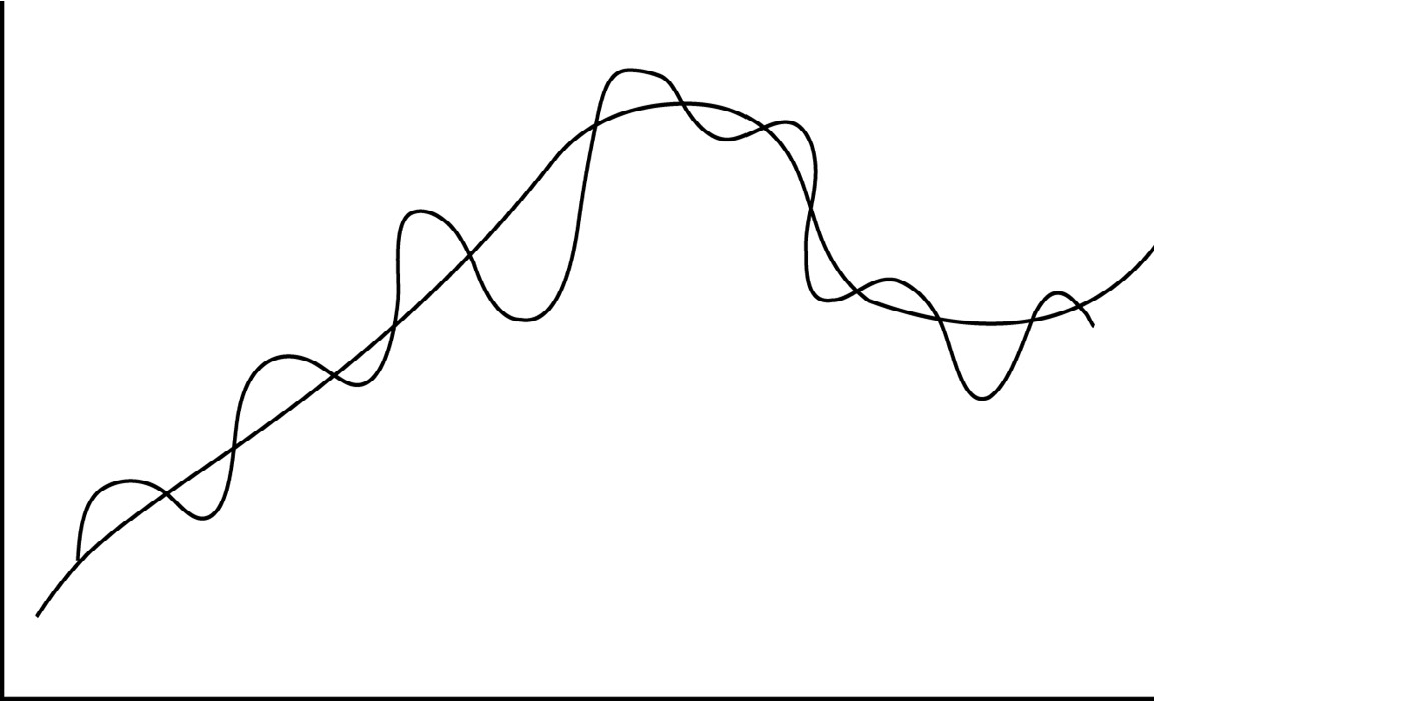

長期經濟趨勢:繞著趨勢線擺動,但趨勢線自己也會動#

馬克斯在 2009 年 1 月「The Long View」備忘錄中的核心洞察:

投資人關心的多數循環,是繞著長期趨勢(secular trend)上下擺動。短期擺動對公司與市場影響重大,但長期趨勢本身的改變才是決定性因素。擺動長期會彼此抵銷,趨勢的變化卻會永久改變我們的經驗。

戰後美國的「順風時代」#

馬克斯列出了數十年來推動美股與經濟向上的順風趨勢(salutary secular trends):

- 宏觀環境(macro environment)

- 企業成長(corporate growth)

- 借貸心態(borrowing mentality)

- 投資的普及化(popularization of investing)

- 投資人心理(investor psychology)

這些因素共同構成長期的上升趨勢。

戰後美國的長期上升趨勢

但中間也不是一路平順#

- 1970 年代經濟停滯,通膨達 16%,兩年內股票平均跌掉近一半

- 1979 年 Business Week 封面還喊出「股市之死(The Death of Equities)」

- 1975–1999 年間,S&P 500 沒有任何一年跌超過 7.5%

- 但同一段期間,25 年內有 16 年漲超過 15%,7 年漲超過 30%

繞著長期趨勢的短期週期波動

直到 2007 年以前,馬克斯 39 年的投資生涯只經歷了長期故事的一部分——也就是上升段。退一步看,那可能不是單純的長期上升趨勢,而是更大循環的正向部分。

長期循環:上升段只是大循環的一部分

長期成長的兩大驅動力#

1. 工時(取決於人口)#

- 人口成長 → 工時增加 → GDP 成長

- 每年生育率變化不大,但數十年尺度會改變整體人口

- 改變生育率的因素:

- 政策:例如中國的一胎化政策

- 戰爭:二戰壓抑了生育,戰後卻引發嬰兒潮

- 經濟狀況:人們是否覺得「養得起小孩」

- 社會觀念:晚婚晚生的趨勢

即便 2015 年中國宣告終止一胎化,新生兒也要約 20 年才能成為勞動力。因此生育率變化很少是年度 GDP 波動的主因。

2. 生產力(每小時產出)#

生產力的重大躍進總是集中在幾次工業革命式的變革:

- 1760–1830 工業革命:蒸汽與水力取代人力,工廠取代家庭作坊

- 19 世紀末 – 20 世紀初:電力與汽車取代舊動能

- 20 世紀後半:電腦與自動化取代人類操作生產機械

- 21 世紀資訊時代:巨量資料、人工智慧推動新一波變革

這些變化也是數十年尺度、逐漸發生的,不會導致年度的劇烈加速或減速。

影響工時與生產力的其他因素#

- 人口遷移:例如數千萬中國農民移居城市;南美移民進入美國

- 勞動力供給因素:勞動參與率、失業率、每人工時數

- 工作意願(aspiration):利潤動機與追求更好生活的渴望,在不同社會制度下差異巨大(蘇聯與歐洲 35 工時制 vs. 美國)

- 教育:美國公立教育的惡化,可能削弱未來勞動力

- 科技:創新淘汰舊產業、創造新產業,贏家與輸家並存;新科技本身也會被顛覆

- 自動化:提高每小時產出,但減少工時——對 GDP 可能中性或正向,但對就業與所得分配有明顯衝擊

- 全球化:整合全球經濟可能擴大總產出,但對個別國家與產業有不同影響(例如 2000 年後美國流失數百萬製造業工作到中國)

「世代性停滯」的疑問#

近幾年美國(與其他已開發國家)的經濟成長似乎放緩:

- 是短期循環偏離,還是長期趨勢本身改變?

- 一派說法稱之為「世代性停滯(secular stagnation)」——長期趨勢本身在放慢

- 人口成長與生產力成長都在下降

- 過去的重大生產力躍進未必能重演

- 其他地方勞動成本遠低於美國,使美國失去製造業競爭力

這些結構性變化,對就業、所得不均與生活水準都有深遠影響——2016 年美國總統大選的背景因素之一。

社會興衰的長期循環#

- 20 世紀美國超越歐洲

- 1970–80 年代日本躍起,1989 年後停滯

- 近數十年新興市場(尤其中國)快速成長,現在又放緩

- 印度若能提升效率、減少貪腐,可能迎頭趕上

- 尼日利亞、孟加拉等「前緣國家」等著輪到自己

社會會興衰、會加速與減速——長期趨勢本身就遵循一個長期循環。

短期經濟循環:為什麼會有年度波動?#

既然決定長期趨勢的因素年與年之間變化不大,為什麼每年 GDP 不穩定地維持在 2% 的平均成長?

答案是:心理、情緒、決策——也就是「人」的介入。

支出與消費傾向的波動#

- 「邊際消費傾向(marginal propensity to consume)」:每多賺一塊錢中用於消費的比例——短期會大幅波動

- 這個比例變化的原因:

- 每日頭條新聞是好是壞

- 選舉結果是否預示更強的經濟

- 消費信貸是否更容易取得

- 資產升值讓人覺得變有錢(wealth effect 財富效應)

- 甚至喜歡的球隊贏了世界大賽

財富效應特別值得注意:資產持有人多半不會真的賣掉股票或房子來花錢,且資產價格本來就可能只是暫時性的上漲——但他們仍會因資產升值而多花錢。這正是心理影響行為、行為影響短期經濟的最佳例子。

自我實現的預期#

- 若企業與個人相信未來會好,他們會多花、多投資 → 未來真的會好

- 若相信未來會差,他們會緊縮 → 未來真的變差

- 馬克斯認為 2008 金融危機後多數公司不相信會有 V 型復甦,因此不擴廠、不招人——結果復甦就真的緩慢

庫存循環#

- 企業預估產品需求時可能過估或低估

- 若生產超過實際銷售 → 庫存累積 → 後續減產

- 庫存週期本身就會製造短期的 GDP 波動

關於經濟預測的冷水#

馬克斯對經濟預測抱持強烈懷疑:

投資成功不是來自「預測正確」,而是來自「預測比別人更準」(more right than others)。單純正確不夠——若大家都預測正確、都採取相同行動,就不會有超額報酬。

預測的三種狀況#

- 大多數預測只是外推:通常會對,但因為大家都這樣想,沒有價值

- 偏離趨勢的「非共識預測」若正確會很有價值,但多半不正確

- 偶爾有人因單一重大預測成名,但他們整體打擊率低,整體來說仍不值得跟進

John Kenneth Galbraith 名言:「我們有兩類預測者——不知道的,以及不知道自己不知道的。」

經濟循環的底線#

- 長期成長由基本面因素(生育率、生產力)主導,變化緩慢

- 年度擺動來自內生因素(消費、企業投資、庫存決策)與外生因素(戰爭、稅制、關稅、天災)

- 短期波動難以預測、難以超越共識——別把它當作投資獲利的主要來源

真實案例:2016 英國脫歐#

馬克斯寫這一章的草稿時,正好遇上英國脫歐(Brexit)公投結果:

- 投票前市場普遍預期「留下」——英鎊與倫敦股市先行上漲、博彩公司也看好留下

- 結果令人意外——預測失效

- 影響可能遠超短期:也許 50 年後回頭看,這是改變英國乃至世界長期成長路徑的事件

任何單一重大事件,都可能使原本的長期循環本身發生轉折。我們只能承認:不知道會怎樣、程度多大、連鎖反應到哪裡。