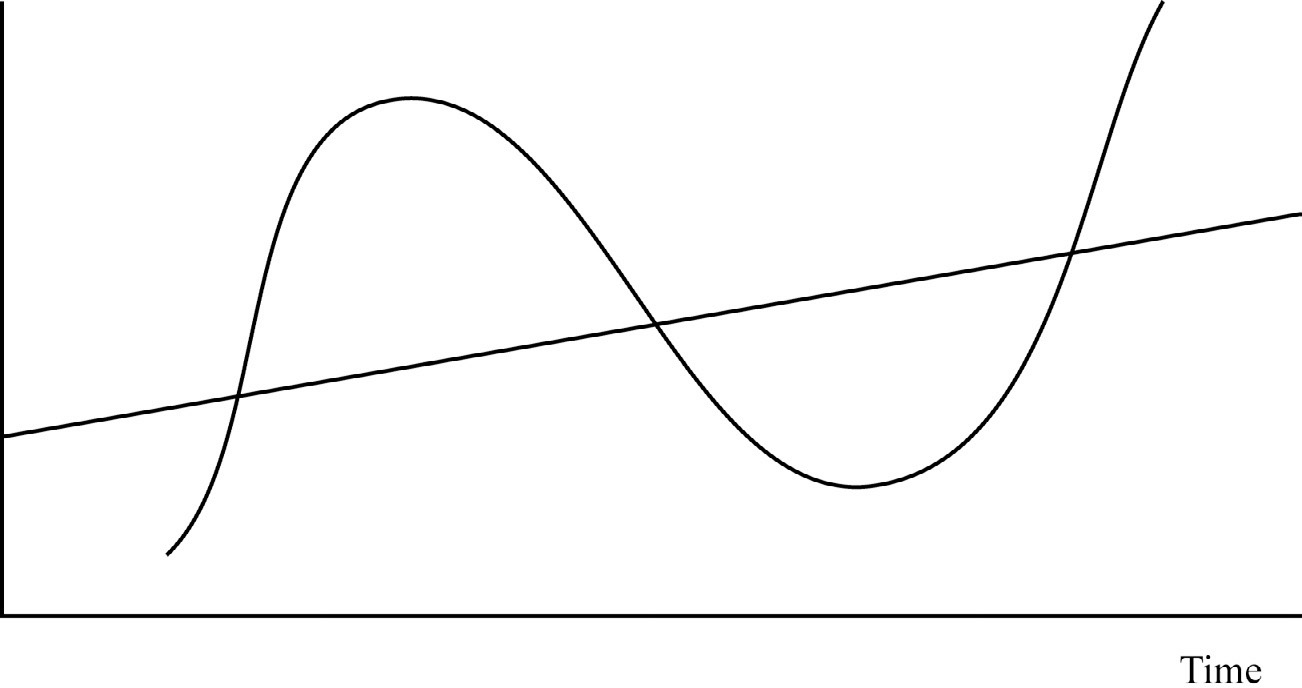

馬克斯與客戶討論時,最常拿出紙筆畫出一條從左下延伸到右上的長期趨勢線,以及繞著這條線上下波動的曲線。這張圖貫穿全書。本章要處理的核心問題是:循環究竟是什麼?它為何會來回擺盪?

循環繞著長期趨勢線擺動

循環 vs. 鐘擺:其實沒有本質差異#

- 馬克斯有時用「循環」,有時用「鐘擺(pendulum)」,尤其與心理相關的現象會用後者

- 把鐘擺的支點轉向旁邊、一邊拖著走一邊擺——得到的就是循環

- 鐘擺只是循環的一個特例,兩個詞的差別不那麼重要

馬克吐溫據說講過:「歷史不會重演,但會押韻(History doesn’t repeat itself, but it does rhyme)。」這句話濃縮了循環研究的精神。

循環繞著「中點」擺盪#

- 中點通常是長期趨勢線(secular trend),如 GDP 的長期年化成長率、企業獲利的長期軌跡

- 在長期裡,經濟會成長、企業獲利會增加、市場會上漲

- 但短期內絕對不會走直線——因為其中摻雜了人類行為與心理

- 擺盪就是馬克斯全書要討論的主題

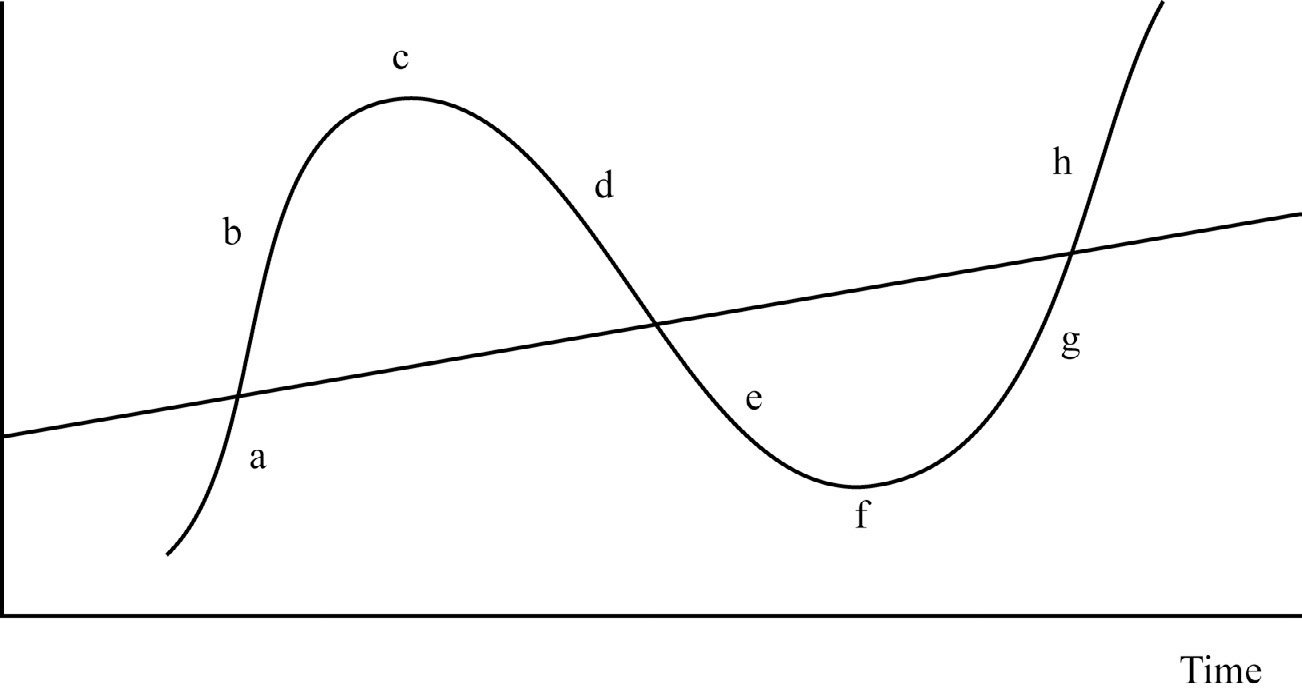

循環的八個階段#

循環的八個階段(a–h)

馬克斯把一個完整循環拆成八個階段:

- 從過度壓抑的低點,回升到中點

- 越過中點繼續向上,朝高點擺去

- 抵達高點

- 從高點向下修正,回到中點

- 越過中點繼續向下,朝新低點擺去

- 抵達低點

- 從低點再次回升到中點

- 再度越過中點朝下一個高點擺去

循環沒有單一的「起點」或「終點」。以上任何一個階段,都可以被描述為起點、終點或中間段。問「這個循環什麼時候開始?」不是個好問題;問「目前的上升波段走到哪一階段?」才是。

三個關鍵動態#

1. 往中點的「磁力」永遠存在#

- 極端遠離中點後,「回歸均值」(regression toward the mean)的拉力會啟動

- 但擺盪很少在中點停下來——往回擺的力量會帶它衝過中點,直奔對面的極端

- 市場很少從「低估」走到「合理估值」就停下,通常會一路漲到「高估」

2. 偏離越遠,傷害越大#

- 上升波段走得越遠,回擺時越劇烈

- 上漲 → 修正(correction)、多頭市場 → 空頭市場

- 但繁榮(boom)與泡沫(bubble)之後,跟著的是蕭條、崩盤、恐慌

3. 中點本身也可能在移動#

- 長期的「世代循環」速度慢、週期長達數十年甚至數世紀

- 羅馬帝國的興衰就是這種巨型循環

- 這些超長期循環可能超出任何觀察者的壽命,實務上難以即時辨認

「盲人摸象」的比喻:靠近看,我們可能把大象的腿誤認為樹。退一步看整體歷史,才能辨識長期循環中的位置。

循環最重要的洞見:事件「因果相連」#

這是本章最關鍵的論點,也是馬克斯反覆強調的觀念:

多數人以為循環是一連串接著發生的事件(upswing 之後是 downswing)。但真正要理解循環,必須認知每一個事件**導致(cause)**下一個事件的發生。

具體運作:

- 現象朝某極端擺盪時累積能量

- 累積的「重量」使擺盪越來越難繼續推進

- 最終停下來,受重力牽引回到中點

- 回程累積的動能讓它衝過中點,擺向對面

這看起來像物理過程,但馬克斯強調:驅動擺盪的能量主要來自人類心理。經濟學、企業行為、市場——其中最大的偏離幅度都由心理波動造成。

各循環並非各自獨立#

書中為敘事方便,將各類循環(經濟、信用、心理、市場)分章討論,彷彿各自獨立運作。但現實並非如此:

- 經濟循環影響獲利循環

- 獲利循環影響投資人心理

- 投資人心理影響市場

- 市場狀況影響信用供給

- 信用供給回過頭影響經濟、企業、市場

在本書中看到「A 影響 B、B 影響 C」的線性描述時,請記得這只是分析上的簡化。現實裡 A、B、C、D 彼此持續交互影響、無法整齊切分。

關於循環本質的幾項「雜項」#

循環是必然的#

- 偶爾有人會喊「這次不一樣」,引用地緣政治、制度、科技、行為的改變

- 但最後舊規則通常仍成立,循環繼續運作

- 樹長不到天上、股票很少真的歸零,多數現象最終都呈現循環性

投資人的健忘放大了循環#

John Kenneth Galbraith 稱之為「金融記憶的極端短暫」。類似情境在數年後再度出現時,新一代(常常年輕且自信滿滿的)市場參與者,會把它當成「輝煌的新發現」。過去的經驗在金融世界幾乎不被採信。

循環會自我修正#

- 循環不需要外生事件就會反轉

- 因為趨勢會自己創造出反轉的理由

- 馬克斯的名句:「成功種下失敗的種子,失敗種下成功的種子」

人類視角常讓循環看起來不對稱#

- 負向波動被稱為「波動率」,正向波動被稱為「獲利」

- 崩跌被稱為「恐慌性賣出(selling panic)」,但暴漲卻用更溫和的詞描述

- 馬克斯提醒:頂部其實也有「恐慌性買入(buying panic)」——1999 年科技股就是例子

- 底部被稱為「投降式賣出(investor capitulation)」,但頂部同樣有投降——謹慎的投資人熬不住而追高

方向對稱,但強度與時間不對稱#

- 上漲後必有下跌——方向(direction)上是對稱的

- 但下跌的幅度、速度、時點不必然與上漲對稱

- 馬克斯合夥人 Sheldon Stone 的名言:「氣球洩氣的速度比充氣快得多」

押韻而非重演:細節不重要,主題才關鍵#

以 2007–08 全球金融危機為例:

- 表面原因:次級房貸大量發行

- 深層主題:過度樂觀、風險趨避不足、過度寬鬆的資本市場

- 狹義地記住「次級房貸」這個細節沒有意義,因為危機不會以同樣形式再現

- 真正值得警惕的,是過度樂觀、風險趨避缺席、融資過度寬鬆這些反覆出現的主題

愛因斯坦(Albert Einstein)對「瘋狂」的定義:一再做同樣的事卻期待不同結果。當大家相信某個飆漲的資產既無瑕疵又便宜、能無風險獲利時——那就是瘋狂。

循環研究的學習路徑#

- 循環需要分析性與直覺性兩種理解

- 直覺可部分傳授,但有些人天生「抓得到」、有些人抓不到

- 會計、財務、證券分析的課程是必要但遠遠不夠的基礎

- 心理學才是理解循環最關鍵的補足,行為經濟學與行為金融學值得深入

- 經驗是最好的老師,但一代人頂多看到幾個大型循環——所以讀這本書能加速你的教育