投資是為財務的未來做準備。任務好描述——今天建構一個組合,期待在未來幾年受惠於尚未發生的事件。但要做得比別人好,並不容易。馬克斯在本章鋪陳了他投資哲學的基石:宏觀預測無用,傾向(tendencies)才是超額報酬的來源。

為什麼宏觀預測幫不了多數人#

- 若我們擁有和別人相同的資訊、相同的分析方法、相同的結論、相同的執行,不該期待這個流程帶來超額報酬

- 在宏觀領域,要持續比別人看得更準非常困難

- 巴菲特(Warren Buffett)告訴馬克斯:有用的資訊必須既重要、又可知(knowable)

- 宏觀雖然重要,但對多數人來說不可知——馬克斯把自己也算在這多數人之內

很少有投資人因為擅長宏觀預測而取得優異績效。別把研究重心放在「下季 GDP」、「明年利率」這類事情上。

那優勢從哪裡來?三個值得投入心力的領域#

馬克斯將精力集中在三件事:

- 比別人更了解「可知的事」:產業、公司、證券的基本面

- 在買入基本面時保持紀律,只在合理價格出手

- 理解當下所處的投資環境,策略性地為組合定位

前兩者就是「證券分析」與「價值投資」的核心。本書則聚焦第三項——組合定位。

關鍵字:Calibrate(校準)#

投資組合最重要的調整,是在**積極(aggressive)與保守(defensive)**之間校準。這個平衡應該隨投資環境與循環位置的改變而調整。

- 價值便宜時 → 應該積極

- 價值昂貴時 → 應該退守

- 本書的核心就是如何校準這個光譜

為何要談「傾向」而非「預測」#

風險(risk)的本質——借用 Peter Bernstein 的話:

風險的本質是「我們不知道接下來會發生什麼」。我們每分每秒都走進未知,可能的結果有一個範圍,但我們不知道實際落點在哪裡,甚至常常不知道範圍本身在哪裡。

幾個關鍵觀念:

- 風險主要是「永久資本損失的可能性」,其次是「錯過收益的機會風險」

- 倫敦商學院退休教授 Elroy Dimson 的名言:「風險意味著可能發生的事多於實際會發生的事(more things can happen than will happen)」

- 未來不應視為單一可預測的結局,而是一個機率分布

- 即使知道機率分布,也不代表知道下一次會發生什麼——實際結果仍會受隨機性影響

面對未來時,你需要的不只是一個「預測」,還需要對「自己預測正確的機率」有一個評估。並非所有預測都值得同等對待。

黑球白球的比喻:如何把賠率倒向自己#

馬克斯用罐子裡的黑白球來說明循環研究的價值:

- 若罐中 50 黑 50 白,下注純屬猜測,在公平賠率下長期不會賺錢

- 若你知道罐中 70 黑 30 白,而對手不知道——你就擁有知識優勢

- 以均注下在黑色,長期每 10 把預期賺 40 美元

- 優秀投資人就是那個比別人更了解「罐中組成」的人

但要注意:

- 即使知道 70:30 的分布,下一顆球仍有 30% 機率是白球

- 知識優勢帶來的是「長期勝率」,不是單一事件的確定性

一般投資人對循環的忽視#

一般投資人通常:

- 不完全理解循環的本質與重要性

- 經驗不足,沒有走過足夠多的循環

- 不讀金融史,也沒學到過去循環的教訓

- 把事件視為孤立發生,而非重複出現的模式

- 最重要的——不知道循環所暗示的行動意義

優秀投資人注意的六個問題#

- 我們是接近上升波段的起點,還是末段?

- 某個循環已上漲一段時間後,是否已進入危險區?

- 投資人行為看起來被貪婪還是恐懼驅動?

- 他們看起來適度規避風險,還是過度追逐風險?

- 市場是因為循環而過熱(昂貴),還是冰冷(便宜)?

- 綜合所有訊號,此刻該偏向防禦還是進攻?

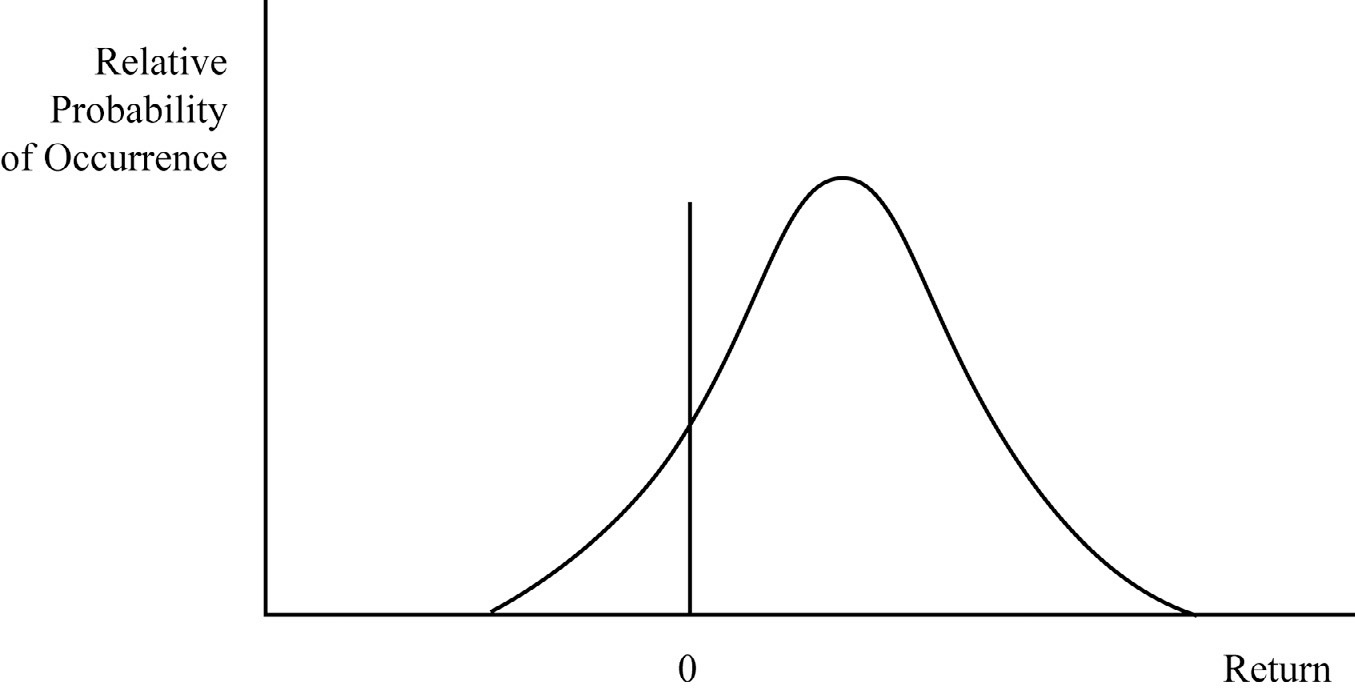

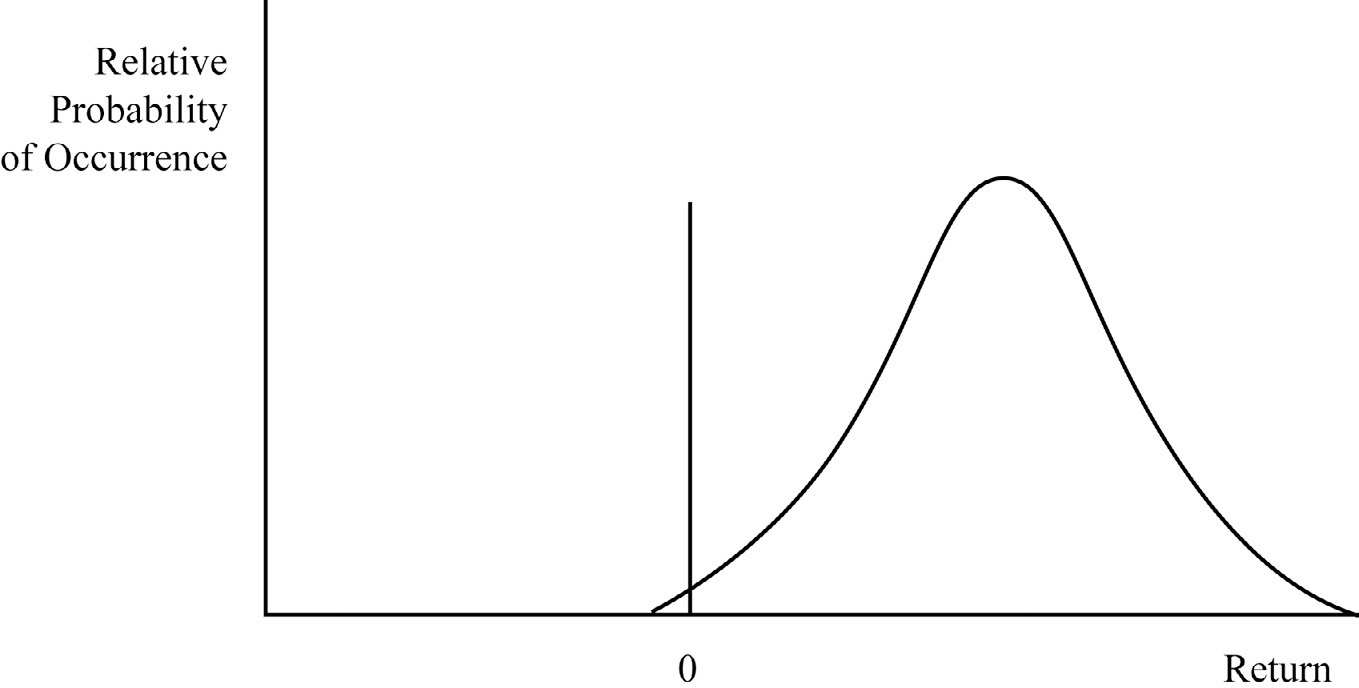

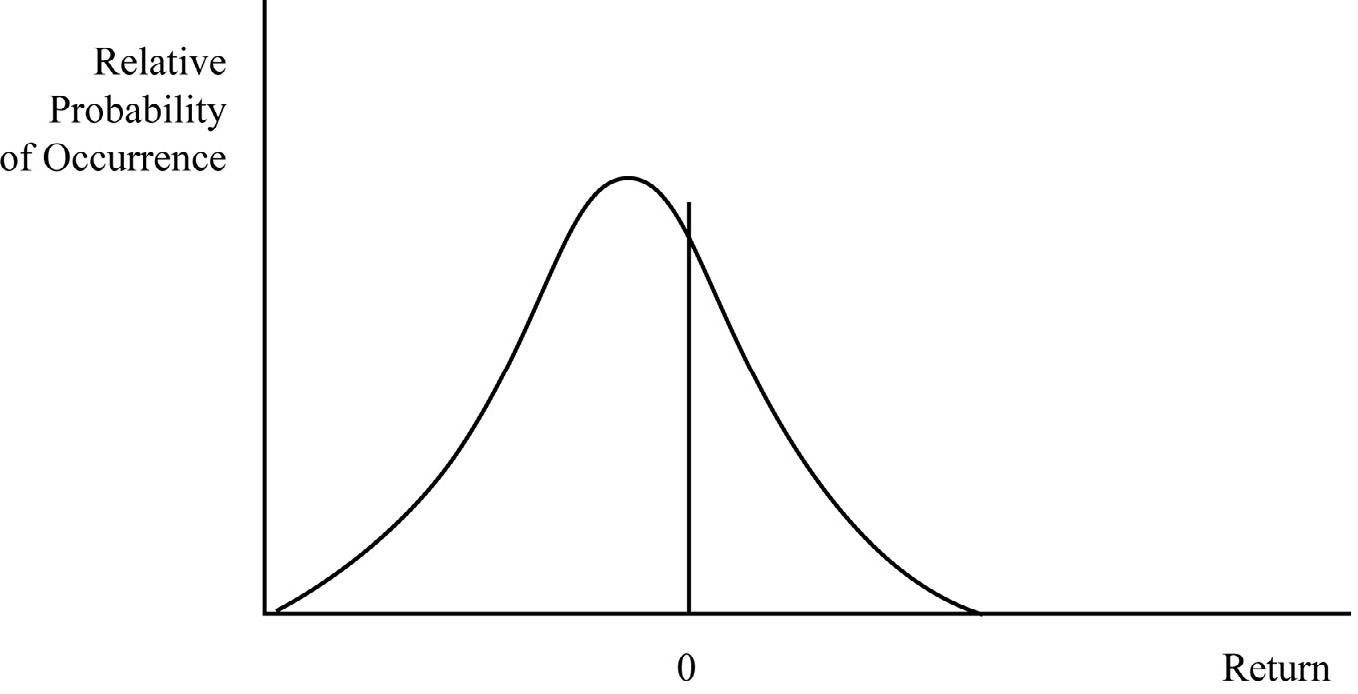

循環位置如何移動機率分布#

當循環處於中性時,報酬預期是「正常的」。

循環中性時的報酬機率分布(正常)

當循環處於有利位置時,整個機率分布往右移——獲利更可能,損失更難發生。

循環有利時的報酬機率分布(右移)

當循環處於極端危險時,分布往左移——獲利機率降低,損失機率升高。

循環極端危險時的報酬機率分布(左移)

投資機會在下列條件下明顯改善:

- 經濟與企業獲利有望向上擺動,而非向下

- 投資人心理冷靜,而非興高采烈

- 投資人意識到風險——甚至過度擔憂風險

- 市場價格尚未漲得太高

循環研究的最大價值在於:它能幫助你為未來做好準備,而不需要預測未來。辨識當下的位置本身就足以為組合定位提供行動依據。

被動 vs. 主動應對循環#

- 若投資立場不隨循環變化而調整,你就是在被動地對待循環——放棄了把賠率倒向自己的機會

- 若能帶著對循環的洞察調整部位——在有利時加碼並轉攻,在不利時減碼並轉守——這就是優勢的來源