「環境主宰人,人不主宰環境。」 ——希羅多德(Herodotus),《歷史》

第一陣狂風的三個前線#

1926–27 年表面看是繁榮的高峰,實則三股力道悄悄發力——美國股市、德國外債、法郎與英鎊的鬥爭。它們將共同形成下一場風暴的種子。

投機狂歡:美國股市的崛起#

沉睡 15 年的市場突然甦醒#

- 1842 年狄更斯訪美就驚奇於「想以無中生有方式發財」的美國式喜好

- 1884 紐約股災後 Spectator 評論:「英人雖好投機卻怕貧;法人會自殺以避貧;美國人有 100 萬會去賭贏 1,000 萬,輸了則以平靜的心成為小職員——這份不貪婪可嘉,但也讓他們成為世界最墮落的賭徒。」

- 1913 年美股總值僅 150 億,與英股相當(英經濟僅美 1/3)

- 1900–1914 年間道瓊在 50–100 之間長期盤整

- 戰時短暫繁榮後又冷卻;1920 年底道瓊 72,經通膨調整其實只剩 1913 年的一半

Coolidge 牛市#

1922 年起斯壯主導的 Fed 把通膨壓到零;低利率+汽車與廣播產業崛起+產能爆增——勞動生產力大增、工時工資漲幅不大、企業利潤暴衝:

- 1925 年企業盈餘為 1913 年兩倍

- 道瓊從 1921 年的 67 漲到 150 以上

- 1925 年 Coolidge 連任,「Coolidge 牛市」正式得名

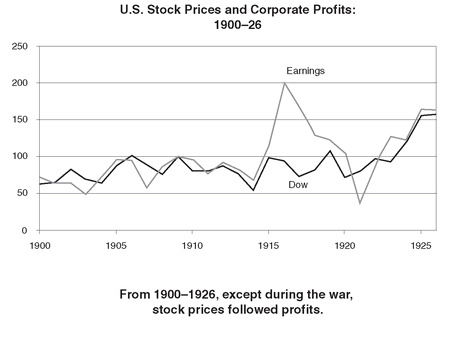

Figure 4:1900–26 年美股價格與企業盈餘。除戰時外,股價長期跟隨盈餘走

General Motors 的典型故事#

- 1908 年由 Billy Durant 創立,密西根州 Flint 的高中輟學生

- 連續併購 Buick、Oldsmobile、Cadillac、Pontiac

- 1910 年因擴張過快失去控制;與 Louis Chevrolet 重新崛起;1915 年買回 GM;1920 年又失控,這次落入杜邦家族

- 杜邦接手時 GM 年產 25 萬輛、賺 3,000 萬、市值約 2 億

- 1925 年產 80 萬輛、佔美國 25%、賺 1.1 億;股價五年從 25 漲到 100 美元

到 1925 年美股總值已從 150 億增至 300 億;上市公司數量翻五倍;每年新股發行近 10 億;Florida 房地產投機泡沫同步爆發,Coral Gables、Hollywood-by-the-Sea 一夜冒出。

看別人快速暴富不太愉快——尤其當對方似乎毫不費力。一連串呼聲要 Fed 出手制止「投機狂歡」(orgy of speculation)。

Miller 與 Hoover 的「破泡論」#

Adolph Miller 的誤解#

Fed 理事 Miller 以為股市上漲「吸走」其他經濟體的錢——這是錯誤直覺:

- 每位買方對應一位賣方,資金即刻流出

- 「經紀人貸款」(brokers’ loans)從 1920 年代初的 10 億暴衝到 1925 年底逼近 35 億;Miller 視為投機指標

- 他誤以為銀行融資買股比融資其他活動「更通膨」

我們現在知道:信用寬鬆對通膨的影響取決於借款總量,而非借款用途。

Hoover 的不請自來#

1925 年 11 月某週日下午,Miller 在華府家中翻 Fed 報告,門鈴大響:商務部長**胡佛(Herbert Hoover)**未經通報直接衝上樓問:「你跟我一樣擔心這場投機嗎?」

- Hoover 是愛荷華貴格孤兒、史丹佛首屆畢業生、世界各地礦業創業家

- 戰時負責歐洲撤僑、糧食、比利時救濟,凱因斯說他是「巴黎和會中唯一聲譽提升的人」

- Parker Gilbert 戲稱他是「商務部長兼其他各部副部長」

- 1925 年起發動全國反投機運動

兩人合圍斯壯#

對 Miller 與 Hoover 而言,元兇就是斯壯——他為支撐歐洲貨幣而把利率壓低,催出泡沫。Hoover 形容斯壯成了「歐洲的精神附屬部」(a mental annex to Europe)。

斯壯的兩個關鍵判斷#

為何 Fed 不戳泡沫#

斯壯本人也對股市快速上漲心存疑慮(給諾曼的信中屢見憂慮),但他作為老華爾街人深知:

- 辨認泡沫極難:到底是利潤合理上升還是純粹心理推動?市場本質上是不同意見的交流,每個多頭都對應一個空頭

- 不能用央行賭股價:「我自己對股價的判斷高度可錯,這是個太脆的拐杖,不能撐起國家貨幣政策」

- Fed 已負擔太多目標:「我們難道要為國內每一個經濟現象當父母嗎?那會是一個很大的家庭——只要有一個孩子表現不好,我們可能就得把所有孩子都打一頓」

- 美國人本就好投機:「整個民族性格中的活力、樂觀、輕易擁抱流行的傾向,總會招來投機狂歡。最好的計畫也會被它阻礙——但這是這個民族的氣質,無法避免。」

斯壯結論:1925 年底國內毫無通膨跡象、英鎊剛回金本位、歐洲幣值仍脆弱——不是緊縮的時機。

Fed 章程的「不作為」傾向幫他#

依當時法律,只有區域 Fed 能發起政策變動,理事會可否決但不能強迫。理事會少數派 Miller 與商務部長 Hoover 雖努力遊說國會,但國會議員少有人能成為熟悉的貨幣政策代言人。Strong 就藏在 Fed 章程後面靜觀其變。

事後證明斯壯對了#

- 1926 春股價回跌 10% 後再緩漲,1927 年中道瓊 168

- 本益比約 11(遠低於 20 危險線)

- 1926 一場颶風讓 Florida 房市泡沫自破

- 消費物價幾乎平

- Miller 與 Hoover 的「破泡熱」是經典「金融官員的第一陷阱」——對自己判斷過度自信

- 若硬要緊縮,將傷害經濟卻無實質收穫

重看 GM 的故事:1925–1927 年其盈餘成長 2.5 倍,年賺 2.5 億超越 US Steel;股價同步漲四倍,1927 中市值近 20 億,本益比 9——還算合理。

但Billy Durant 自己卻成為 1920 年代「另一面」的象徵——他第二次失去 GM 後癡迷股市,組底特律百萬富翁聯盟下場操作;1927 年管理 10 億基金、間接控制 20–30 億「同盟資金」。

「彷彿比爾蓋茲被趕出微軟後,以對沖基金經理人身分重出江湖。」

德國的「異象」:外債堆積#

Schacht 的最高峰#

到 1927 年初德國似乎完全走出超通膨夢魘:

- 新銀行法給 Schacht 四年任期、完全獨立、不受政府干預

- 他把 Havenstein 時代的老人換成自己的人;雖然名義上 13 人理事會(6 德 7 外)每季開會,他基本上獨斷

- 一位資深德國政治人物形容他「諮詢所有人,然後做他自己決定要做的事」

- 「Wizard」名聲牢固;與諾曼建立超強私人連結(1924 見 5 次、1925 見 3 次、1926 見 4 次)

- Vansittart 批評諾曼「被沙赫特博士迷住了」

- 斯壯沒那麼喜歡他:「他無疑是極為自負的人,但這不太表現為吹噓,而是一種樸素的自信」

沙赫特一家從 Zehlendorf 別墅搬入 Reichsbank 頂樓官邸;薪水 5 萬美元、加上 Danatbank 退休金 7.5 萬;他在柏林北 40 英里買下 Eulenberg 伯爵舊狩獵莊作鄉間別墅;社交中常見其抽巨型雪茄、由「警覺」的太太 Luise 陪伴——傳言他眼神浪。

Aga Khan 回憶他「能用閃光對話迷住整桌客人」;他甚至自命詩人,常編打油詩娛賓。「他穿衣帶著一個雄心勃勃辦事員的品味。」

柏林:邊緣與深淵並存#

- 戰前的容克貴族秩序被推翻、中產被通膨摧毀;新柏林是政客、暴發戶、舊貴族、外交官的無根社會

- 但藝術圈撐起獨特的靈魂:作家、畫家、建築師、音樂家、劇作家

- 美國記者 William Shirer 後來寫納粹崛起,他初到柏林便被迷住:「生活看起來比我去過的任何地方更自由、更現代、更刺激」

- 但「珠寶式光芒」之下有末日感

- 1927 年 3 月 21 日,600 名納粹褐衫隊(Sturmabteilung, SA)在東柏林毆打共產黨人後遊行至 Kurfürstendamm 攻擊「看似猶太人」者;市府因此禁納粹活動一年

- 諾曼 1926 年底訪柏林感受到:「政治與經濟上,德國離懸崖都不遠」

經濟看似亮眼#

馬克穩定三年來:

- 產出升 50%、出口升 75%、GDP 已比戰前高 20%

- 失業 6%、物價穩定

- 股市從 1922 谷底翻 4 倍(雖然仍只達戰前實質的 60%)

- Daimler-Benz 整家公司戰時谷底時等於 227 輛車的價錢

來自美國的洪流#

Dawes 計畫太成功——美方銀行家確信「比賠款優先還款」,紛紛搶著借錢給德國:

- Dawes 簽訂後兩年,15 億美元湧入德國

- 其中 5 億用於賠款,剩下還大量過剩

- 部分用於工業重建,但更多用於各邦、城市、市政府蓋游泳池、劇院、體育館、歌劇院

- 巴伐利亞一個小鎮原想借 12.5 萬美元,被投資銀行勸到借 300 萬

進口因此爆增。1926 年起政府赤字回升——但「只有 2 億美元、約 GDP 1.5%」,由外幣支付,未引發通膨。

Schacht 的恐慌#

沙赫特看似該滿足,卻盯著賠款不放。他的策略原是「讓美國貸款堆得越多,美國銀行家越會成為削減賠款的盟友」。但現實是:

- 外債堆得太高,將釀成國家破產

- 用美元借錢蓋歌劇院,未來怎麼還?

- 德國「假繁榮」讓「我們付不起賠款」的說法越來越難說服人

- 他稱這場榮景為「異象/海市蜃樓」(chimera)

他面臨難解的兩難:若 Reichsbank 緊縮以打擊國內景氣,借款人就轉向外國找便宜資金——外債只會更多。

5 月 12 日「黑色星期五」與股市攻擊#

1927 年 5 月 12 日週四,Reichsbank 命令所有銀行立刻將股票放款減 25%。

- 隔天德媒稱「黑色星期五」,股市跌 10%;接下來半年再跌 20%

- 但德股原本本益比並不高(總市值僅 70 億,不及 GDP 一半、僅戰前 60%)

- 沙赫特誤判:地方政府不在乎股市,外債照流入;他只是無謂打擊商業信心

之後他開始談「對賠款做點什麼大事」。紐約 Fed 的 Pierre Jay 6 月路過柏林後察覺:沙赫特「不希望德國表現得太好,因為這會讓 Dawes 計畫好實施」;他可能會「故意搞砸德國繁榮以證明賠款負擔過重」。

Parker Gilbert(賠款總代理人,最熟沙赫特的美方人物)寫他「公開、積極地為瓦解 Dawes 協議而工作」、「變化莫測、情緒化、性情無常」。

一位歷史學者描述這是沙赫特「滑入不負責任與不可預測」的開始——「極端而反覆」的行為彷彿是故意讓朋友與敵人都摸不透他。

這讓諾曼與斯壯非常不安:擔心他會孤注一擲破壞 Dawes 安排——不僅讓德國陷入混亂、動搖新生民主,還可能讓他們幾年來辛苦搭建的國際貨幣結構翻船。

一場閣議的失態#

6 月某次內閣會議中,沙赫特大發雷霆批評部長們,引發震驚。當晚他在私人晚宴中向其他賓客誇耀如何「整治政客」:

- 洩漏內閣討論細節

- 對個別部長言語侮辱

- 直接稱財長無能,要他下台

- 連長期支持他的斯特雷澤曼都覺得這位「奇蹟人」的赤裸自我膨脹已不可容忍

沙赫特、斯壯、諾曼與 Rist 於紐約 Fed 露台,1927 年 7 月

法郎 vs. 英鎊:莫羅與諾曼的拉鋸#

法蘭西銀行的「外匯戰備」#

法郎奇蹟般回升後資金大量回流,多自英鎊轉入。Banque 為阻止法郎漲過頭買進外匯——到 5 月底累積 7 億美元外匯戰備,其中半數為英鎊。

莫羅的怨:被當成劣等#

莫羅從就任之初便不滿盎格魯-撒克遜銀行家對法國的「自然輕視」。他的反感主要集中在諾曼身上——這也與整個歐洲(除德國外)對諾曼的不信任一致。斯壯 1926 年夏季已注意到「歐陸金融官員似乎怕他、有點不信任他」。

波蘭茲羅提案:諾曼想當主角#

1926 年底為了協助穩定波蘭茲羅提,央行聯盟成立。諾曼想搶領導權,法方堅持反對「英國染指法國傳統東歐勢力範圍」。

對莫羅而言這是諾曼「帝國夢」(imperialist dreams)的又一證據。

「索回黃金」的雙重出擊#

- 1927 年 2 月,Banque 試圖重談 1916 年起以法國黃金抵押的英格蘭銀行貸款;諾曼一貫對法國設障礙

- 5 月 Banque 不再忍耐,宣布提前還清貸款、收回 9,000 萬美元黃金

- 6 月再無預警宣布將把 1 億美元英鎊餘額兌成黃金

- 兩動作合計從英格蘭銀行抽走近 2 億黃金——震驚諾曼,他向斯壯抱怨「莫羅變化莫測、會威脅金本位」

兩人 1927 年初多次會晤:2 月巴黎、3 月倫敦、4 月 Calais 的 Terminus Hotel——維持冰冷禮貌但裂痕浮現。莫羅顯然沒忘 1926 年危機時諾曼不肯救法、卻拚命幫沙赫特。

金本位的「遊戲規則」#

理論上的金本位機制應自動運作:

- 失金國信用收縮、利率上升,吸引資金回流

- 得金國信用擴張、購買力增大

- 凱因斯稱這套「遊戲規則」(rules of the game)為金本位的陀螺平衡器

但 1927 年初兩家央行已無法協作:

- 5 月 27 日諾曼再訪 Banque——立場已掉換,這次輪到他求助

- 他說英國再升息將「引發暴動」

- 主張流入法國的資金是投機客在賭法郎升值,要莫羅降息

- 莫羅剛走出十年通膨,不敢冒險寬鬆;堅持依「規則」他有權把英鎊存款換金

互相威脅與短暫休兵#

- 英方反提醒:法國雖握 3.5 億英鎊可兌金,英國也握 30 億法國戰爭債可隨時要求償還

- 雙方半推半就退一步:英格蘭銀行小幅升息、Banque 略降息

- 戰火暫熄——但問題的根源(法郎被低估、資本持續流入法國)尚未解決

兩位行長都聲稱忠於金本位的「遊戲規則」,但各自堅持是對方違規。這場「禮貌的冷戰」將在 1927 年 7 月把斯壯也捲入——下一章「Un Petit Coup de Whisky」即將開啟下一場世紀決策。