「時間將倒流,重新接回那黃金的時代。」 ——彌爾頓(John Milton),《基督誕辰晨頌》(On the Morning of Christ’s Nativity)

Maynard Keynes 的婚禮,1925 年

戰後的共識:盡快回到金本位#

戰爭結束後,銀行界幾乎一致認為——必須儘快讓世界回到金本位(gold standard)。

- 黃金作為貨幣基礎的信念已近乎神學

- 多數人想不出別的方式組織國際貨幣體系

- 帶領這場「黃金復辟」的兩位領袖,正是諾曼(Montagu Norman)與斯壯(Benjamin Strong)

紙幣山與黃金儲備的失衡#

最大的障礙是戰時央行濫發的紙幣山。以英國為例:

- 1913 年國內流通貨幣總量(金銀幣、英格蘭銀行與商業銀行紙幣、銀行存款)約 50 億美元

- 全國黃金存量 8 億美元;其中英格蘭銀行金庫只佔 1.5 億,其餘為流通金幣或商業銀行金條

- 1920 年因戰時融資,貨幣總量膨脹到 120 億美元、物價漲 2.5 倍

- 但黃金準備幾乎沒變

- 比率:1913 年每 1 美元貨幣由 15 美分黃金支撐;1920 年僅剩 7 美分

英格蘭銀行已使盡渾身解數節省黃金——把金幣換成紙幣、把商業銀行的金條集中到自家金庫——但戰爭結束時準備仍不足以支持原 1914 年匯率的回歸。

所有交戰國都面臨同樣的兩難。

兩條路:通縮 vs. 貶值#

要恢復「黃金準備 vs. 貨幣總量」的舊比例,只有兩個方法:

- 通縮(deflation):把過去的通膨反向收縮回去——大幅緊縮信用、抬高利率,必然伴隨衰退與失業

- 貶值(devaluation):承認過去錯誤不可逆,改寫匯率——一筆勾消,紙面上恢復平衡

貶值聽起來輕鬆,但對奉金本位為圭臬的世代而言,是「變相沒收」——欺騙存戶與債權人。即便沒被沒收,也不無代價:採取貶值的央行就像「戒酒成功」的酒鬼,要洗刷紀律不彰的標記極困難,借款成本日後也會偏高。

阿哈邁德用一個簡明比喻:一個變胖、塞不進舊衣的人,可以減肥(通縮),也可以改衣服(貶值)。

- 通縮負擔由勞工、企業、借款人承擔

- 貶值負擔由儲蓄者承擔

1920 年代各國選擇的不同,將決定全球經濟未來二十年的命運:

- 美國、英國:通縮路線

- 德國、法國:貶值路線

各國的實況#

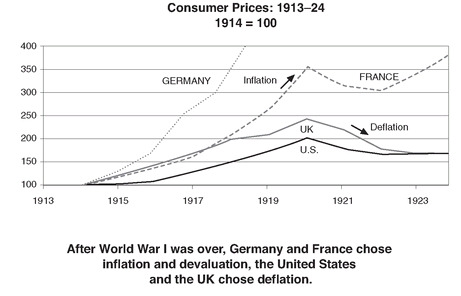

Figure 1:1913–24 年消費物價(1914 = 100)。戰後德、法選擇通膨與貶值,美、英選擇通縮

美國:唯一還能無痛回到金本位的大國#

- 戰時貨幣擴張 250%、物價翻倍

- 但戰時 20 億美元黃金湧入;至 1920 年共持有 40 億

- 即使考慮通膨,仍有充足準備

- 停戰後幾乎立即回歸金本位

- 1919–1920 消費大爆發引發通膨,斯壯主導 Fed 提利率到 7% 並維持整年;經濟陷衰退、超過 250 萬人失業

- 1921 年底物價跌近 1/3,景氣重啟

- 接下來七年因汽車與通訊新科技帶動,美國享受「高成長+低通膨」的黃金期

德國:放棄治療的極端案例#

- 戰時貨幣供給暴增 400%

- 1920 年底物價是 1913 年的 10 倍

- 紙幣印太多,根本無法通縮逆轉

- 政府選擇繼續通膨(部分為了賠款),把馬克推向超通膨深淵

法國:折衷但動盪#

- 戰時貨幣擴張 350%

- 戰後限制新印鈔,避免德式超通膨

- 但年度赤字 5 億美元;靠中產儲蓄硬撐

- 央行內仍有人幻想能讓法郎回到戰前金平價——多數理性者認為要回去就得大幅貶值

英國:唯一真正面對抉擇的大國#

從現代角度看,英國理應貶值:

- 戰後競爭力下滑

- 大量海外資產被清算,外國收入縮水

- 讓匯率走貶可使出口更便宜、產業稍喘息

但諾曼這代人不這麼想。他們把貶值看作金融紀律渙散的象徵,可能引發對所有貨幣的集體信心崩潰。

倫敦金融城被稱為「世界的銀行家」不是修辭——它真的像一家巨型銀行:從世界各地吸收存款、再貸到其他地方。當時:

- 黃金是首選國際貨幣

- 英鎊是「最接近黃金的替代品」

- 美、俄、日、印、阿根廷等貿易國甚至以倫敦的英鎊存款作為儲備一部分

英鎊一旦貶值,會撼動整個金融世界。

戰爭末期,英政府成立由 Cunliffe 主持的委員會檢討戰後幣制,23 位作證者無一例外主張回到戰前金平價——這是英格蘭銀行身分與全球體系所需。

1821 年「resumption」的歷史魔咒#

委員會集體記憶中的標竿,是 1821 年的「恢復金本位」(resumption):

- 1797 年(與法革命戰爭中),謠言法軍登陸威爾斯,英格蘭銀行擠兌、黃金從 900 萬鎊縮到 100 萬鎊,被迫脫離金本位

- 戰時紙幣從 1,000 萬鎊膨脹到 2,200 萬鎊,物價翻倍

- 1810 年「Bullion Committee」由銀行家 Henry Thornton(19 世紀最有創意的貨幣經濟學家)參與,建議盡快恢復兌金、緊縮信用、回收紙幣

- 1815 年拿破崙流放聖赫勒拿後英格蘭銀行才出手;之後六年把紙幣量幾乎砍半,物價跌 50%

- 雖然 1815–21 年伴隨暴動與農業凋敝,1821 年英鎊重回金本位

- 之後半世紀英國成為世界最大經濟體;許多人認為1821 是英國金融史上最重要的一個決定

諾曼背負的歷史包袱#

- 諾曼的祖父正是 1821 年加入英格蘭銀行董事會

- 1920 年英格蘭銀行跟著 Fed 升息到 7%、緊財政;經濟陷重度衰退,200 萬人失業

- 1922 年底物價已被壓低 50%,英鎊從擔心貶值的 3.20 美元低點回到接近戰前 4.86 的 10% 內

- 但與美國不同,英國回不來:失業數此後 20 年從未跌破 100 萬

- 棉、煤、造船等舊產業未現代化、流失市場;工會爭取的較短工時推高勞動成本

- 諾曼面對的現實是:要繼續守住戰前金平價,必須長期保持高失業

- 然而政治氣候已變——勞合‧喬治承諾「適合英雄的家園」——故意製造失業以保匯率不再政治可行

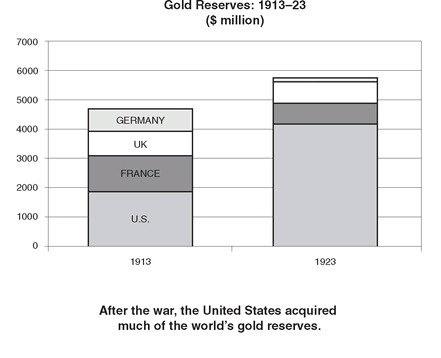

黃金分布的全球扭曲#

問題比單純選擇匯率還深:戰爭已徹底改變黃金的世界分布。

- 戰前四大國(美、英、德、法)總金量約 50 億美元

- 至 1923 年,黃金量僅微增至 60 億(戰時新增礦量有限)

- 美英物價即便經過通縮仍比戰前高 50%——實質購買力縮水 25%

- 戰前各國黃金量與經濟規模大致對稱(美國 GDP 約占四國之半,黃金也約一半 20 億)

- 1923 年美國卻持有 60 億中的 45 億,遠超所需

- 多數金條收在聯邦準備銀行與財政部金庫,光下曼哈頓 Broad & Wall 街交叉口的紐約 Fed 與財部就藏了 15 億美元

- 估算美國「過剩黃金」約 15 億美元(佔總持有 1/3)

歐洲三大經濟體戰前共享 30 億黃金,現只剩一半多。為了應付兌金壓力,央行陸續把金幣從流通中收回,到 1920 年代中期,美國已是唯一還能在口袋裡看到金幣的大國。

整個國際金本位像一張「籌碼都被一個人贏光的撲克桌」——遊戲玩不下去了。

Figure 2:1913–23 年黃金準備分布(百萬美元)。戰後美國拿走世界多數黃金

諾曼的「金匯本位」嘗試#

1922 年諾曼與英財政部設計一套方案:讓部分歐洲央行像英聯邦國家一樣用英鎊存款而非實體黃金作儲備:

- 可節省全球對實物黃金的需求,降低短缺風險

- 順便為英鎊製造制度性需求,鞏固其準備貨幣地位

不過此案只在中歐少數國家落地,未真正推開。

凱因斯的解放:《貨幣改革論》#

戰後凱因斯回劍橋教書,但《和約的經濟後果》大紅後,他越來越投入更大舞台:

- 進保險公司董事會

- 任英國週刊 the Nation 主席,定期撰文

- 為 Manchester Guardian 寫稿,文章透過聯合報導刊行全球(含美國 New Republic)

- 靠匯率投機賺錢——這是 1919 年才出現的新行業,因戰前匯率固定根本沒投機空間

投機簡史#

- 1919 年下半年凱因斯放空法、德、義貨幣,做多戰時保持中立的挪、丹、美元、印度盧比;數月賺 3 萬美元

- 1920 年初與兄、Bloomsbury 朋友、City 金融家組辛迪加;4 月底再賺 8 萬

- 4 週內德國突遭一陣樂觀情緒推高,歐洲弱貨幣反彈——凱因斯資本被洗光,瀕臨破產

- 由其寬容的父親紓困、加上理財精明的 Sir Ernest Cassel 借款支撐

- 此後續做(主軸:德與中歐貨幣終會崩盤),1922 年底累積近 12 萬美元小資產

與 Lopokova 的愛情#

人生更大事件是他墜入愛河——對象是已婚俄裔流亡芭蕾舞者 Lydia Lopokova:

- 父為俄羅斯帝國 Alexandrinsky 劇院引座員、母為蘇格蘭-德國裔

- 兩個兄弟與一個妹妹皆畢業於聖彼得堡帝國芭蕾學校

- 1918 年隨 Diaghilev 芭蕾舞團與凱因斯相識;婚姻破裂後與一位神秘白俄將軍一同消失在內戰中的俄國,1921 年底重返凱因斯生活

- 離婚程序終於 1925 年走完前,他們 1923 年起同居

- 她是個輕快多話、不時鬧出令人難忘的口誤錯詞的女子(曾抱怨「八月在鄉下我的腿被律師咬」——應為 mosquito )

- Bloomsbury 圈子瞧不起她,但凱因斯一生為她著迷

《貨幣改革論》(A Tract on Monetary Reform)#

1923 年 12 月出版,前身為 1922–1923 年在 Manchester Guardian 的系列文章——他首度系統檢視戰後貨幣亂象。

- 半理論論文(含「購買力平價理論」「外匯遠期市場」)+ 半通俗小冊

- 語氣比《和約的經濟後果》柔軟、近乎「試探、謙遜」,像是作者自己也在找答案

信仰的轉變#

凱因斯戰前在道德、行為、社會議題上是個叛逆者;但在經濟上他是正統派——相信自由貿易、自由資本流動與金本位。1914 年危機時他還力勸財政大臣保持英鎊與黃金的連結。

到了戰後幾年,他開始懷疑:

- 金本位 19 世紀後半「成功」其實是因為新金礦發現恰巧追上經濟成長——這只是歷史的偶然,無法保證再次發生

- 紙幣信任度已大不相同:現代人對紙幣的態度已改變

- 央行有能力理性負責地管理貨幣,無需綁在這個「野蠻的遺物」(barbarous relic)上

凱因斯把此書「謙卑而未經許可地」獻給「英格蘭銀行行長與董事會」——他明知對方幾乎反對書中每一句話。書中傳世名句包括:「長期而言我們都死了」(in the long run we are all dead)。

通膨作為財富轉移機制#

最深刻的洞見之一:通膨不只是物價漲,更是一種隱蔽的財富轉移機制——

- 從儲蓄者、債權人、薪資工作者

- 轉到政府、債務人、企業家

由此,戰後法德通膨並非單純政策錯誤,而是歐洲社會「如何分攤戰爭遺產」的深層分歧症狀。

影響:當下小、長遠大#

此書出版時影響甚微:中歐貨幣才剛全面崩潰、法郎也搖搖欲墜,很少人敢把貨幣管理託付給文官與政客的酌情判斷。但下一個十年的經驗,將為這本書「贏得半個世界的擁護」(凱因斯傳記作者語)。

諾曼的反應:哲學差異而非經濟差異#

諾曼對《貨幣改革論》的回應一如預期——把它斥為「一位聰明業餘者的泡沫」。他在給斯壯的信中寫道:

「凱因斯先生這次似乎稍稍超出了自己——大概是因為他想同時兼任『各國金融導師』和『高級投機客』。」

諾曼與凱因斯的分歧並非經濟學,而是哲學與世界觀:

對諾曼而言,金本位不只是調節貨幣供給的方便機制,而是自由社會的支柱——如同財產權或人身保護令一樣,是西方自由世界為限制政府權力(特別是貶損貨幣的權力)而演化出的制度。

失去這種紀律,央行必然會被政府不斷施壓融資,重演戰時通膨。與黃金的連結是阻止幣值螺旋下降的唯一可靠防線。

兩人另有私人恩怨:諾曼在德國超通膨高峰時曾諮詢凱因斯;但凱因斯後來公開反對諾曼促成的英美戰爭債協議,使諾曼極為記恨——朋友形容他是「我所認識最會記仇的人」。此後諾曼專業上完全忽略凱因斯、絕不邀他諮詢英格蘭銀行。

斯壯的反應表面類似(清教徒背景對 Bloomsbury 的不敬感冒),但諷刺的是——凱因斯所建議的,斯壯其實正在做。

斯壯的隱形革命:現代央行的誕生#

戰時黃金大舉湧入美國,物價漲了 60%。戰後黃金繼續流入,斯壯決定斬斷金本位的自動連結:

- 如果照舊規讓黃金等比擴張信用,物價會再翻倍

- 沒理由讓美國替歐洲的政治與金融災難買單

- Fed 開始沖銷(offset):縮減自家提供給銀行的信用,抵消黃金流入帶來的流動性

斯壯提出新原則:

- Fed 首要目標:穩定國內物價

- 同時應回應景氣波動——景氣弱時放鬆信用,景氣強時收緊

這套原則乍看樸實,但其實是兩百多年央行史最大的革命:

- 央行不再只是「捍衛貨幣、必要時撲滅恐慌」

- 而是主動以貨幣政策追求國內經濟穩定

我們今天看貝南奇(Ben Bernanke)、葛林斯潘(Alan Greenspan)、特里謝(Jean-Claude Trichet)、默文‧金(Mervyn King)談「物價穩定與經濟成長間的平衡」——背後盤旋的,是本傑明‧斯壯的鬼魂。

矛盾的尾巴#

但斯壯的政策有個根本矛盾:

- 對外:主張全世界回到國際金本位

- 對內:他做的事正在掏空這個學說——把黃金「埋回去」

- 結果:阻止黃金回流歐洲,反而讓歐洲更難回到金本位

諾曼 1924 年 1 月寫信給斯壯:「我不打算讓再一個季度過去,而沒能與你面對面,問你:聯邦準備系統與美國財政部到底打算怎麼運用他們的黃金準備?」

凱因斯眼中的「美元本位」#

凱因斯是第一個指出——名義上的金本位復辟,實質上已變質:

「黃金牛犢的祭壇上立起了一個美元本位(dollar standard)。過去兩年美國假裝維持金本位。事實上它建立的是美元本位。」

換言之,Fed 已從美國的央行,變成整個工業世界的央行:

- 飢渴黃金的歐洲被迫追隨 Fed 政策

- 斯壯正在打造一隻「單腳的金本位」——歐洲腳被綁回古典規則,美國腳卻按 Fed 自己的目標與限制運行

沖向 Fed 的內部問題:搖搖欲墜的權力中樞#

凱因斯如再進一步檢視 Fed 內部,會更震驚:

- 1913 年的《聯邦準備法》本身是政治妥協產物

- 利率與信用條件的決策權,分散在 12 個受銀行家主導的區域 Fed

- 上層的 8 人聯邦準備理事會(Board)多為政治任命,駐華府

- 多數政策須由區域 Fed 提案、Board 核准

- 太多大頭—12 位區域 Fed 行長、6 位 Board 政治任命、財長與貨幣監理官(皆為理事會自然成員)—在爭權力

Wilson 對 Board 的輕視#

Wilson 構想 Board 為監督機構,由非銀行界成員組成;但他未給予應有地位:

- Board 第一批理事抗議國務院禮賓官把他們排在最後(因為機構最新),Wilson 答:「就我看來,他們可以排在消防隊後面。」

- Board 無自己辦公地點,擠在財政部頂樓昏暗辦公室

- 薪資低於私人部門、甚至低於區域 Fed 行長——人才難招(有六位候選人連續拒絕)

Galbraith 形容的「無能會議」#

1923 年理事會主席 Daniel Crissinger 是哈定總統的童年好友、來自俄亥俄州 Marion 小鎮的律師暨銀行家、Marion Steam Shovel 公司總法律顧問、兩度國會落選;公認「對全球或經濟銀行業常識完全闕如」。其他成員亦各具特色:

- George Roosa James(孟菲斯):原是百貨商,主張「國家經濟基礎在馬、騾、乾草,國家衰敗始於汽車的出現」

- Edward Cunningham(愛荷華):泥土農場出身,做到州議會議長

- Edmund Platt(紐約 Poughkeepsie):地方報出版商,從鎮自來水委員會步入政壇

- George Hamlin(波士頓):1914 年 Wilson 任命為首任主席;麻州州長選舉 1902 與 1910 兩度敗選——失敗政治履歷「似乎不是缺點,反而是進 Board 的資格」

- Dr. Adolph Miller:唯一具備相關專業(哈佛經濟學、加州大學柏克萊任教 25 年);但深感不安、與同僚意見不合時自己跟自己爭論;持「真實票據」(real bills)等已過時的貨幣學說;對斯壯懷有強烈敵意

斯壯填補的權力真空與「公開市場操作」革命#

斯壯利用此真空主導 Fed:

- 透過多次歐洲行充實央行知識

- 推動 Fed 最大創新:公開市場操作(open market operations)

- Fed 原規畫透過調整貼現率影響信用,但 1920 年代初發現此法太被動

- 斯壯指出:Fed 可直接買賣政府證券,改變銀行體系的貨幣量

- 控制權之爭:1923 年 Board 試圖把公開市場委員會納入自己旗下;斯壯時在科羅拉多療養喉結核,憤怒寫信:「我寧可被咒罵也不接受被那群膽小鬼開除!」

- 最終他默許 Board 監督,但因技術知識最深,幾乎所有決策仍由他主導

唯一危險:太依賴一個人#

斯壯的問題是:他太專斷、單獨行動、無暇在系統內建立共識:

- 政策的理由經常被誤讀,動機被質疑

- 他未把自己的政策思維制度化

- 一旦他離開,Fed 將陷入內部衝突的癱瘓

凱因斯曾把戰前英格蘭銀行的角色比喻為「樂團指揮」——即便由 City 的古板老紳士組成俱樂部,金本位仍能良好運作,部分因環境配合,部分因董事們儘管乏味卻可靠。

戰後世界更亂、貨幣動盪、黃金除美國外處處短缺。新的「指揮」竟是內部分裂、自身角色未完全認清的聯邦準備系統——若非斯壯一人撐著,整個機構便是一群「對金融與央行業務一知半解的小鎮商人與小聯盟政客」——這對未來絕非好兆頭。