2007 年全球經濟蓬勃、豐田汽車(Toyota)獲利豐厚時,它值多少?兩年後衰退高峰時又值多少?若油價預期飆升,埃克森美孚(Exxon Mobil)的股價會漲多少?

不確定與波動是估值的本質,但**景氣循環公司(cyclical companies)與大宗商品公司(commodity companies)**的波動是由外部因素強加的——經濟起伏與商品價格的漲跌。即使成熟的循環與商品公司,盈餘與現金流也劇烈波動,投資它們就像坐雲霄飛車。

兩類公司與共同特徵#

- 景氣循環公司:來自房屋、汽車等產業,盈餘隨整體經濟成長起伏

- 大宗商品公司:從生產商品獲利,無論是作為其他公司的投入(石油、鐵礦),或作為收藏品(黃金、白金、鑽石)

兩類公司的共同特徵:

- 經濟/商品價格循環:循環公司受經濟循環擺布;商品公司多半是價格接受者(price takers)——商品價格上漲時所有生產者受惠,下跌時連業內最佳公司也盈餘下滑

- 資源有限(僅商品公司):地球上的天然資源有限,油價漲我們能探勘更多油,卻無法「製造」油。這不僅影響未來商品價格的預測,也可能限制終值計算中「永續成長」的常規假設

為這兩類公司估值,必須處理經濟與商品價格循環的後果,以及由**總體力量(而非管理失誤或公司選擇)**引發的困頓可能性。

估值的難題#

輸入嚴重受總體變數影響(商品公司是商品價格、循環公司是經濟狀態)。由於這些公司固定成本高,商品價格與經濟成長一變動,營業利益的變動幅度更大。

商品公司即使在價格循環低點,也可能必須讓礦場、油藏、農田繼續運轉,因為關閉與重啟的成本高昂。這種盈餘波動會傳導到股權與負債價值(影響資金成本),在總體走勢極度不利時,連最健康的公司都可能面臨困頓與違約。

相對估值亦然:循環與商品公司的本益比、EBITDA 乘數會大幅擺盪,成長率也會在循環中劇烈改變。

估值的解法:常態化#

最簡單的方法是看穿盈餘與現金流的逐年擺盪,找出底下被平滑後的數字。常態化(normalizing)循環公司盈餘有三種標準技術:

- 跨時間簡單平均:在足以涵蓋整個循環的期間(美國典型循環為 5–10 年)對盈餘取平均。簡單,但對成長中公司用絕對值會偏低

- 跨時間的比例平均:對「比例化」變數取平均以解決規模問題——例如對利潤率(而非實際利潤)取平均,再套用到最近期營收,估出常態化盈餘

- 產業平均:對歷史有限或不可靠的公司,用產業平均常態化(如算所有鋼鐵公司跨循環的營業利潤率平均)。產業利潤率波動較小,但無法反映個別公司異於同業的特徵

循環公司應依「正常經濟年份」的盈餘估值,而非循環高峰或谷底的盈餘。看穿經濟循環的起伏,你公司的常態化盈餘是多少?

範例:豐田(2009 年初)#

當時豐田仍被視為全球經營最佳的車廠(特斯拉尚未顛覆業界),但 2008 年第四季虧損。把豐田 1998–2009 年平均稅前營業利潤率 7.33% 套到過去 12 個月營收 22,661 億日圓,得常態化盈餘。

假設它是成熟公司、穩定成長 1.5%、ROIC 5.09%(等於穩定期資金成本),得營運資產價值 19,640 億日圓;加現金與交叉持股、減負債與少數股權後除以股數,得每股價值 4,735 日圓——遠高於當時市價 3,060 日圓。

商品公司:圍繞常態化價格#

商品價格擺盪,商品公司的盈餘也隨之擺盪。對你的商品公司,該商品的常態化價格是多少?在那個價格下公司值多少?

商品公司的波動源頭是商品價格,故常態化須圍繞常態化商品價格。決定油價或金價的常態化價格有兩種方式:看跨時間的通膨調整後平均價;或依供需決定該商品的公允價。有了常態化價格,就能評估在該價格下公司的營收、盈餘與現金流。

用常態化商品價格的批評是:所得估值反映的「你對商品價格的看法」不亞於「你對公司的看法」。

若想移除自己對價格的看法,最安全的做法是用**市場價格(遠期與期貨)**做預測——這還自帶對沖機制:認為公司被低估、但對未來油價沒把握的投資者,可買股票並賣出油價期貨來避險。

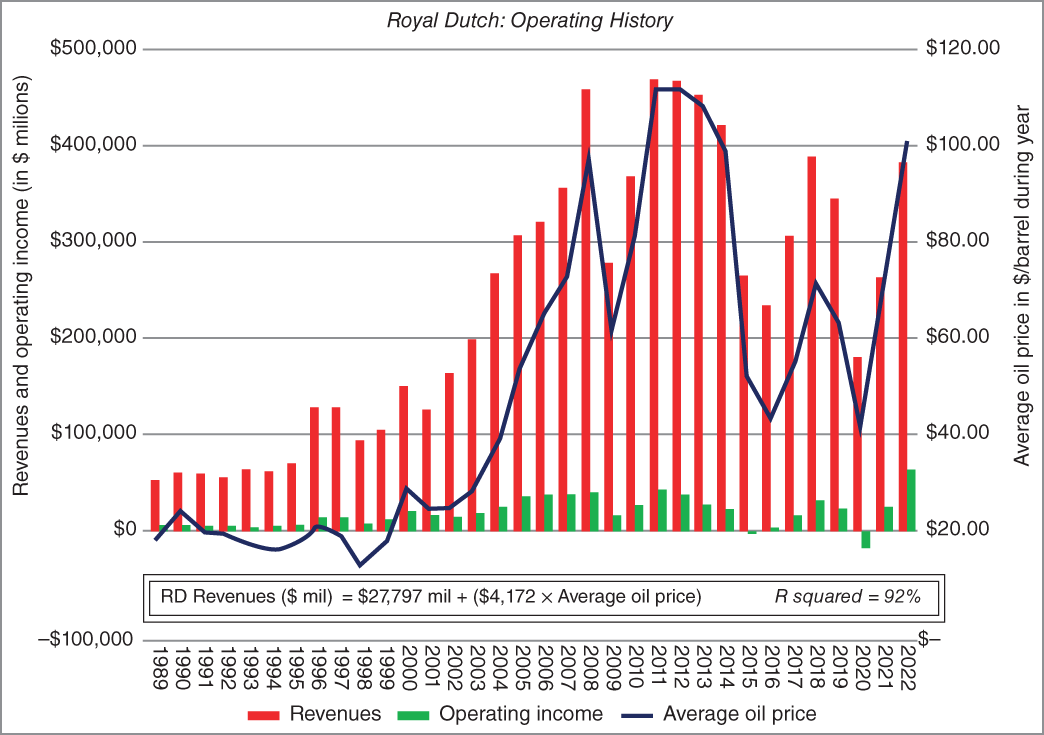

範例:殼牌(Royal Dutch Shell,2023 年 8 月)#

殼牌 2022 年營收 $3,813 億、營業利益 $644 億,當年均油價 $100.93/桶;但估值時油價已跌到 $80.78/桶。透過迴歸把營收依當前油價重述,假設營收年增 2%(美元長期通膨)、稅前營業利潤率調降至歷史平均 10%、永續成長 2%、ROIC 10%,以資金成本 9.11% 折現,得每股價值 $74.60。

Figure 11.1:殼牌的營收、盈餘與油價(Royal Dutch Shell—Revenues, Earnings, and Oil Prices)

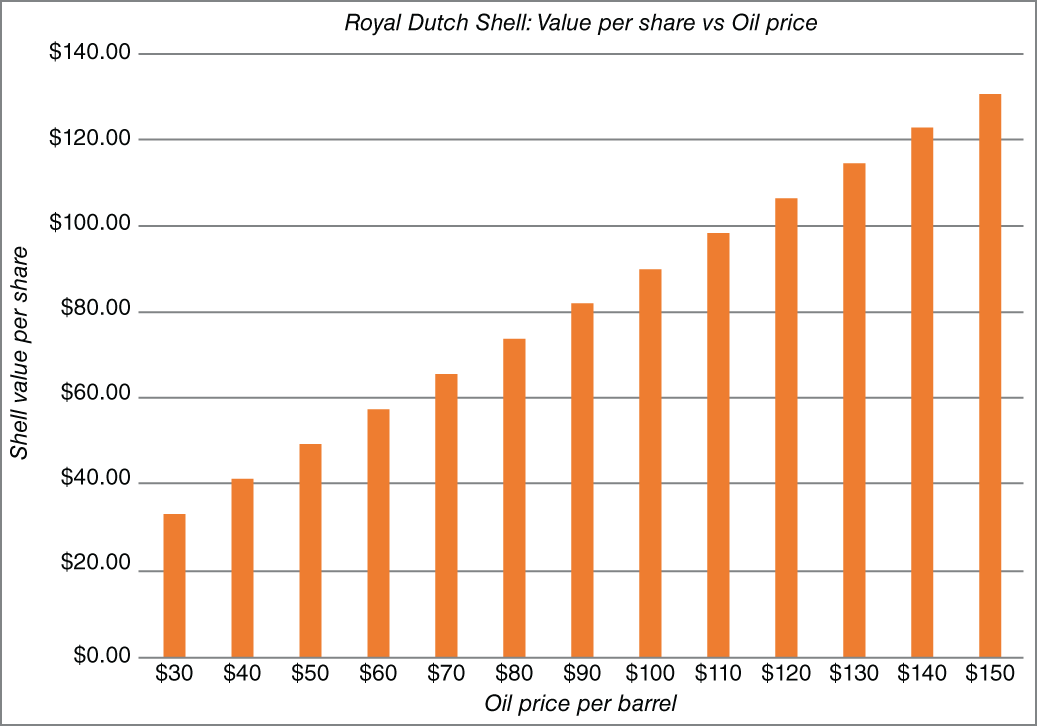

此每股價值是油價的函數,隨油價升降。估算時依迴歸重述營收,但維持對利潤率、成長率、資金成本的假設不變。

Figure 11.2:殼牌每股價值與油價(Royal Dutch Shell—Value per Share and Oil Prices)

相對估值(定價)#

DCF 的兩種做法(用常態化盈餘、或調整成長率)同樣適用於相對估值:

- 若常態化盈餘反映正常年份的獲利,市場對這些盈餘的評價應有一致性。極端情況下(公司間無成長與風險差異),常態化每股盈餘的乘數應相同;一般情況下,盈餘較危險者乘數較低、成長潛力較高者乘數較高

- 若不願用常態化值取代當期數字,循環與商品公司的乘數會隨循環改變——在循環高峰觸底、在循環谷底最高(因谷底盈餘低)

以大型整合石油公司 2023 年 8 月的定價為例,殼牌在某些指標(本益比、股價淨值比)看似便宜、在 EV/營收與 EV/EBITDA 與同業相當、在 EV/投入資本與 EV/已探明儲量則高估。

這種混亂正是定價的本質,也是「分析師僅憑單一定價比率就斷定股票便宜或昂貴」值得懷疑的原因。比較時必須控制成長、風險與投資效率的差異。例如 Petrobras 在本益比與每桶儲量上看似便宜,但其巴西業務使它成為群組中最危險的公司之一。

未開發儲量的實質選擇權論#

對傳統估值的一個批評是:它未充分考慮「商品價格」與「商品公司投資、融資行動」之間的相互關係。油價 $100 時,石油公司會生產更多油、有更多現金回饋股東;油價 $20 時則否。

因此這些公司握有開發油藏的選擇權(options)——可在觀察油價後行使,這些選擇權能增添價值。即使你從不明確用選擇權定價模型,仍有以下啟示:

- 價格波動影響價值:商品公司的價值不僅取決於價格,也取決於價格的預期波動度。更高的波動度能讓未開發儲量更值錢

- 成熟 vs. 成長商品公司:波動度上升時,價值更多來自未開發儲量的公司會相對升值。若油價波動度被認為增加(即使價格未變),Petrobras 應相對埃克森美孚升值

- 儲量開發:波動度增加時,商品公司會更不願開發儲量,等待更高價格

- 價格越低、選擇權價值越高:儲量的選擇權價值在商品價格低時最大(儲量勉強可行或不可行),隨價格上升而下降

若把未開發儲量視為選擇權,DCF 通常會低估天然資源公司的價值(因為它用預期商品價格估營收與營業利益)。差異在「未開發儲量龐大、且商品價格波動度最高」的公司最大。

價值機會#

投資商品公司,等於同時投資底層商品。兩種策略:

- 對商品價格表態:若你認為低迷的商品價格未來會大漲,報酬最高的是「擁有大量未開發儲量、且有資金撐過近期不利價格」的公司

- 承認自己無法預測商品價格:專注於挑出業內最佳公司——擁有大量低成本儲量、且能有效探勘開發新儲量者。並用商品期貨與選擇權至少部分對沖

循環公司也有兩種類比策略:

- 押注經濟成長預測:若你認為整體經濟成長會強於市場共識,應買進能受惠於上行的強勢循環公司。此策略在「投資者對當前經濟指標反應過度、拋售循環股」的經濟低迷期最可能奏效

- 標準估值策略:承認自己無法預測經濟循環,專注於買進各循環產業中最佳的便宜貨——找「以與同業相同的常態化盈餘乘數交易、卻在常態化基礎上產生更高利潤率與資本報酬」的公司

結論:無論你功課做得多仔細,商品與循環公司的盈餘與股價都會隨經濟與商品循環起伏。諷刺的是——你最大的賺錢機會,正來自這些循環的波動。