2012 年底,Facebook(現 Meta)試圖以 10 億美元收購一家年輕科技公司 Instagram。當時 Instagram 成立才兩年,幾乎沒有營收、報告營業虧損。它顯然有成長潛力,但商業模式存在巨大不確定性。分析師面對這筆出價手足無措——該如何為一家幾乎沒有營運歷史與市場價格資料的公司估值?

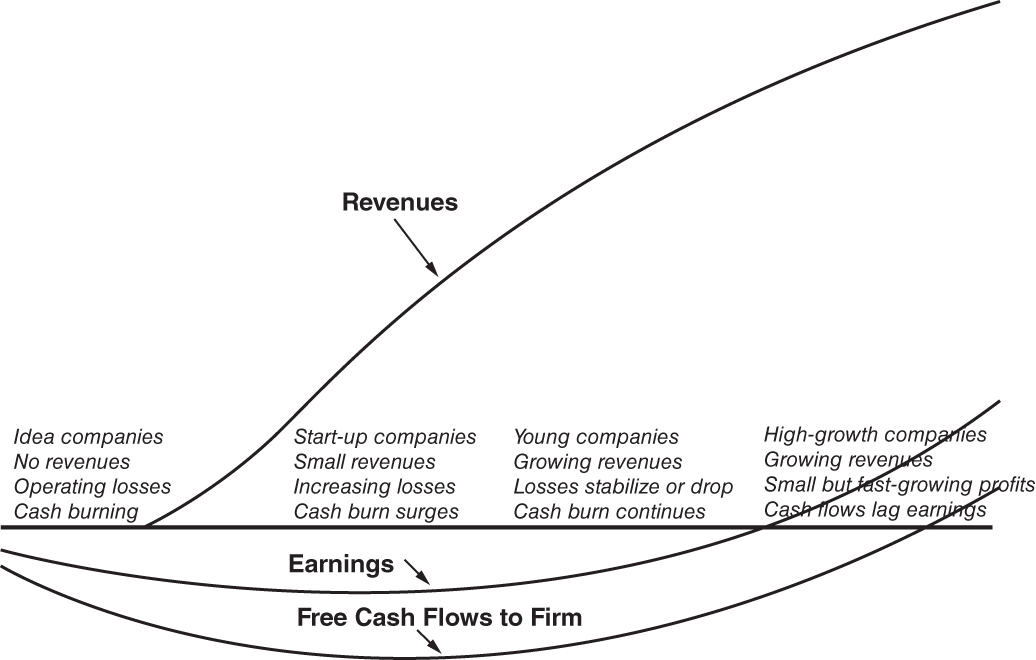

本章探討**年輕成長公司(young growth companies)**的估值。它們從「點子公司」(無營收、無產品)、到測試產品吸引力的「新創」,再到走向獲利的「第二階段公司」,型態多樣。

Figure 6.1:企業生命週期的早期階段(The Early Stages of the Business Life Cycle)

年輕公司的共同特徵#

多數年輕成長公司由創辦人或創投私下持有,但近二十年科技、生技等產業常能跳過此過程直接上市。它們對投資者同時提供「前景」與「凶險」,並有以下共同特徵:

- 沒有歷史績效資料:多半只有一兩年(甚至不到一年)的營運與財務資料

- 營收微小或為零、營業虧損:費用多用於建立業務,而非創造營收,因而造成顯著虧損

- 多數無法存活:美國勞工統計局資料顯示,2006 年創立的企業只有 45% 撐過 5 年、24% 撐過 15 年

- 投資缺乏流動性:私人企業股權缺乏流動性;即使上市,市值也小、流通股少(low float),大部分股權由創辦人與私募投資人持有

- 股權求償權多重:常有不同股東對現金流或投票權享有優先或特殊保障,股權並不對等

- 股票型薪酬:年輕公司因缺現金,特別倚重以限制型股票與選擇權支付員工

每個特徵單獨看都不是無法克服的難題,但它們匯聚在同一家公司,就構成估值的「完美風暴」。難怪多數投資者與分析師索性放棄。

估值的難題#

內在估值的四個要件,對年輕公司全都更難估計:

- 既有資產常產生極少或負的現金流

- 缺乏歷史資料,使未來營收與折現率難以估計

- 還要納入「公司可能無法存活至成熟」與「股權求償權多重」的可能性

至於用乘數與可比公司來定價,也因以下因素而更困難:

- 拿什麼當分母? 年輕公司常虧損(淨利與 EBITDA 皆負)、帳面值微薄、營收極小

- 可比公司是誰? 即使在年輕公司眾多的產業,公司間差異也很大;若身處成熟產業則更難找

- 如何控制存活率? 直覺上存活機率越高、應給越高乘數,但要落實並不容易

對年輕公司問題,沒有輕鬆的估值或定價解方。

內在估值的解法#

以顛覆飯店業的 Airbnb 在 2020 年 11 月 IPO 時為例。它成立十多年,營收從 2015 年 $9.19 億成長五倍多到 2019 年 $48 億,但商業模式仍在變動(2019 年營業虧損 $5.01 億);加上 COVID 重創旅宿業,估值前 12 個月營收掉到 $36 億、虧損擴大到 $8.18 億。

估計未來現金流#

預測現金流有三個關鍵數字。

年輕生意要變得有價值,微小的營收必須變成龐大的營收。你的公司能成長多快?

第一,營收成長:可外推近期數字,或估計「總市場 × 預期市占」。市場大小取決於定義寬窄——把 Airbnb 定義為「公寓租賃」市場較小,定義為「旅宿業」則大得多。Airbnb 管理層展現能力與創意,作為最大租賃網路的網路效應讓它能持續從飯店搶市占。預估其平台總訂房額 2021 年成長 40%、其後四年年增 25%、第 10 年降至 2%;抽成比例從 12.65% 升到 14%。

今天可以虧錢,但未來必須賺錢。成熟時,你的公司可能的營業利潤率是多少?

第二,目標利潤率與盈餘:分兩部分估計——先參考業內成熟公司,估出成熟時的目標營業利潤率(Airbnb 假設從 −22.56% 改善到 25%,略低於同規模的 Booking.com);再估利潤率如何隨時間演變(「通往獲利之路」)。

估計利潤率時,應把所有股票型薪酬視為費用——以股權支付形同實物支付,是費用。所幸 GAAP 與 IFRS 如今都已將選擇權與限制型股票認列為費用。

並考慮以累積虧損(net operating loss)抵減未來稅負——Airbnb 的累積虧損使其前五年免稅。

成長的價值來自你交付它的效率。你的公司需要多少再投資才能達成預期成長?

第三,再投資:成長需要再投資(製造業是產能,科技業是研發、專利、人才)。Airbnb 的再投資是收購小公司與投資平台——估計每增加 $2 營收需投入 $1 資本。在此假設下,Airbnb 前六年的自由現金流為負,既有股東會被稀釋或需追加投資。

估計折現率#

年輕公司估折現率有兩個問題:市場歷史太短太波動、難算可靠的貝他或負債成本;資金成本會隨成熟而改變。

公司營運風險越大,你給它的價值越低。你看到公司有多少營運風險?

解法是「看生意、不看公司」——用產業或全市場平均的折現率,再針對年輕公司的較高風險調整,使資金成本隨公司成熟向產業平均收斂。Airbnb 目前資金成本 8.5%(反映虧損、模式未定的高風險),成熟後預期降至 7.12%。

估計今日價值並調整存活率#

終值#

年輕公司的終值可占總價值的 80%、90% 甚至超過 100%(當近年現金流極負、需注入新資本時)。

終值原則不變:成長率須低於經濟成長、資金成本須收斂到成熟公司水準、再投資須足以支撐穩定成長。Airbnb 假設第 10 年後年成長 2%、資金成本 7.12%、ROIC 10%、再投資率 20%。折現後得今日營運資產價值約 $295.67 億。

調整存活率#

年輕公司要變得有價值,必須先存活。哪些因素可能讓你的公司倒下?

採兩步法:先假設公司存活、達到財務健康來估值(即用終值+風險調整折現率的做法);再帶入「無法存活」的機率。Airbnb 假設失敗機率 10%、失敗時價值減半。公司價值即為兩情境的期望值。

每股價值#

從營運資產價值到每股價值:加回現金與有價證券(含 IPO 募資)、減去負債、扣除流通在外的員工選擇權價值,再除以今日股數(含限制型股票)。

Airbnb 加回現金 $44.95 億與募資 $30 億、減去負債 $21.92 億,得股權價值 $333.91 億;扣除管理層選擇權 $17.37 億後除以 6.71 億股。

雖然 Airbnb 預期前六年發行新股以彌補負現金流,但我們不額外計入這些股份——那些負現金流的現值已壓低了今日股權價值,稀釋效果已被納入。

關鍵人物折價#

年輕公司(尤其服務業)常依賴創辦人或少數關鍵人物。評估方式:先以現狀估值,再以「失去這些人」對營收、盈餘、現金流的衝擊重新估值,差額即為「關鍵人物折價」。Airbnb 的價值更多來自平台與用戶,故不需此折價。

相對估值/定價#

年輕公司的相對估值更具挑戰,因為:生命週期使其與成熟公司在風險、現金流、成長上差異大;失敗機率高;缺乏合適的分母(營收小、虧損、帳面值無意義);流動性低於上市公司。

避免嚴重定價錯誤的簡單做法:

- 使用前瞻指標:預測公司生命週期更後段(如五年後)的營收與盈餘,以此為估值基礎

- 用前瞻期的特徵調整乘數:若公司前五年成長 50%、其後 10%,套在第五年的乘數應反映 10%(而非 50%)的成長

- 調整時間價值與存活風險:用前瞻乘數推得價值後,須折回現值並調整無法存活到該時點的機率

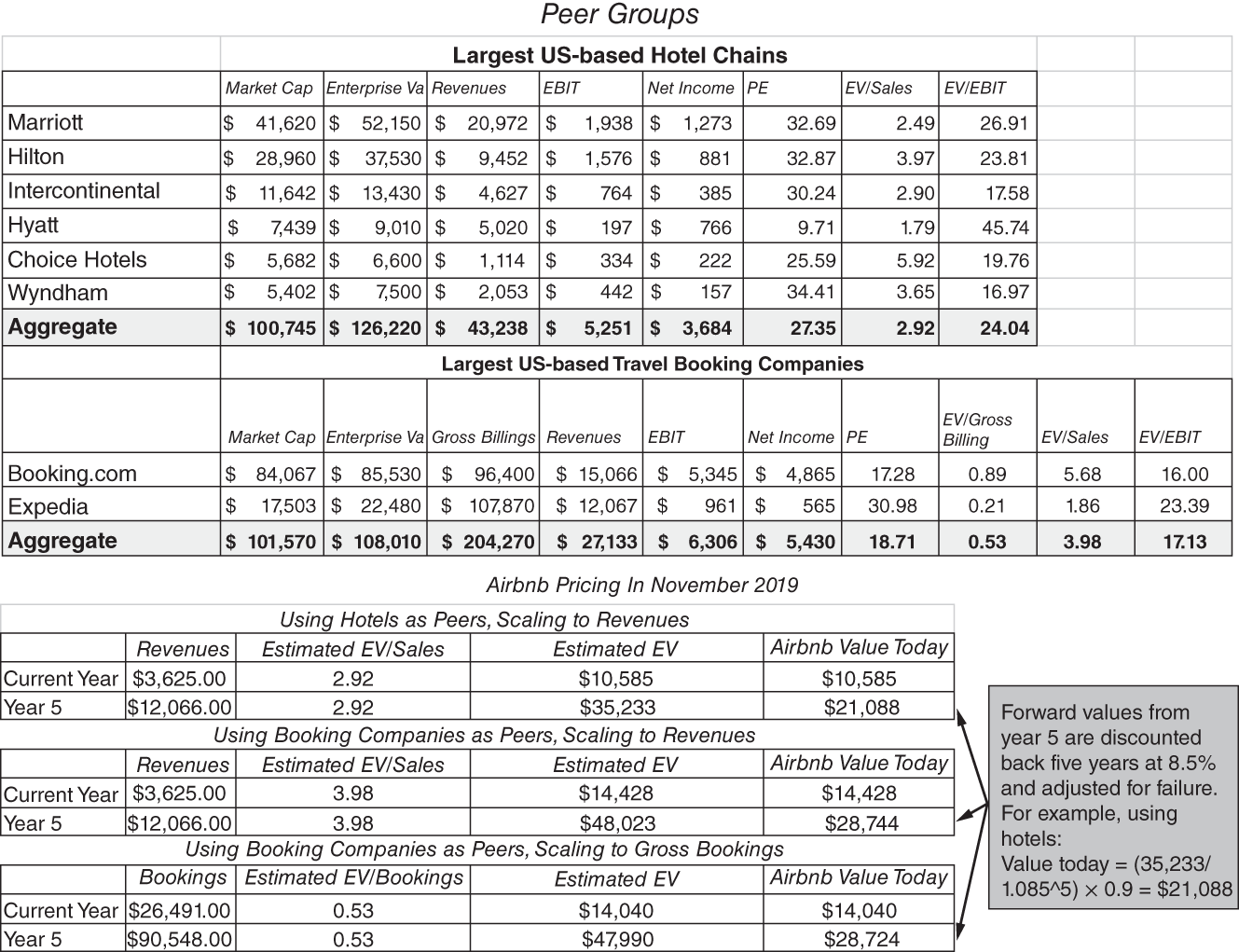

為 Airbnb 定價時,分別用「飯店」與「線上訂房公司」兩組可比公司、「營收」與「總訂房額」兩種分母——用訂房公司、用前瞻營收時定價較高。

Figure 6.2:為 Airbnb 定價(Pricing Airbnb in November 2020)

這些變異是定價過程的固有部分,但分析師常挑選最符合自身偏誤與議程的那個定價。無論用哪個企業價值,都須加回現金與募資、減去負債,才能得到股權價值。

我們是否漏了什麼?#

DCF 與相對估值都內建了我們對「成功」的營收、盈餘預期。但有時,一個市場的成功會成為進軍其他市場的跳板:

- iPod 的成功,為 Apple 推出 iPhone 與 iPad 奠基

- 在本國市場成功的公司可拓展海外(可口可樂、麥當勞);也有產品意外打開新市場(治潰瘍的藥同時能降膽固醇)

為何不直接把新產品、新市場的預期放進現金流?可以嘗試,但有兩個問題:初次估值時這些延伸極為模糊,現金流會反映此不確定(Apple 推 iPod 時無法想像 iPhone 的市場);且正是初次推出中學到的經驗,才讓公司充分發揮後續產品——這種「學習與調適」才是超出估計內在價值的額外價值來源。

價值機會#

年輕成長公司失敗的原因很多:營收成長落後、目標利潤率不如預期、資本市場關閉、關鍵人物離開。投資者可聚焦以下因素提高勝率:

- 龐大的潛在市場:市場須大到能長期吸納高營收成長而不飽和

- 費用追蹤與控管:年輕公司追逐成長時易失去紀律。設定利潤率改善目標,達不到就視為賣出理由

- 募資管道:資本對成長與成功至關重要。偏好現金充裕、有機構投資人基礎的公司

- 對關鍵個人的依賴:偏好已建立穩固「板凳深度」以支援關鍵人員的公司

- 獨佔性:成功會招來競爭(常來自財力雄厚的大公司)。要找產品難以被模仿的公司,無論獨佔來自專利、技術或品牌——且獨佔還能讓成功自我增強

總結:投資年輕公司,要找「產品難以模仿、潛在市場龐大、努力控管費用、且有募資管道」的公司。做起來不易,但做對了,這是一個高風險、高報酬的命題。