讀完前兩章關於價值與價格的內容,你也許會以為估值與定價純粹由數字驅動——那就錯了。本章主張:每一組估值數字背後都有一個故事(narrative),而把公司估好的關鍵,在於能編織出可信的商業故事,並把這些故事連結到你估值所用的數字。

估值是一座橋#

一份好的估值,是連接「故事」與「數字」的橋——把一門生意的故事連結到估值輸入,進而連結到價值。

- 試算表裡一堆數字的堆疊,只是一個財務模型,不是估值

- 一個再動人、再激昂的商業故事,也可能只是童話

Figure 5.1:估值是一座橋(Valuation as a Bridge)

要讓估值扎根於現實:你估值中衡量成長、風險、獲利的每個數字,都必須有一個故事來解釋它;而你講的每個故事(從品牌到管理品質),都必須有一個數字來支撐它。

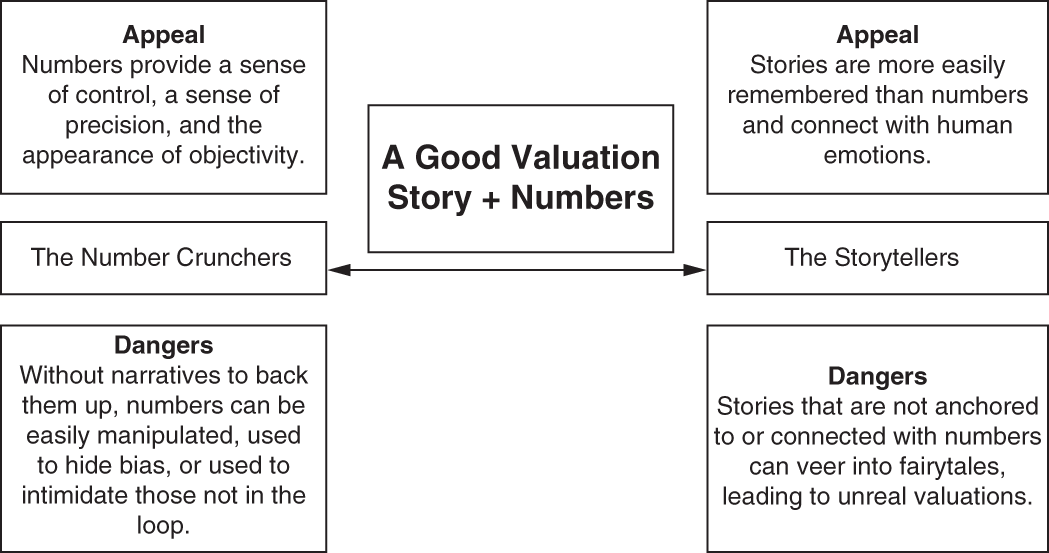

要能為公司估值,你必須是有紀律的說故事者,或是有想像力的數字計算者:

- 若你的強項是數字,就該練習駕馭質化因素,並把它們帶進數字

- 若你偏好說故事,就該練到對數字夠自在,能把故事轉換成估值輸入

從故事到數字:流程#

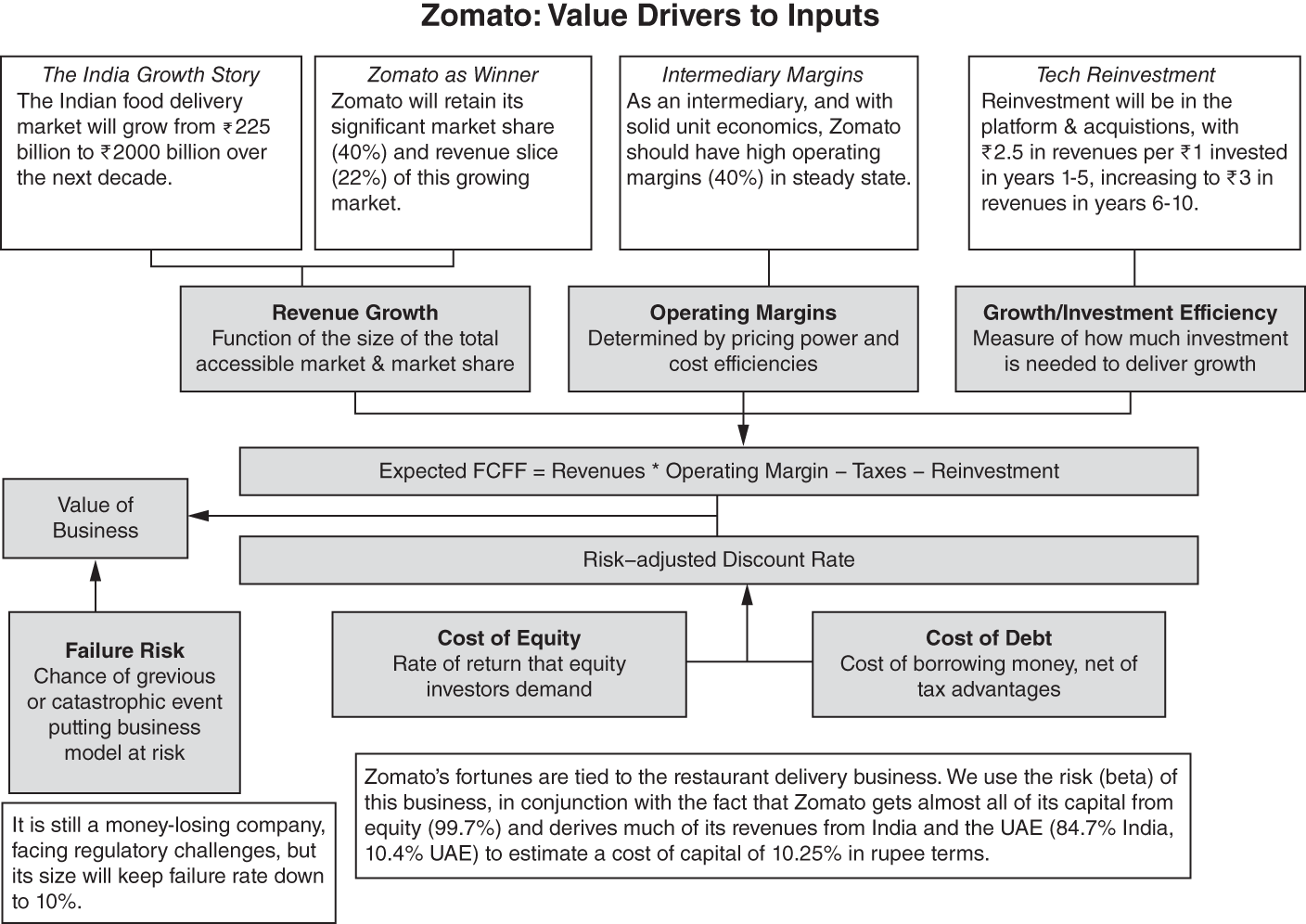

本章以印度餐廳外送公司 Zomato 在 2021 年 IPO 時為例,貫穿整個流程。當時 Zomato 營收不高、營業虧損龐大,但已握有印度餐廳外送市場的可觀市占,並面對兩大競爭者。

步驟一:建構商業故事#

第一步是想出一個你認為最貼合該公司的估值故事,這需要做功課,理解公司、產品、市場與競爭者。可借助五個面向:

- 公司所處的生意:辨識它「真正在做什麼生意」比看起來更難。例如多數人說 Facebook 做的是社群媒體,但社群媒體只是平台,不是生意本身——Facebook 幾乎所有營收來自廣告

- 公司財務歷史:不是因為「過去即序章」,而是因為「假設歷史會重演」或「假設與歷史決裂」都是需要論證的故事。年輕公司難估值,正因缺乏歷史

- 整體市場歷史與成長:在成長市場裡(如 2023 年 AI 晶片的輝達)說高成長故事,比在停滯或衰退市場裡(如可口可樂的汽水、奧馳亞的菸草)容易

- 競爭:成長市場是順風,但市場裡滿是「在成長中墜毀」的公司。你必須思考公司擁有(或缺乏)哪些競爭優勢,以及它們將如何演變

- 總體經濟:對景氣循環股或石油公司,你對經濟或油價的看法會成為故事的一部分

你不是在寫小說,而是在為估值打地基。因此:

- 保持簡單:最有力的商業故事往往精簡,能把公司濃縮到核心。例如 1997–2012 年 Amazon 的故事是「夢幻成真球場(蓋好營收,利潤自會來)」,2013 年後轉為「顛覆機器」

- 保持聚焦:無論什麼生意,要有價值,最終都得賺錢。故事即使現在不賺錢,也必須包含未來賺錢的路徑

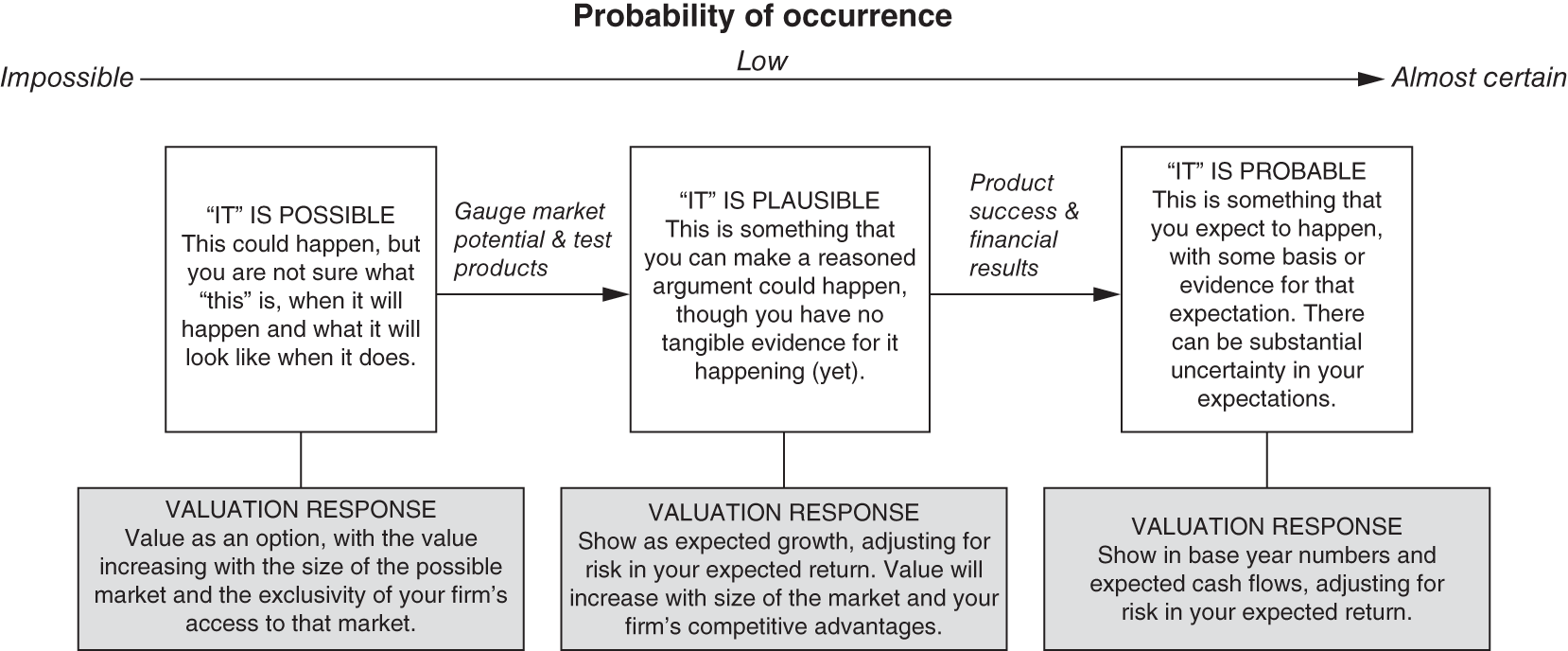

步驟二:3P 檢驗#

建好故事後,必須停下來檢查它能否通過 3P 檢驗——由寬到嚴,要求越來越高的證據:

- 可能(Possible):最弱的檢驗。只需證明你的故事存在某條成立路徑,不是童話

- 合理(Plausible):更強。需有證據顯示你至少在較小規模(一次市場測試、一個地區)上成功過

- 很可能(Probable):最難。需證明你的生意能規模化,且進入障礙確實有效

Figure 5.2:估值故事的 3P 檢驗(Valuation Stories—The 3P Test)

對歷史悠久、業績穩定的公司,只要假設它們延續本業,通過 3P 很容易(如假設可口可樂隨汽水市場成長);但「可口可樂轉型做酒類」「奧馳亞跨足大麻」這類故事,就需要更強的論證。

Zomato 的檢驗較難——它在一個本身也在演變、成長的市場裡推動顛覆式外送模式。把故事建立在「餐廳外送」上較易守住,因為它已在該業務交出營收成長與市占;但有人講更大的故事(雜貨外送、零售平台),就得面對更嚴苛(但仍可能過關)的檢驗。

步驟三:把故事連結到輸入#

要讓故事成為估值的一部分,必須把它的各部分轉換成估值輸入。這正是本書主張估值應簡約(輸入越少越好)的原因——簡約的模型才容易與故事連結。

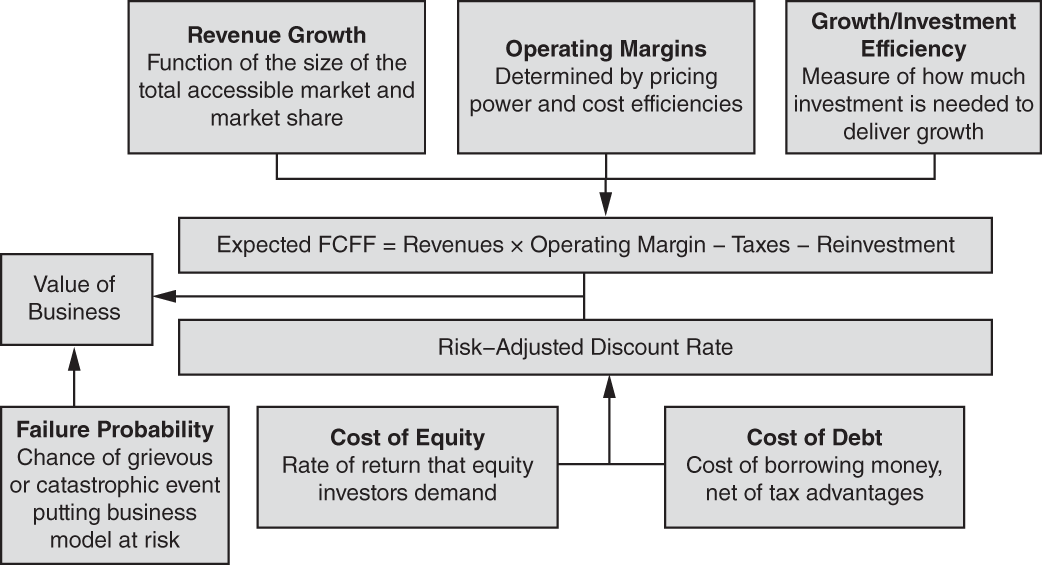

現金流由三個關鍵驅動因子決定:

- 成長:最好用營收成長捕捉,來自更多銷量或更高單價。市場越大成長越高,公司越大則規模化越不利

- 獲利能力:呈現在營業利潤率上,應從「單位經濟(unit economics)」看起——多生產一單位的成本。經營良好的軟體公司,穩態利潤率遠高於化學或汽車公司

- 投資效率:用「銷貨對投入資本比」衡量——每投入一元能創造多少營收,越有效率營收越高

風險則由兩個輸入概括:

- 營運風險:用資金成本衡量,營運風險越高、資金成本越高。可參考全球公司資金成本的分布來判斷高低(並可透過通膨差異換算成其他貨幣)

- 失敗風險:對年輕或財務困頓的公司,應評估失敗機率、並估計失敗時的價值,而非一味提高折現率。Zomato 因規模、募資管道與 IPO 後現金充裕而降低失敗風險,但仍在燒錢——綜合評估給予 10% 失敗機率

Figure 5.3:價值的驅動因子(The Drivers of Value)

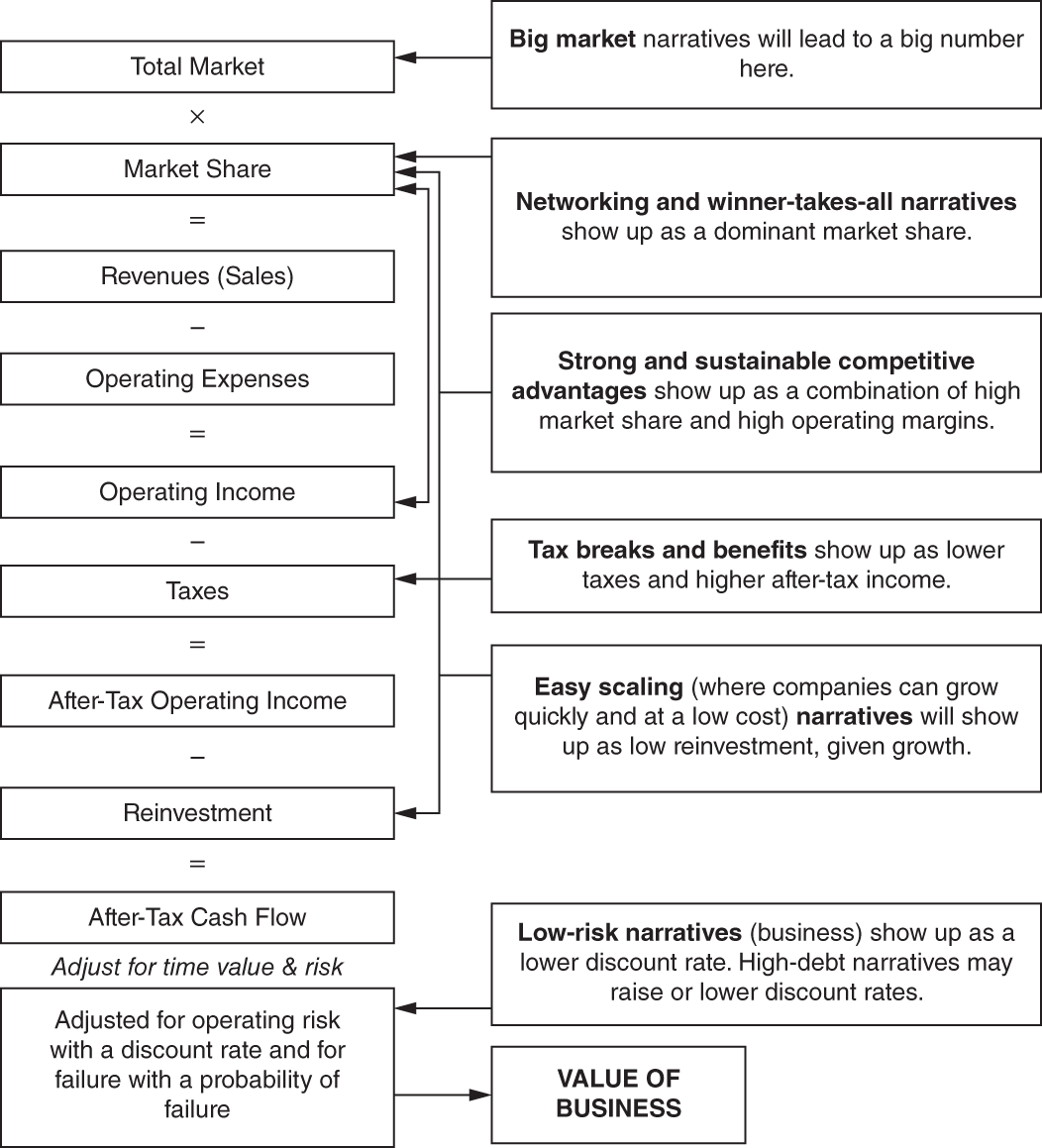

連結的邏輯:若故事的賣點是「市場潛力大」,最該反映在營收成長;若賣點是「相對競爭者有顯著優勢(技術、品牌、專利)」,則反映在市占率。

Figure 5.4:故事與估值輸入(Stories and Valuation Inputs)

步驟四:從輸入到價值#

把故事轉成輸入後,後續就是機械化的計算:用營收成長推算未來營收 → 套上利潤率得出營業利益 → 帶入稅與再投資 → 折現。

Zomato 的故事輸入大致為:十年內印度餐廳外送市場成長到 ₹2 兆、Zomato 市占 40%、營收抽成收斂到 22%、稅前營業利潤率趨向 35%、印度盧比資金成本納入國家風險。

Figure 5.5:故事與估值輸入——Zomato(2021 年 6 月)

最終得出的營運資產價值,減去負債、加回現金(含 IPO 募資)、扣除選擇權價值,再除以發行後股數,得每股價值約 ₹43。

計算的每一步,都值得停下來提醒自己:「我的故事,如何在這些數字裡演出?」

步驟五:保持回饋迴路開放#

完成估值後別忘了:這不是「公司的價值」,而是你的價值,反映你的故事與輸入,而且你會錯。

正因如此,務必讓估值對回饋保持開放,尤其是來自最強烈反對你的人。聽到批評時別急著防衛,而要思考能否用他們的論點強化、鞏固你的故事。

當時許多人對 Zomato 提出不同故事,估值差異極大。市場一度站在高估值那方——開盤 ₹72,數月後漲到 ₹150。不同故事對應的每股價值,可從 ₹16 到 ₹150 不等。

這不代表「估值怎麼算都行」。年輕公司的價值確實會因故事而劇烈擺動,但並非所有故事同樣合理。投資年輕公司時,你必須找到一個你相信且合理的故事,並接受會有人反對。

由於投資的報酬來自「比看同一家公司的別人錯得更少」,而年輕公司對價值的歧見更大,這也佐證了:對年輕公司做估值的報酬,高於對成熟公司。

故事的重設、改變與斷裂#

圍繞故事建立估值的好處,是當公司出現新聞或財報時,你能有判斷的視角——不被新 CEO 的話題熱度或「盈餘超出預期幾分錢」分心,而專注於這些事件是否改變了公司敘事。故事的變動分三類:

- 故事斷裂(story breaks):摧毀整個商業模式根基的事件,會讓故事與價值崩潰。例如年輕藥廠的主力新藥出現致命反應,或 Zomato 遭政府嚴打 App 餐廳外送

- 故事改變(story changes):讓你重評核心故事「太擴張或太侷限」的事件。例如 Zomato 突破性地跨入雜貨外送(擴大故事、推升價值),或競爭者宣布降低抽成(衝擊獲利)

- 故事位移(story shifts):核心故事未斷未變,但你依總體或公司消息重評其輪廓。例如重新評估「印度經濟強勁成長、餐廳業成長更快」這些假設

投資者很容易愛上自己的估值敘事,抗拒或否認與之相左的消息。一方面要對估值有足夠信心、不在風吹草動時就放棄;另一方面又不能執念到資料明示該放手時仍緊抓不放——這是投資中最艱難的平衡之一。

故事 + 數字#

估值最終來自營收、盈餘、現金流的數字,但這些數字裡嵌著一個故事。要讓估值可信,你不僅要意識到那個故事,還要檢驗它是否通過合理性檢驗。

本章的訊息是:好的估值需要你同時動用大腦的「數字面」與「故事面」,並刻意鍛鍊你較弱的那一側。