假設思科(Cisco)以 17 倍盈餘交易、蘋果(Apple)本益比 21、微軟(Microsoft)11 倍——哪一檔最划算?思科比蘋果便宜嗎?微軟相對於另外兩家是不是撿到便宜?它們甚至算不算同類公司?

**相對估值(relative valuation)**的核心,就是比較市場如何為不同公司定價,目的在於找出便宜貨。

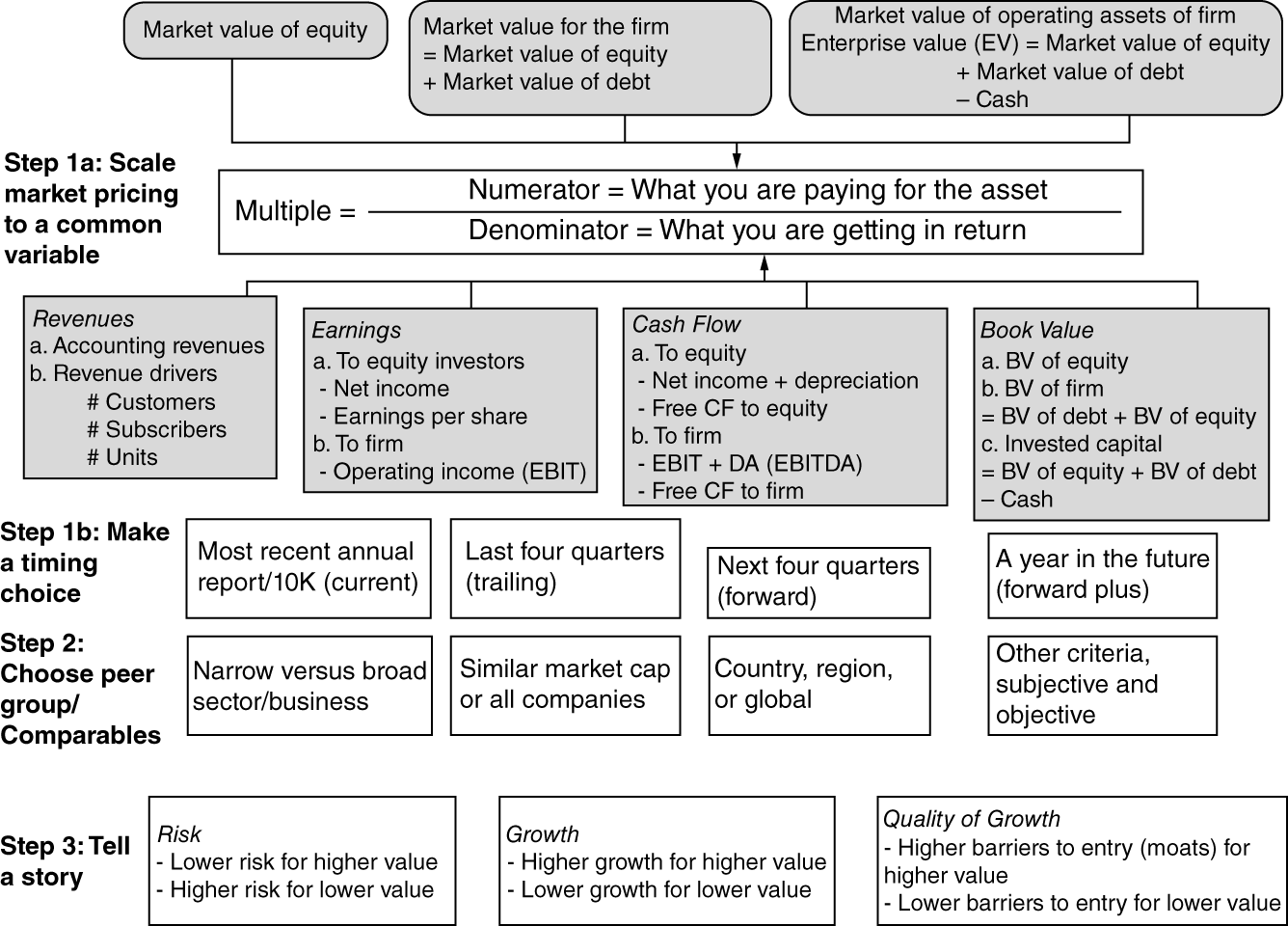

相對估值的三步驟#

相對估值是依「市場如何為類似資產定價」來為一項資產定價。就像買房者看社區裡類似房子的成交價,2013 年 Twitter 的 IPO 投資者也可以參考其他社群媒體公司的市場定價。三個必要步驟是:

- 找到市場已定價的可比資產

- 把市價標準化——除以一個共同變數,產生跨資產可比的「標準化價格」

- 調整資產間的差異——較新、設施較佳的房子應比同坪數待整修的舊屋貴;同業中高成長公司應比低成長公司貴

定價所需資訊較少、速度遠快於內在估值,也更能反映「當下的市場情緒」。投資銀行與投資組合管理裡多數被稱為「估值」的工作,其實是定價。

標準化價值與乘數#

要比較不大相同的資產,必須先標準化。就像比較同地點兩棟不同大小的建築,較小的看起來較便宜,除非用「每平方英尺單價」來控制大小差異。

衡量市值有三種選擇:

- 股權市值:每股價格或市值(market capitalization)

- 公司市值:負債與股權市值之和

- 營運資產市值(企業價值,enterprise value, EV):負債與股權市值之和,再扣除現金

分母(盈餘、帳面值)同樣可從股東或公司角度衡量。常見的標準化乘數:

- 本益比(PE ratio):股權市值 ÷ 淨利——股東為每一元盈餘付多少

- EV/EBITDA:企業價值 ÷ 稅息折舊攤銷前盈餘——營運資產市值相對於營運現金流

Figure 4.1:定價流程(The Pricing Process)

善用乘數的四把鑰匙#

乘數易用,也易被誤用。明智運用乘數(並識破他人的誤用)有四個檢驗:定義一致性、分配特性、決定因子、跨公司比較。

一、定義檢驗(一致性)#

即使最簡單的乘數,不同分析師也會算出不同結果。本益比可用上一會計年度(current)、過去四季(trailing)或未來四季(forward)的盈餘,也可用稀釋或基本每股盈餘,結果差異極大。

第一個檢驗:分子與分母必須定義一致。

- 分子是股權價值,分母也要是股權價值(如本益比:每股價格 ÷ 每股盈餘)

- 分子是企業價值,分母也要是企業價值(如 EV/EBITDA)

- 股價營收比、股價/EBITDA 並不一致(股權市值除以營運指標)——用它們會讓任何負債沉重的公司看起來很便宜

跨公司比較時,乘數必須對所有公司統一定義;不同會計準則或裁量性會計選擇,會讓類似公司的盈餘與帳面值差很多。

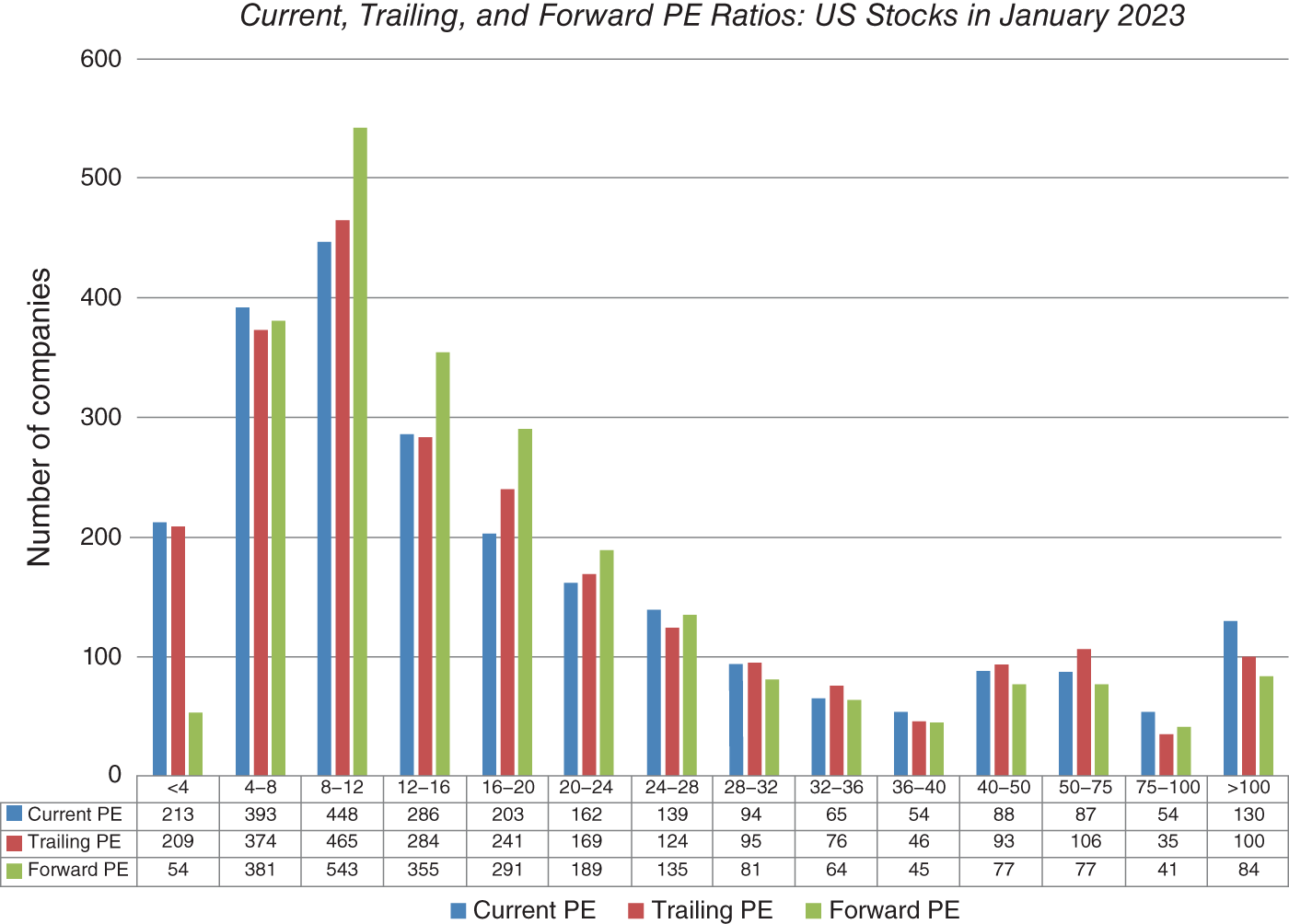

二、描述檢驗(分配特性)#

用乘數時,我們往往缺乏「多少算高、多少算低」的概念。先看彙總統計:

乘數的分配嚴重正偏(最低為零、最高可極大),用平均數比較非常危險,應聚焦於中位數。

2023 年 1 月美股本益比中位數約 13.92,遠低於平均的 109.25。一檔 18 倍盈餘的股票,即使低於平均,也不算便宜。

Figure 4.2:美股本益比分配(PE Ratio Distribution: US Stocks in January 2023)

兩個重要陷阱:

- 負盈餘公司被剔除:本益比無法對虧損公司計算,這些公司被剔出樣本後,群組平均本益比會向上偏。任何導致樣本大幅縮減的乘數,都該抱持懷疑

- 乘數隨時間變動:本益比 15 在 2008 年算便宜、在 2009 年卻算貴。變動部分來自基本面(利率、經濟成長),部分來自市場風險認知(衰退時投資者更避險,乘數下降)

由此引申的實務後果:

- 跨時間比較乘數充滿風險——用「今日本益比 vs. 歷史本益比」判斷市場高估或低估,在利率異於歷史常態時會誤導

- 相對估值的「賞味期」很短——今日相對便宜的股票,幾個月後評價可能劇變

- 絕對值固定的「高低本益比」經驗法則,會在分配隨時間改變時失效

三、分析檢驗(決定因子)#

做相對估值時,你做的假設和 DCF 一樣多,差別只在相對估值的假設是「隱含、未明說」的。

每個乘數——無論基於盈餘、營收或帳面值——都由同樣三個變數決定:風險、成長、創造現金流的潛力。直覺上,高成長、低風險、現金流潛力大的公司,應交易在更高的乘數。

由穩定成長 DCF 模型可推導出各乘數的基本面決定因子:

| 乘數 | 基本面決定因子 |

|---|---|

| 本益比 | 預期成長(+)、配息率(+)、風險(−) |

| 股價淨值比 | 成長、配息、風險、ROE(+) |

| 股價營收比 | 成長、配息、風險、淨利率(+) |

| EV/EBITDA | 成長、再投資率(−)、風險、ROC(+)、稅率(−) |

| EV/資本 | 成長、再投資率、風險、ROC(+) |

| EV/營收 | 成長、再投資率、風險、營業利潤率(+) |

雖然每個乘數由多個變數決定,但總有一個變數主導,稱為伴隨變數(companion variable)——這是找出被低估股票的關鍵。

乘數 伴隨變數 「被低估」的訊號 本益比 預期成長 低本益比+高每股盈餘成長 股價淨值比 ROE 低股價淨值比+高 ROE 股價營收比 淨利率 低股價營收比+高淨利率 EV/EBITDA 再投資率 低 EV/EBITDA +低再投資需求 EV/資本 資本報酬率 低 EV/資本+高 ROC EV/營收 稅後營業利潤率 低 EV/營收+高營業利潤率

四、應用檢驗(跨公司比較)#

「可比公司」是指現金流、成長潛力、風險與待估公司相似的公司——這個定義裡並沒有「同產業」這一項。理論上,若現金流、成長、風險完全相同,電信公司也能拿來和軟體公司比較。但實務上,分析師多以「同業」作為可比公司。

無論多謹慎挑選,可比公司終究會與待估公司有差異。控制差異有三種方法(以飲料業為例):

- 主觀判斷:比較個股乘數與群組平均,若差異顯著,再判斷公司特性(成長、風險、現金流)能否解釋。例如 Todhunter 本益比 8.94 遠低於同業,但其預期成長也低;Hansen Natural 本益比 9.70 看似便宜,但股價極為波動。弱點不在於需主觀判斷,而在於判斷常流於猜測

- 修正乘數(用伴隨變數):例如把本益比除以預期成長率,得到 PEG 比。Hansen 在 PEG 上仍便宜,但 Todhunter 的 PEG 達 2.98 反而變貴了。隱含假設有二——所有公司風險相當、本益比與成長成比例變動;若高成長公司的本益比未按比例上升,它們在 PEG 上會顯得便宜

- 迴歸(多變數):用成長、風險等自變數解釋本益比等應變數。相較主觀法的優勢有二:能量化乘數與變數關係的強度(如 R 平方顯示飲料業 51% 的本益比差異可由成長與風險解釋)、能同時控制多個變數。據迴歸算出的「風險與成長調整後」預測本益比,Todhunter 與 Hansen 仍顯得被低估,只是幅度小於初步比較

以資產為基礎的定價#

有人把「逐項評估公司擁有的資產、再加總得出整體價值」當成另一種估值途徑(例如為五處房產各自估值後加總,或按地理/業務拆分後加總)。

本書不認為這是獨立的估值途徑——因為你賦予每項資產或業務部門的價值,仍須來自對它的「內在估值」或「相對定價」。它只是把前述兩種途徑套用在更小的單位上。

內在估值 vs. 相對估值(定價)#

對同一家公司、同一時點,兩種途徑通常得出不同的價值估計,甚至一個說低估、一個說高估。例如 2000 年初,對 Amazon.com 做 DCF 顯示嚴重高估,但相對於其他網路公司卻得出相反結論。

差異源自對市場效率的不同假設:

- DCF:假設市場會犯錯,且這些錯誤會隨時間修正,錯誤甚至可能橫跨整個產業或市場

- 相對估值:假設市場對個股會犯錯,但「平均而言」是對的——若拿來比較的同業全被市場高估,一檔股票可能在 DCF 上高估、卻在相對基礎上低估

「哪種途徑更好」其實問錯了問題,答案取決於你的投資哲學:

- 若你相信每項會產生現金流的資產都有內在價值、市價遲早會修正到該價值,你是投資者(investor),該估計內在價值

- 若你認為內在價值是幻象、市場未必會調整到它,你是交易者(trader),焦點應在定價

市場同時需要兩者:投資者搜尋資訊、尋找市場錯誤;交易者提供流動性。

愛因斯坦是對的#

在相對估值中,我們透過「類似資產如何被定價」來估計一項資產的價值。乘數的魅力在於簡單,但明智運用的關鍵,始終是找到真正可比的公司,並針對成長、風險、現金流的差異加以調整。

愛因斯坦(Albert Einstein)的相對論是對的——但即使是他,恐怕也難以在今日的股市裡套用「相對估值」。