你該買輝達(NVidia)——一家現在不發股利、但成長潛力極大、前景充滿不確定的公司,還是奧馳亞(Altria)——一家高股利、成長空間有限但收入穩定的公司?而相對於其他菸草公司,奧馳亞算便宜嗎?

要做出這些判斷,你必須具備三項能力:把今天的現金流與未來的現金流相互比較、評估風險如何影響價值、處理龐大的資訊量。本章提供的,正是這三件利器。

時間就是金錢#

金融裡最簡單的工具,往往也最有威力。「今天的一塊錢,勝過未來的一塊錢」這個觀念,多數人不需模型與數學就能直覺領會。而**現值(present value)**原理,讓我們能精確算出未來的一塊錢在今天值多少,並跨時間比較現金流。

未來的現金流之所以不如今天的同額現金流值錢,有三個原因:

- 人們偏好現在消費,而非未來消費

- 通膨會隨時間侵蝕現金的購買力——未來的一塊錢買到的東西,比今天的一塊錢少

- 承諾的未來現金流可能無法兌現——等待本身就有風險

把未來現金流調整以反映上述因素的過程,稱為折現(discounting);這些因素的大小則反映在**折現率(discount rate)**上。

折現率可視為三者的綜合:預期實質報酬(反映消費偏好)、預期通膨(捕捉購買力變化),以及現金流不確定性的溢價。

五種現金流型態#

折現的過程,把未來現金流轉換成今日幣值。現金流共有五種型態:

- 單一現金流(simple cash flow):未來某一特定期間的單筆現金流。例如折現率 8%,10 年後的 $1,000,折回今天的現值約為 $463

- 年金(annuity):固定期間內、定期發生的等額現金流。例如「現金價 $10,000」對比「每年底付 $3,000、連付五年」,在折現率 12% 下,分期方案的現值約 $10,814,比現金價更貴

- 成長年金(growing annuity):在特定期間內以固定速率成長的現金流。例如一座金礦去年產生 $150 萬現金流、未來 20 年持續,假設年成長 3%、折現率 10%,其現值約 $1,614.6 萬

- 永續年金(perpetuity):永遠定期發生的等額現金流,現值=現金流 ÷ 折現率。例如永久付 $60 票息、利率 9% 的「統一公債(console bond)」,價值為 $60 ÷ 0.09 ≈ $667

- 成長永續年金(growing perpetuity):預期永遠以固定速率成長的現金流

成長永續年金有個關鍵限制:成長率必須低於折現率,公式才成立;更嚴格的是,成長率還必須低於整體經濟的名目成長率——因為沒有任何資產的現金流能永遠跑得比經濟還快。

例如某股票去年配息 $2,預期股利永遠以每年 2% 成長,而你要求的報酬率為 8%,則股價=($2 × 1.02)÷(0.08 − 0.02)= $34。

這五種現金流,是幾乎所有金融資產的基本構件。債券、股票、房產,最終都能拆解成一組組現金流——只要你能折現這些現金流,就能為這些資產估值。

與風險搏鬥#

16、17 世紀股票剛開始交易時,資訊匱乏、處理手段也少,只有極富有的人投資股票,且仍易受騙。20 世紀初新投資者湧入後,才開始有機構蒐集個別證券的報酬與價格資料、計算基本的風險指標,但這些指標多半相當粗糙(例如:付高股利的鐵路股被認為比製造或航運股安全)。

馬可維茲的洞見:分散化#

1950 年代初,芝加哥大學博士生馬可維茲(Harry Markowitz)注意到:一個投資組合的風險,不只取決於各證券的投資金額與個別風險,還取決於這些證券「如何一起變動」。

若把走勢相反的證券放進同一個組合,組合的風險可以低於個別證券的風險。投資者透過持有**分散化(diversified)**的投資組合來承擔風險,所得到的報酬權衡,遠優於只持有個別股票。

以投資迪士尼(Disney)為例,你面對的風險可分三層:

- 公司特定風險:下一部漫威大片可能比預期賣座,上海新樂園的遊客可能少於預估

- 產業風險:影響迪士尼及其同業,如改變廣播業性質的法規

- 總體經濟風險:影響市場上大多數或所有公司,如升息或經濟衰退

若你把全部資金押在迪士尼,這三層風險你全得承擔。但若迪士尼只是你龐大投資組合的一部分,影響個別公司的風險會在組合中被平均掉——有公司表現比預期差,就會有公司比預期好。然而,影響大多數公司的總體經濟風險(市場風險)無法被分散掉。對分散化的投資者而言,這個無法分散的市場風險,才是唯一該在意的風險。

衡量市場風險:CAPM 與其替代品#

若接受馬可維茲的命題(你只該在意無法分散的風險),該如何衡量一家公司對市場整體風險的暴露程度?最廣為使用的是 1960 年代初發展出的資本資產定價模型(capital asset pricing model, CAPM)。

- 模型假設:投資者沒有交易成本、共享相同資訊

- 由於分散沒有成本、不分散也沒有好處,每位投資者都持有由所有交易資產組成的「市場投資組合」

- 任一資產的風險,就是它加進市場投資組合所增添的風險,以**貝他值(beta)**衡量

- 貝他值是相對風險指標,以 1 為基準標準化:高於 1 表示比平均股票更暴露於市場風險,低於 1 則較少

CAPM 直覺又好用,但建立在不切實際的假設上;且近幾十年的研究顯示,CAPM 貝他值在解釋股票報酬差異上表現並不好。因此發展出三類替代模型:

- 多貝他模型(multi-beta models):用多個貝他值(而非單一貝他)衡量風險,每個貝他對應一種市場風險

- 代理模型(proxy models):觀察過去高報酬公司的特徵(如市值、股價淨值比),用這些特徵當作風險指標

- 基本面模型:透過公司營運與盈餘的穩定性來估計風險

這些模型全有缺陷——不是假設不切實際,就是參數無法精確估計。但有三件事無可爭辯:

- 風險很重要:即使你不認同投資組合理論,也不能在投資時忽略風險

- 有些投資比其他投資更危險:若不用貝他當相對風險指標,你就得想出另一套替代指標

- 風險的價格會影響價值,而市場會為風險定價

會計入門#

三大基本會計報表:

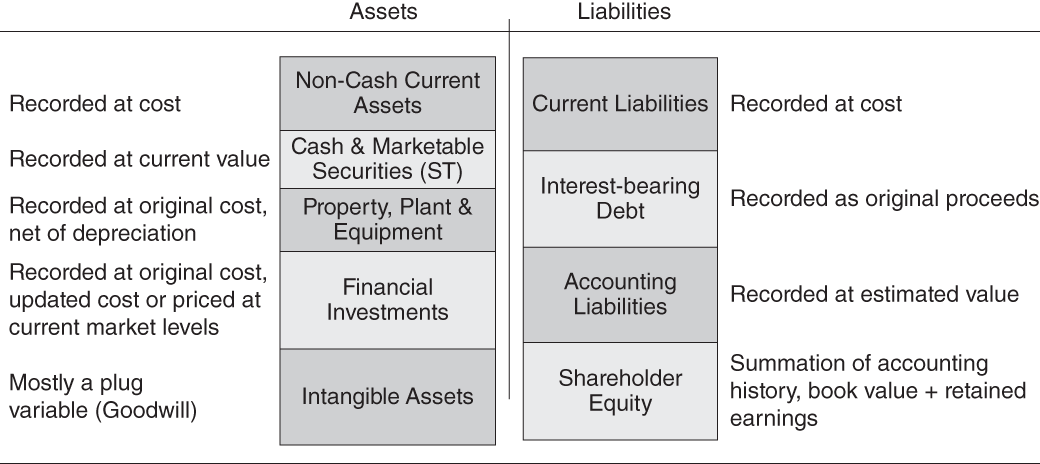

- 資產負債表(balance sheet):在某一時點,總結公司擁有的資產、其價值,以及融資所用的負債與權益組合

- 損益表(income statement):呈現公司一段期間的營運與獲利

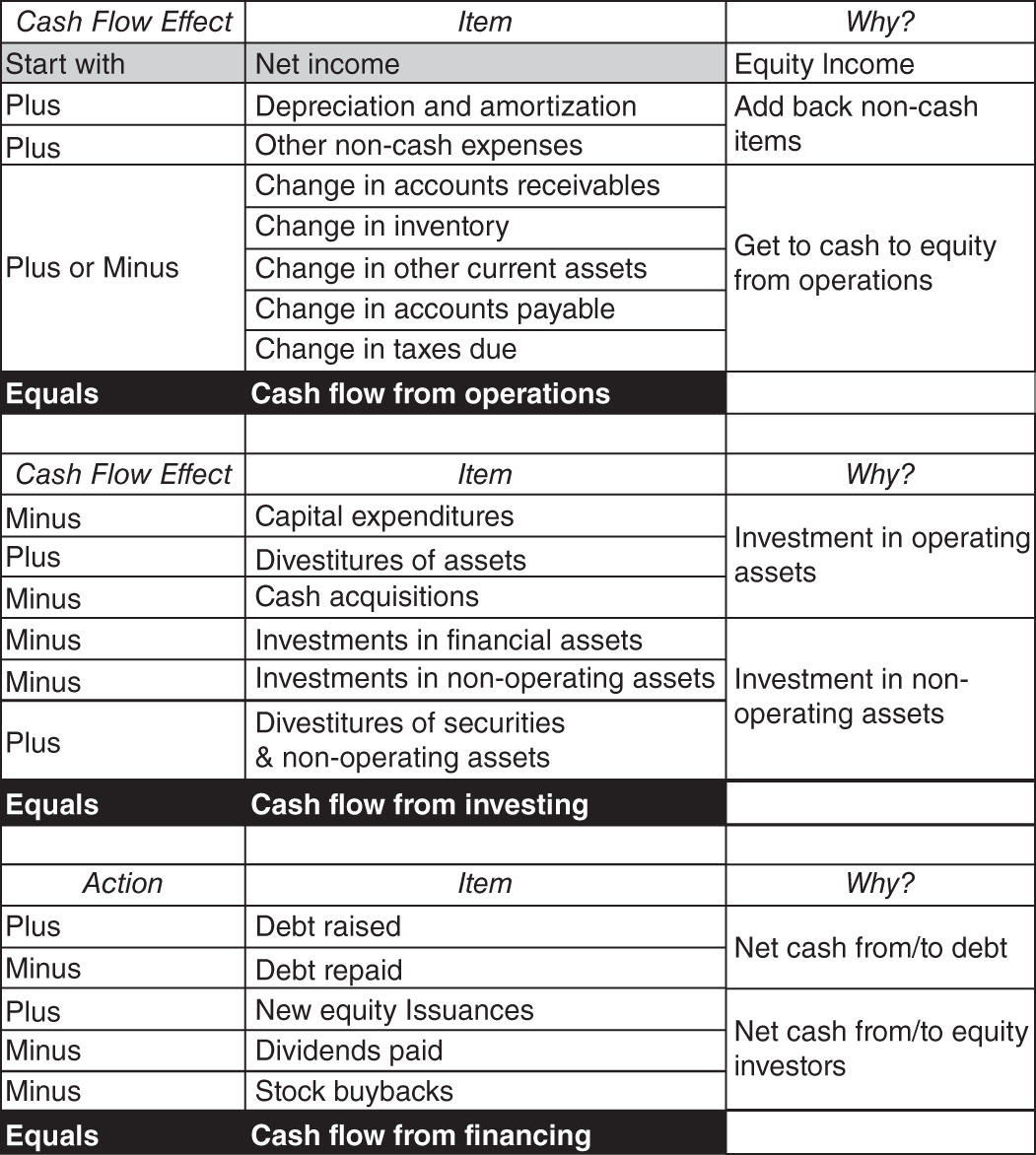

- 現金流量表(statement of cash flows):說明公司從營運、融資、投資活動中產生或花費了多少現金

會計如何衡量資產價值#

- 固定與長期資產(土地、建物、設備):從原始購入成本(歷史成本)出發,再因資產老化而減損(折舊或攤銷)

- 短期資產(存貨、應收款、現金):較傾向採用更新後的市價

- 對其他公司的投資:持有以交易為目的者採市價,否則採歷史成本;若持股超過 50%(子公司),須將子公司全部資產負債併入(合併報表),並以「少數股權」反映不屬於自己的部分

- 無形資產:會計中最常見的是商譽(goodwill)——併購時,付出的價格超過被併公司既有資產的部分即成為商譽;若標的價值事後下跌,商譽須減記(減損)

負債與權益的分類同樣有嚴格原則:流動負債(如應付帳款、短期借款)通常以市價記錄;長期負債(如銀行貸款、公司債)一般以發行時面額記錄、不按市價調整;權益則反映發行股票時收到的原始款項,加上歷年盈餘(減去虧損),再扣除已付股利與庫藏股回購。

Figure 2.1:會計資產負債表(Accounting Balance Sheet)

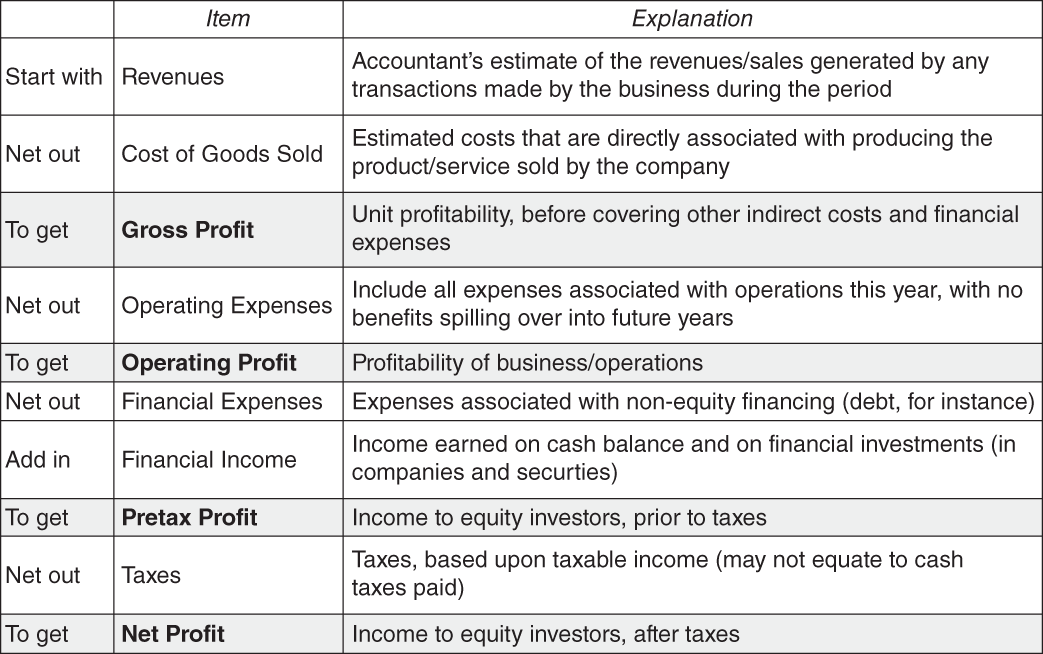

衡量獲利的兩個原則#

- 應計基礎(accrual accounting):銷貨或提供服務的收入,在交易發生的期間認列,並對應地配合認列為產生收入而發生的費用

- 費用分類:

- 營業費用(operating expenses):只為當期帶來效益,如當期售出產品的人工與材料成本

- 融資費用(financing expenses):來自非權益融資,最常見的是利息費用

- 資本費用(capital expenses):預期跨多期帶來效益,如購置機器與建物的成本,以折舊或攤銷分攤到各期

收入扣除營業費用與折舊得到營業利益(operating income);再扣除利息與稅,即為淨利(net income)。

Figure 2.2:會計損益表(Accounting Income Statement)

Figure 2.3:會計現金流量表(Accounting Statement of Cash Flows)

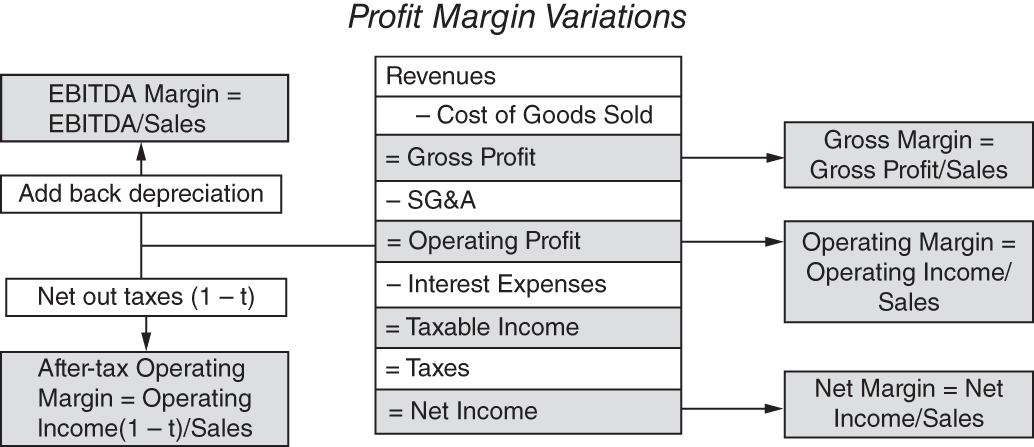

衡量獲利能力與資本效率#

- 利潤率(margins):營業利潤率=營業利益 ÷ 銷貨;淨利率=淨利 ÷ 銷貨

- 資本報酬率(ROC / ROIC):稅後營業利益相對於投入資本(負債與權益的帳面價值之和,扣除現金與有價證券)。競爭激烈的行業,此比率往往較低

- 股東權益報酬率(ROE):從股東角度衡量,淨利相對於權益帳面價值

Figure 2.4:以營收為基準的獲利能力指標(Profitability Scaled to Revenue, Margins)

從會計到財務的資產負債表#

會計資產負債表記錄公司投資與籌資的歷史,但它是向後看的。為提供更具前瞻性的圖像,可改用財務資產負債表(financial balance sheet),它與會計版本表面相似,但有兩點關鍵差異:

| 項目 | 說明 |

|---|---|

| 既有資產(assets in place) | 已做出投資的價值,更新以反映其當前的現金流潛力 |

| + 成長資產(growth assets) | 公司預期未來會做的投資價值(取決於對成長機會的看法) |

| = 企業價值 | 既有資產與成長資產之和 |

| − 負債 | 債權人對營運現金流與清算所得有優先求償權 |

| = 權益價值 | 股東拿到償債後剩餘的部分 |

財務資產負債表不依資產壽命或有形性分類,而是分為「既有資產」與「成長資產」;其數值反映的不是已投入的成本,而是基於未來預期的「當前價值」。美國與國際會計準則正朝「公允價值」會計推進,這會讓會計資產負債表越來越接近財務資產負債表。

讀懂資料#

今日財務分析面臨的問題,不是資訊太少,而是太多。從龐大且常相互矛盾的資訊中理出頭緒,正是分析公司的一環——而統計能讓這件事更輕鬆。

呈現資料的三種方式#

- 個別資料:直接列出資料項,由使用者自行判讀。例如把某化學公司的本益比(PE ratio)和四家同業並列

- 彙總統計:資料量一大就難追蹤個別項,於是改用平均數,以及衡量離散程度的標準差

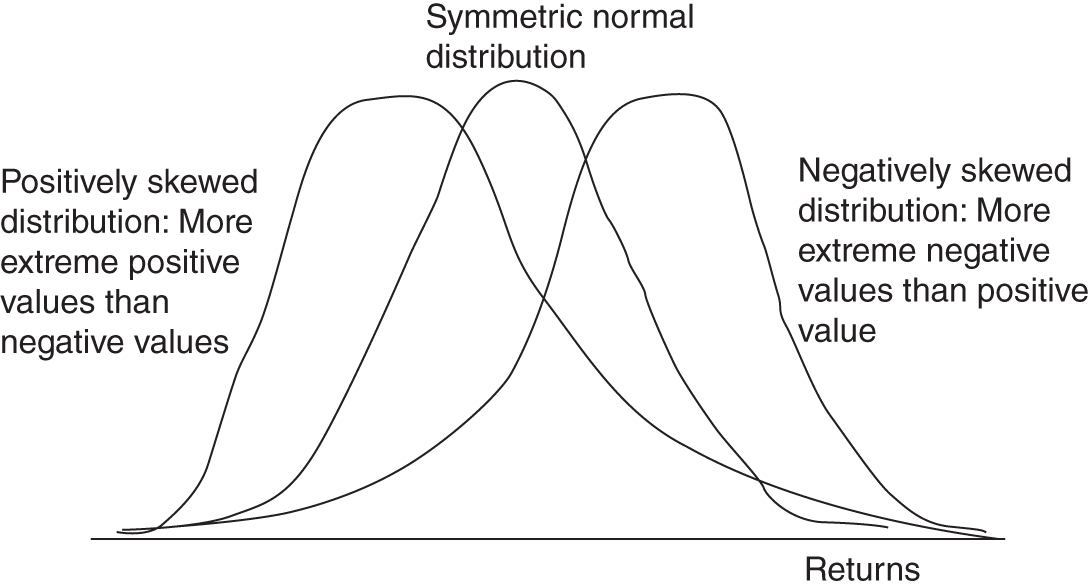

- 次數分配(frequency distribution):把數字拆成個別值(或數值區間),標出落在每個值上的資料筆數。好處有二:再龐大的資料集都能濃縮成分配、看出最常出現的值與高低範圍;且分配可能近似某種常見的統計分配

對偏態分配而言,平均數可能不是「典型值」的好指標(會被極端值拉高或拉低),此時**中位數(median)**才是更好的指標。

Figure 2.5:常態與偏態分配(Normal and Skewed Distributions)

衡量兩組資料的關係#

- 相關係數(correlation):衡量兩變數共同變動的最簡單指標。接近 1 表示兩者亦步亦趨,接近 −1 表示反向,接近 0 表示無關係

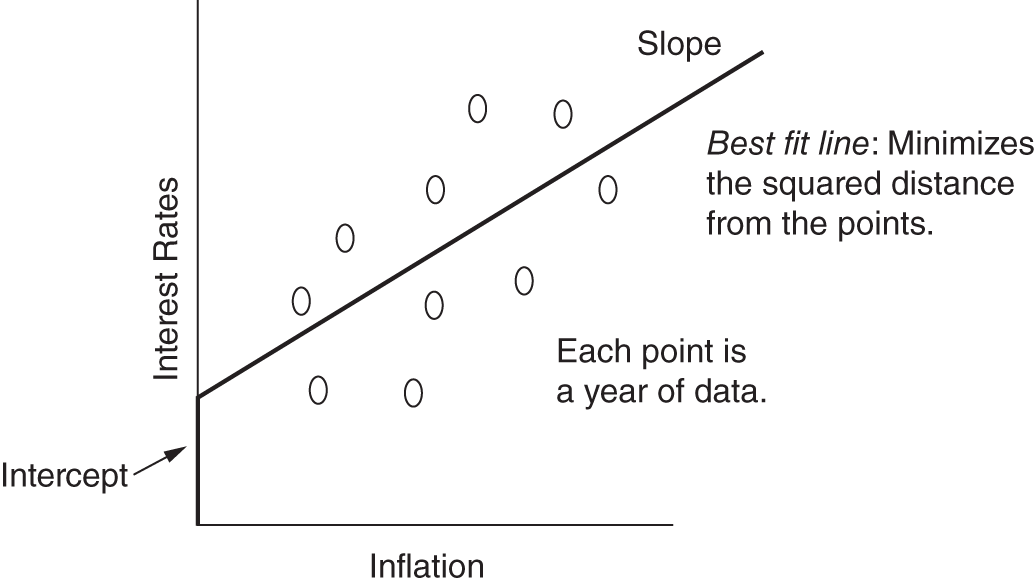

- 簡單迴歸(simple regression):更進一步。以普通最小平方法(OLS)找出一條最佳配適線,使各點到線的垂直距離平方和最小,並得到兩個參數:

- 截距(intercept):自變數為零時應變數的期望值

- 斜率(slope):自變數每變動 1%,應變數預期變動多少

- 例如截距 1.5%、斜率 0.8,若預期通膨 2%,則預期利率= 1.5% + 0.8 × 2% = 3.1%

- 多元迴歸(multiple regression):用多個自變數解釋一個應變數

- R 平方(R-squared):解釋了應變數變異中,有多少比例能被自變數解釋(例如 60% 的利率變動可由通膨變動解釋)

Figure 2.6:利率對通膨的散布圖(Scatterplot of Interest Rates against Inflation)

工具箱已備齊#

有了本章的工具,你能做很多事:

- 時間價值概念用於跨時間比較與彙總投資的現金流

- 風險與報酬模型讓我們推導投資公司的成本,進而為不同行業的公司估值

- 大量盈餘與現金流資料來自財務報表

- 面對龐大資訊量,能壓縮資料、揭示資料間關係的統計指標提供了無價的洞見

接下來,就讓我們帶著這套估值工具箱,對具體的公司動手吧。