迷思:「強勢美元=強勢股市」#

美元的強弱常被當作各種症狀來解讀:

- 經濟弱 → 美元弱

- 預算赤字大 → 外國人對美失信 → 美元弱

- 美元弱 → 進口變貴 → 美國是淨進口國 → 拖累成長

- 美元弱 → 股市看壞

問題是:強勢美元也常被罵——出口被嫌貴、企業競爭力下滑。好像存在某個「完美匯率」,偏離就完蛋。費雪認為這整套邏輯是迷思。

貨幣是「商品」,不是「資產」#

- 貨幣本身不會升值,它是商品(commodity),不是會增值的資產(appreciating asset)

- 一種貨幣弱,必然是相對另一種貨幣強——沒有絕對的弱

- 不同貨幣只是「不同口味的錢」,沒有哪一種天生較好

美國 GDP 約佔全球 22%。

如果「弱美元對美國經濟有害」,依同一邏輯,「強非美元對非美世界有利」效果應更大——那麼整體上弱美元應該對全球是好事。

一旦把它說出口就知道荒謬,但這就是「弱美元有害論」的邏輯終點。

弱美元真的拖垮股市嗎?4-Box 測試#

費雪用「4-Box」方法檢驗任何雙變量信念。把每年資料分成兩個維度,每個維度兩個結果,得出 4 個格子。

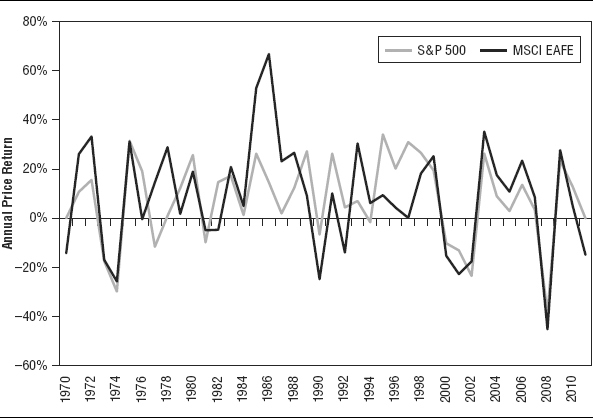

Exhibit 14.1:美股 vs. 非美股的歷史走勢——大多同向

以 1971 年(布列敦森林體系結束、主要貨幣浮動)以來的資料:

| 維度 | 兩個結果 |

|---|---|

| 美股 | 上漲 / 下跌(78% 的年份上漲) |

| 貿易加權美元(trade-weighted dollar) | 上漲 / 下跌(接近五五波) |

第一個值得記住的事實:美股上漲的年份比下跌的多得多。

把它刻進 DNA,會在投資決策上少犯許多錯。

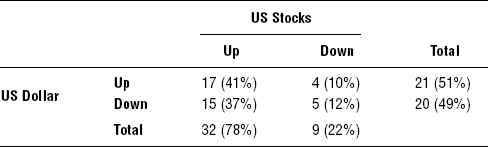

4-Box 結果#

- 美股、美元都漲:41%(最常見)

- 美股漲、美元跌:37%

- 美股跌、美元漲:12%

- 美股跌、美元跌:剩下的

Exhibit 14.2:美股 vs. 美元 4-Box(1971–2011)

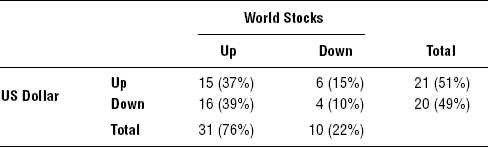

當美元下跌時,美股上漲的機率是下跌的 3 倍(37% vs 12%)。把對象換成全球股票,全球股票在弱美元年份上漲機率近 4 倍(39% vs 10%)。

Exhibit 14.3:全球股 vs. 美元 4-Box(1971–2011)

沒有任何證據顯示弱美元對股市是壞事。

美股與非美股大多同向波動,並非反向;「強非美元利非美股」的對應假設也不成立。

短期:匯率確實會影響你的報酬#

- 美國投資人持有英國股票,股價不變但英鎊兌美元升值 10%——對你而言,該檔股票的美元價值上升 10%

- 反之亦然

- 匯率變動有時比股價變動還大,造成短期帳面波動

但對長期、全球分散的投資人:

- 全球分散意味要追蹤多種貨幣

- 貨幣本身是零和、不規則循環——拉長時間,匯率對全球組合的影響大致互相抵銷

不必為了「跟上匯率」放棄本業去做匯率交易員。

長期下來,全球分散就是匯率風險最自然的對沖。

直接交易貨幣?#

- 貨幣以波動劇烈著稱

- 但長期投資人不會為這份波動獲得補償

- 想靠匯率交易賺錢,必須是非常成功的短線擇時者——這極困難

如果你真的具備這種能力,那也不需要這本書。

「弱美元利空股市」其實是個利多訊號#

- 投資人對「假性壞消息」的恐懼,常常變成股市的助力

- 當大家都怕弱美元拖垮股市,但實際上沒有,這就形成「恐懼牆(wall of worry)」效果——多數時候股市持續上漲

- 真正會拖垮股市的因素另有其物(後續章節討論),但不會是匯率本身

把美元升貶當作擇時依據,等於押注一個與股市方向幾乎無關的變量。

你會錯過那些「美元跌、股市漲」的好年份——而它們佔 37%。

小結#

- 貨幣是商品,沒有「絕對好」的方向;強弱只是相對

- 美股 vs. 美元的歷史 4-Box 顯示:弱美元時股市更常上漲,並無拖累效應

- 美股與非美股大多同向,並非反向——這也駁倒「美元利空全球股」假說

- 短期匯率會影響海外資產的美元價值,但長期下來全球分散會自動抵銷

- 不要把美元升貶當作進出市場的訊號;這是迷思中的迷思