迷思:「美國欠太多債,這是大問題」#

「美國債務過高」是橫跨意識形態的全民共識:政治立場再不同,這點似乎都同意——債越多越糟。

費雪卻認為,這正是最該被質疑的信念之一,也是本書最難說服讀者的迷思。

多數人理性上接受個人負債、企業負債的合理性。

但一旦談到「政府債務」,理性瞬間斷線。

個人與企業的負債:理性可接受#

- 個人:沒貸款根本買不起房、車,連面試的西裝都困難

- 企業:負債用於擴廠、研發、併購——目的是擴大盈利

- 多數企業有強烈動機理性管理負債:失敗會被換 CEO、股東拋售、甚至破產

但同樣的理性思考,到了政府債務(federal debt)這層就突然失效。

政府確實是糟糕的支出者,但這不等於債務有害#

費雪坦言:聯邦政府確實是低效率的支出者,地方政府略好但仍不及私人部門。然而:

- 政府仍需提供基礎建設、規則、產權保護

- 「政府應該零負債」的想法不切實際——貨幣發行與貨幣政策都需要債務機制

- 想回到金本位(gold standard)也救不了:當年同樣有聯邦負債,且銀行恐慌更頻繁、更嚴重;19 世紀的大蕭條比 2007–2009 嚴重得多

- 金本位也不會「把政客排除在外」,反而需要更多政客操作

引用亞當斯密(Adam Smith):「我們的晚餐並非來自肉販、釀酒師、麵包師的善心,而是來自他們對自身利益的關注。」

私人部門的支出效率高於政府,但不代表政府就「不能借錢」。

「正確」的負債水位並不存在#

「太多」隱含某個「正確」水位的存在,但歷史上找不到這條線。

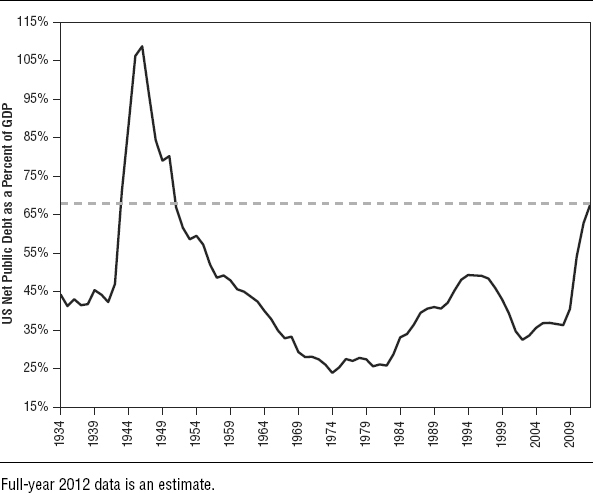

美國:1946 年高峰超過 GDP 109%#

- 二戰後美國淨公共債務曾達 GDP 的 109%

- 那之後是經濟強勁擴張、技術躍進的時代

- 「那是戰爭債!」——但債務不在乎自己為何被發行,債就是合約,要還的是同樣的錢

Exhibit 13.1:美國淨公共債務佔 GDP 比重(1933–2012)

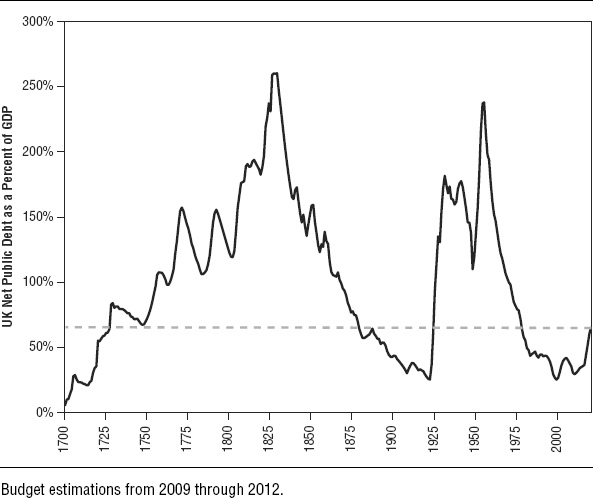

英國:百年的高負債證明#

把時間拉到 1700 年至今的英國:

- 1750–1850 年間負債佔 GDP 超過 100% 長達一世紀

- 其中半段甚至超過 150%,最高峰超過 250%

- 這段期間正是英國成為世界經濟與軍事霸權、開啟工業革命的時期

Exhibit 13.2:英國淨公共債務佔 GDP 比重(1700–2012)

200 多年前,資訊靠步行、馬匹、信鴿傳遞。

英國能在 100% 以上負債維持百年強盛,現代美國的負債水位結構上更不可能成為長期災難。

那希臘呢?#

許多人以希臘為反例:「希臘的高債務不是證明債務有害嗎?」

費雪認為這混淆了真正的病因:

- 希臘的問題不是「債太多」,而是結構性社會主義導致經濟長期不具競爭力

- 政府結構性腐敗、難以改革

- 帳目造假被揭露後,債券買家要求更高利率,利息支出才難以承受

希臘的根本問題是社會主義與不誠實會計,不是債務本身。

把希臘當美國的警訊,是錯誤的類比。

真正該關心的是「負擔能力」,不是「總額」#

費雪的核心觀點:

- 債務的問題不在絕對量,而在於是否「負擔得起」

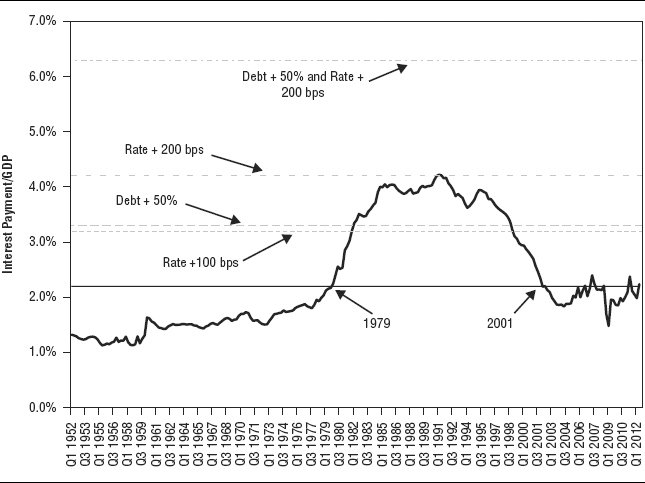

- 評估指標:聯邦利息支出佔 GDP 比重

費雪寫於 2012 年的市況:

- 美國聯邦債務利息支出佔 GDP 比重,比 1979–2001 年都還低

- 1980–1990 年代是兩次近 10 年的大牛市,當時利息支出比現在高一倍

- 現有債務利率鎖定,新發行債務才受新利率影響——衝擊有時間落差

Exhibit 13.3:美國聯邦利息支出佔 GDP 比重

要把利息負擔推回到 1990 年代水準,需要:

- 利率上升 200 個基點,且

- 公共債務增加 50%

短時間內不太可能同時發生。

信評降級也沒有引發危機#

2011 年 8 月美國因債務上限爭議被 S&P 從 AAA 降到 AA+。市場反應與「世界末日論」完全相反:

- 2011 年底起美股反彈,2012 年強勁正報酬

- 一年後各天期公債殖利率比降級前還低

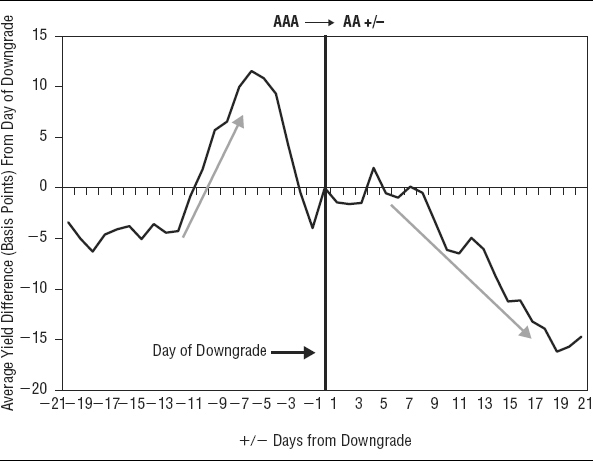

歷史上 12 次主權國家從 AAA 被 S&P 降級的案例(含比利時、愛爾蘭、芬蘭、義大利、葡萄牙、西班牙、日本、美國、法國、奧地利等):

- 降級前殖利率平均上升約 11 個基點(市場預期)

- 降級後殖利率平均下降

Exhibit 13.4:S&P 降級事件前後 10 年期殖利率變化

三大信評機構(S&P、Moody’s、Fitch)是政府支持的寡占。

多數市場參與者知道他們的意見往往「告訴我們已知的事」,所以實際反應有限。

S&P 對美國的降級理由也不是經濟或財政,而是「兩黨難以達成預算共識」這種政治因素——而這對誰來說都不算新聞。

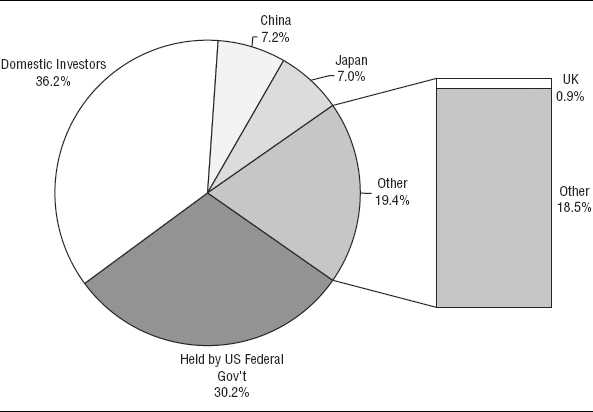

美國欠誰的錢?「外國控制論」破解#

「美國的債靠外國人撐,太危險」常見說法。實際結構:

- 國內投資人持有 36.2%(個人、企業、慈善、銀行、共同基金等)

- 美國聯邦政府透過跨機構持有 30.2%

- 外國投資人僅 33.6%

- 中國持有 7.2%,與日本(7.0%)相近

Exhibit 13.5:美國國債的主要持有者結構

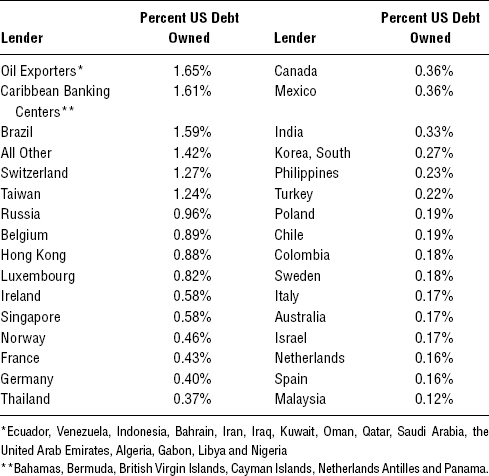

Exhibit 13.6:「其他」類別中各國持有比重的細項

中國買美國國債,是因為它需要管理人民幣匯率與外匯儲備——這是中國的需求,不是美國的請託。

「中國隨時可以拋售美國國債讓美國垮」這種劇本,物理上不會發生。

中國真的能「拋售」嗎?#

- 美國國債是合約,沒有提前贖回條款

- 中國只能在次級市場轉手,不會迫使美國一次還本

- 大量拋售 → 價格下跌 → 中國本身大虧

- 殖利率上升 → 其他買家更願意接手 → 需求回升 → 殖利率回落

- 全球能容納中國規模儲備的市場本來就少,沒有其他真正的替代品

費雪比較全球 AAA 級主權債發行國規模:

- 美國淨公共債務佔此類別合計的 57.5%

- 第二大為德國,約只有美國的 25%

- 把中國儲備分散到澳洲、加拿大、丹麥、芬蘭等小市場?流動性與利率波動會立即顯現

「零負債」也是錯覺#

歷史上美國曾真的零負債:

- 1835 年傑克森(Andrew Jackson)總統用西部土地拍賣償清全部國債

- 直接導致 1837 年恐慌與 1837–1843 大蕭條

- 這是美國史上前三嚴重的衰退之一

不要執著於債務的絕對總額。

真正關鍵是:負擔能力。

美國目前的負擔能力相對歷史寬鬆,且可預期的時間內仍將如此。

小結#

- 「正確」的政府負債水位不存在;歷史上百年高負債的英國仍是超級強權

- 美國 1946 年負債高達 GDP 109%,後續是經濟與技術的黃金期

- 希臘的問題是社會主義與帳目造假,不是負債本身

- 評估債務該看「利息支出佔 GDP 比重」,目前處於歷史寬鬆水準

- 信評降級與外國持有皆非實質風險;中國缺少替代市場,不會自殘大舉拋售

- 「零負債」不是穩定,反而是經濟風險——美國 1835 年的歷史教訓