迷思:「高失業率拖垮經濟與股市」#

「高失業率對經濟、對股市都不利」幾乎被視為鐵律。政客也跨黨派、跨意識形態都同意這件事(雖然從不認為失業是自家政策的錯)。

但費雪斷言:這個信念完全顛倒了因果關係。

- 失業(unemployment)對個人與家庭可能極其痛苦,這點毫無疑問

- 但失業率過去是、現在是、未來也是落後指標(lagging indicator)

- 失業率反映過去的經濟狀況,而非預示未來

- 經濟成長帶動雇用,經濟收縮帶動裁員——而不是反過來

我們不需要低失業率來推動經濟成長;高失業率也不會阻擋未來的經濟復甦。

把這個方向搞反,會在投資決策上付出沉重代價。

用 CEO 的視角看一遍#

費雪請讀者把自己當成 ABC Widgets 的執行長:

- 連續 4–5 年盈餘穩定成長後,營收開始下滑

- 先削減差旅、推遲擴張等較柔軟的成本

- 銷售繼續下滑——只能動到最不想動的:人事

- 經濟學家還沒宣告衰退(NBER 從來都是事後追認),但你必須先動手

- 衰退中後段,公司營運靠裁員撐住

雇主討厭裁員,那不是輕率的決定。

但若不裁員,公司可能整個倒閉——那會讓更多人失業。

即便復甦了,也不會立即雇人#

- 銷售剛回升,CEO 不會貿然加人——可能只是一次性反彈

- 留下的員工已用更少人手撐起銷量,生產力(productivity)大幅提升

- 賺到的錢留作現金墊以防雙底衰退(double-dip)

- 等到信心夠強,先用兼職/約聘——便宜又好調整

- 直到非加全職不可,才開始穩定雇用

這就是為什麼失業率不會在衰退結束之前下降,反而常在衰退結束之後仍居高不下,甚至繼續上升。

這是符合經濟基本面、也符合歷史的正常現象。

歷史驗證#

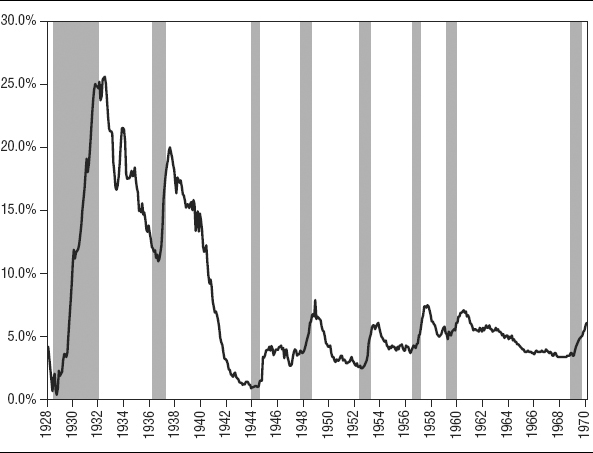

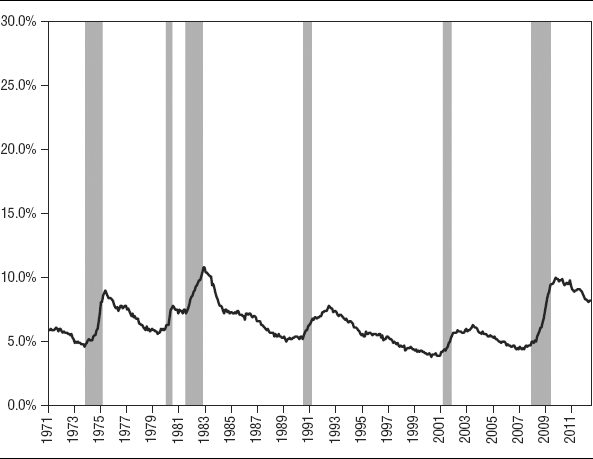

費雪展示 1929–2012 的失業率與衰退關係(圖 12.1、12.2):

Exhibit 12.1:1929–1970 失業率與衰退

Exhibit 12.2:1971–2012 失業率與衰退

- 失業率從未在衰退結束前下降

- 衰退結束後,失業率常常仍上升或維持高位數月、甚至數年

- 衰退起點幾乎都落在失業率的循環低點附近

這推翻了「低失業率=持續成長」的直覺:低失業率不是萬靈丹,反而常出現在景氣最熱、衰退即將開始的時刻。

看到失業率走低就以為「會繼續好下去」,正好是衰退即將開始的常見錯覺。

股市才是真正的領先指標#

股市是經濟的終極領先指標(leading indicator)——投資人不會等資料證實復甦再進場,而是提前推升股價。

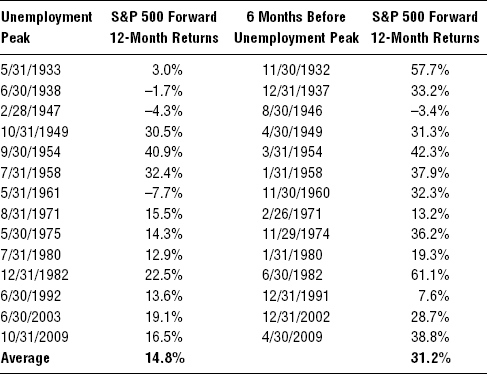

費雪以失業率循環高峰前後的 S&P 500 報酬告訴你:

- 失業率高峰之後 12 個月:S&P 500 平均年報酬 +14.8%

- 失業率高峰前 6 個月進場、隨後 12 個月:平均報酬 +31.2%(翻倍以上!)

Exhibit 12.3:失業率與 S&P 500 報酬——股市領先、就業落後

這份數據不能用來擇時——沒人能準確預測失業率高峰。

但它證實了:高失業率時期股票仍可大漲,且常常漲得更猛。

為什麼這個迷思仍然頑強?#

- 多數人不會去檢驗「大家都知道」的事

- 直覺上覺得失業率高=消費少=經濟差。看起來合理

- 美國消費佔 GDP 約 71%,但人們誤解了真正的成長動力來自何處

事實上,2009 年經濟觸底以來,美國消費支出穩定成長,2010 年 12 月已超越衰退前峰值——但失業率仍居高。這個違反直覺的現象說明:消費不是被失業率拉著走的。

美國消費的「驚人穩定」#

費雪以 2007–2009 衰退期間的私人消費支出(PCE)拆解:

| 類別 | 占消費比重 | 高峰至谷底實質變動 |

|---|---|---|

| 服務(services) | 67.2% | −1.5% |

| 非耐久財(nondurable goods) | 22.2% | −3.7% |

| 耐久財(durable goods) | 10.6% | −13.1% |

關鍵觀察:

- 服務(住房水電、健保等)佔 2/3 且最穩定——景氣再差還是要繳水電、看醫生

- 非耐久財(食物、衣服、汽油)也相對穩定——你不會因為衰退就不刷牙

- 耐久財(汽車、家電、電視)變動最大,但佔比最小,頭條歸頭條,對 GDP 影響有限

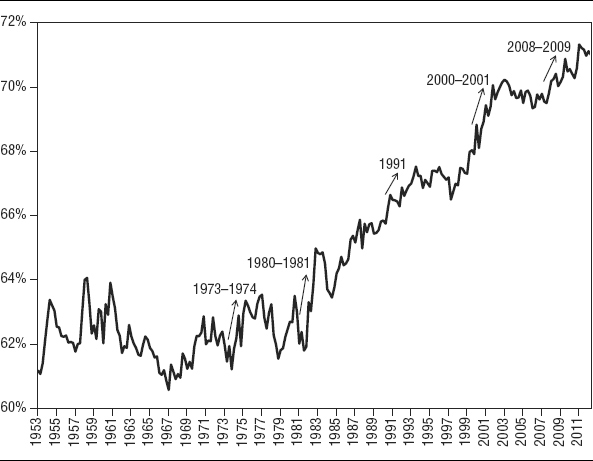

- 衰退期間,消費佔 GDP 比重反而上升

Exhibit 12.5:消費支出佔 GDP 比重在衰退期間反而上升

真正的波動來自企業投資#

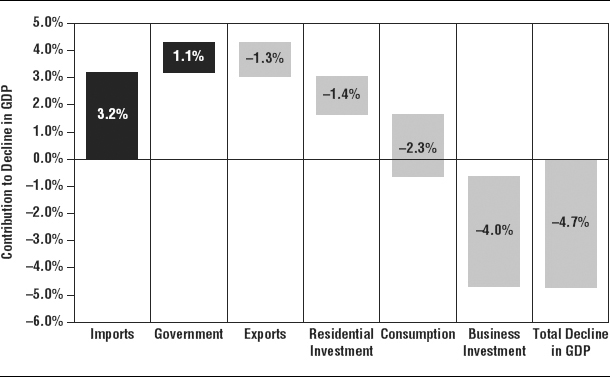

2007–2009 衰退期間,從高峰到谷底各成分對 GDP 的貢獻:

- 企業投資:−4.0%(最大拖累)

- 消費支出:−2.3%

- 住宅投資:−1.x%

- 進口:正貢獻

- 政府支出:略為正貢獻

Exhibit 12.6:2007–2009 衰退期間 GDP 各成分貢獻

衰退之所以是衰退,主因是企業支出的劇烈波動,而非消費突然萎縮。

把失業率與消費當成主因,是搞錯動力來源。

生產者才是真正的引擎#

普遍迷思:「消費需求是經濟之王」。費雪糾正:生產者才是。

沒有生產者持續創造,消費者就沒有東西可消費。

舉例:智慧型手機 15 年前還不是大眾商品。

- 沒有人事先衝進賣場喊「我要一支結合電話、相機、行事曆、觸控螢幕、還能玩憤怒鳥的小機器」

- 是企業家承擔風險開發第一代產品,再透過後續創新與規模化,成為人手一支的必需品

- 周邊的應用程式生態圈從而誕生,創造大量就業

想降低失業率,真正有效的政策是降低創業門檻——讓更多生產者願意冒險。

不是反過來「用補助拉動需求來逼出工作」。

小結#

- 失業率是落後指標,反映過去而非預測未來

- 經濟先回升、雇用才回升——衰退期間的高失業率不阻礙未來成長

- 股市是領先指標,失業率高峰前後常有最大幅度的報酬

- 消費極為穩定(尤其服務與非耐久財),衰退主因是企業投資波動

- 生產者才是經濟的真正引擎;想要更多就業,就要讓創業更容易