迷思:「等股市『回歸正常』再說」#

熊市裡、修正中、甚至牛市裡的小波動,都會聽到這句經典:

現在太混亂、太不確定了,等市場回歸正常我再進場。

問題是——什麼叫「正常」?是有人幫你拉布條寫「現在快買!」嗎?還是等市場停止波動,每天小步穩穩地上漲?

等下去,你會永遠等不到。

股市本來就是「正常地波動」,沒有所謂「現在風險變小了,快進場」的全清訊號。

想要報酬就要承受波動#

回到金融理論:

- 沒有風險(波動)就不會有像樣的報酬

- 股票若短期波動較低,長期報酬也會較低(向債券靠攏)

- 想要更高報酬,必須接受更高的短期波動——沒有第二條路

「等到股票表現得像債券那樣穩」永遠不會發生。你也不該希望它發生。

「等清晰」最常出現在熊市底部#

「等清晰再進場」這個念頭最容易在熊市底部出現——那時股市單日可能擺動 4%、5%、6%。

兩種典型情境:

- 還沒出場的人:撐到熊市末段,覺得「再撐下去太煎熬」,想先出場觀望

- 已經出場的人:知道應該回去,但「等熊市確定結束再說」

「清晰」是資本市場最昂貴的奢侈品。

真實的風險,正是在恐懼最深、情緒最黑暗、熊市底部成形時降到最低——這違反直覺,但歷史一再印證。

費雪反問:如果你真的會擇時,那你為什麼沒在頂部出場?沒有人能完美擇時熊市底部;運氣不是策略,是意外。

為什麼底部會這麼難認?#

費雪以一個生動比喻:股市像一個「偉大的羞辱者」(The Great Humiliator, TGH)——它的任務就是用最久的時間、讓最多的人、虧掉最多的錢。

它最擅長的把戲就是:

- 緩慢翻頂的牛市末端:不像修正那樣「轟」一聲,而是慢慢盤頭、橫盤震盪

- 一開始看起來就像普通的牛市內波動,無法立即辨識

- 直到後段流動性枯竭、情緒崩潰,才開始恐慌(如 2008 秋天)

牛市頂部很少有「砰」一聲的警報,所以多數人會踏進熊市還不自知。

而熊市底部又往往伴隨最劇烈的單日波動,誤以為「還會再跌」。

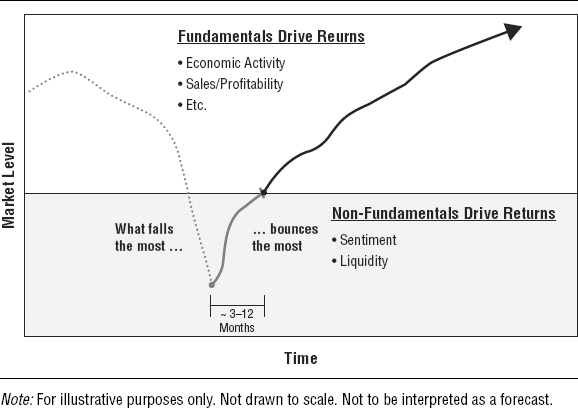

熊市底部的「彈簧效應」與 V 型反彈#

費雪比喻熊市底部像一個彈簧:壓得越深,反彈越大。

- 熊市末段:跌幅劇烈,主因是恐慌與流動性短缺

- 估值與基本面脫鉤,恐懼吞沒一切

- 一旦「世界末日」沒有發生,情緒從極悲觀微微回升,超低估值就足以讓股票像子彈一樣彈起

牛市常常在經濟衰退尚未結束時就先啟動。

它不是因為「事情變好」而漲,而是因為「沒有比預期更糟」而漲。

費雪稱此為「V 型反彈」(V-bounce)。雖然有時會以雙底(W)的形式收尾,但拉開時間,多半收斂為基本的 V 型。

Exhibit 10.1:V 型反彈示意——壓得越深,彈得越高

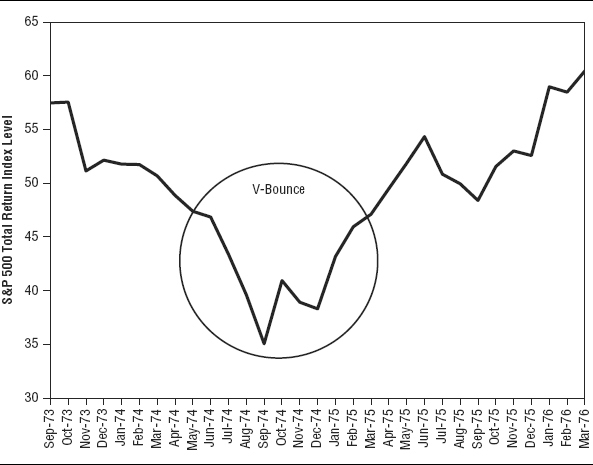

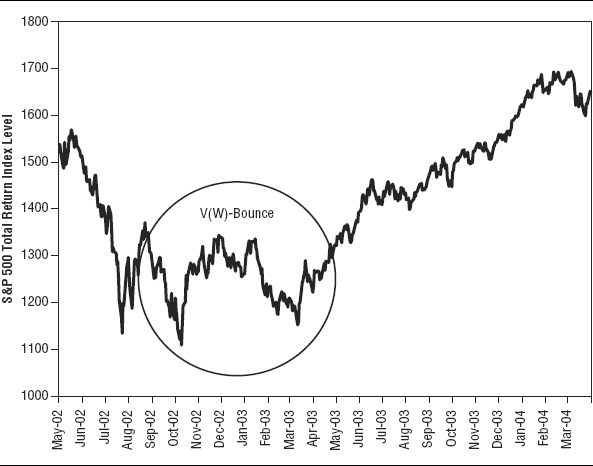

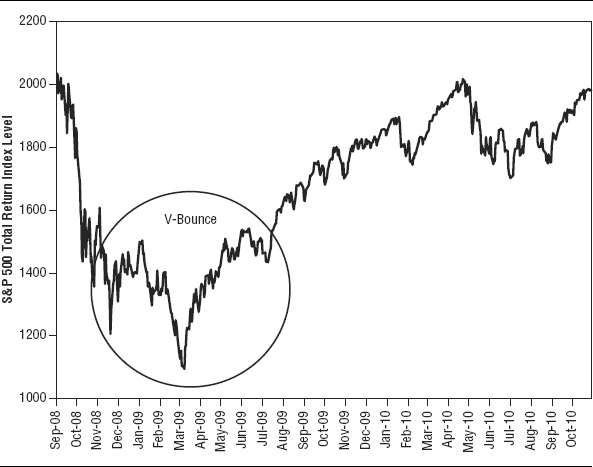

歷史 V 型反彈案例:

- 1942(二戰中後期)

- 1974(停滯性通膨末段)

- 2002(網路泡沫後)

- 2009(金融海嘯後)

Exhibit 10.2:1942 年的 V 型反彈

Exhibit 10.3:1974 年的 V 型反彈

Exhibit 10.4:2002 年的 V 型反彈

Exhibit 10.5:2009 年的 V 型反彈

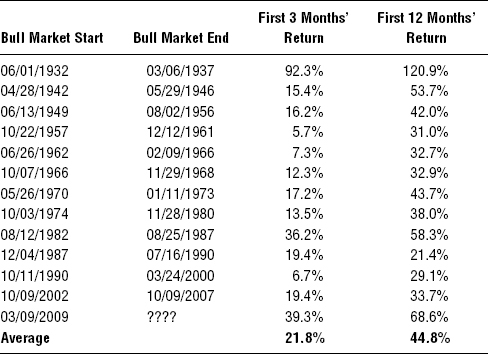

新牛市初期的報酬有多巨大?#

費雪統計新牛市初期 S&P 500 的平均報酬:

- 前 3 個月:平均約 +21.8%

- 前 12 個月:平均約 +44.8%

Exhibit 10.6:S&P 500 新牛市前 3 個月與前 12 個月平均報酬

對比:

- 牛市的平均年化報酬約 21%

- 第一年的平均回報就將近年化報酬的兩倍以上

而且第 12 個月的反彈一致性高,每次都「快、且大」。前一年差不多有一半的漲幅集中在前三個月。

在熊市末段全然出清、等「清晰訊號」再回場,意味著錯過 V 型反彈最初幾個月最猛的部分。

這往往是組合永遠補不回來的洞。

「TGH」的另一個小詭計#

當前 3 個月走勢偏震盪而非直線上揚時:

- 投資人會以為「這次大反彈不會來了」

- 然後在剛轉強時又賣出,再次踏空

左側的混亂底部,常會延伸到右側的混亂初段,逼出最後一波退場潮。

但拉長到整個第一年,V 型反彈幾乎每次都成立。

真正的「L 型」幾乎不存在#

很多人擔心熊市結束後是漫長的 L 型停滯。

- 已開發市場歷史上幾乎找不到三個明確的 L 型例子

- 唯一的例外:1939 年納粹入侵蘇台德地區後,戰爭威脅讓 1938 年起步的牛市夭折,直到 1942 年才真正觸底

- 觸底後股票一樣「形成 V 型右側」

「股市具備韌性」(Stocks are resilient)這件事不是迷思。

想反向押注,最好有納粹崛起級別的理由。

小結#

- 等「股市表現正常」再進場,是空想;股票本來就以波動為常態

- 熊市底部風險最低、報酬機會最大,卻也最讓人害怕

- V 型反彈幾乎是已開發市場熊市結束的標準模式

- 新牛市的第一年漲幅特別集中、特別大,踏空=難以彌補

- L 型停滯在歷史上極為罕見,不要把例外當常態