迷思:「小型股價值股就是長期最棒的類別」#

不少專業投資人與深度愛好者堅信,小型股價值股(small-cap value)天生就是最好的股票分類——直到永遠。

費雪指出:每一個股票分類都有自己的死忠粉絲。

- 只買大型成長股

- 只買科技股

- 只買美國股

- 只買藍籌股

- 甚至「只買英國中型股的製藥業」

每個粉絲團都覺得自己找到了「永恆的銀彈」。他們不可能全對,事實是沒有一個是對的。

「永恆熱愛」常常只是「追熱」(heat chasing)#

並不是所有粉絲都堅守同一類別不動。

- 多數人在某個類別「熱了一段時間」之後才轉投:1990 年代中後期的大型成長股、1990 年代末的科技、2000 年代中的金融、1980 年代的非美股、1990 年代的美股、2000 年代末的新興市場

- 心想:「這個類別才是最強的,我之前錯過了,現在補上!」

- 結果常常剛轉進去就遇上輪動,被甩在隊伍最後

追熱者很少承認自己在追熱,他們會以為自己「終於看清了真理」。

「最近表現好」不等於「未來會繼續好」。

數字遊戲也得小心#

從 1926 年起算:

- 小型股年化 11.9%

- S&P 500 年化 9.9%

看起來小型股確實勝出,但有兩個關鍵問題:

- 早期(1930–1940 年代)小型股的買賣價差(bid–ask spread)有時高達 30%,實際交易成本嚴重侵蝕報酬,這部分被指數忽略

- 小型股報酬有大量「來自熊市底部反彈」——熊市末段它們跌得比大盤更慘,反彈時也彈得比較多

想吃下小型股反彈紅利,必須先吞下小型股暴跌。

這對情緒是極大考驗,多數投資人撐不到反彈那一刻。

而且若不算反彈期間,長期下來大型股勝過小型股的時間更長——史上多數最長牛市都由大型股主導。

為什麼沒有「永恆優越」?回到資本主義的基本面#

要相信任何類別「永恆優越」,必須否定資本主義的核心:價格由供需的動態力量決定。

需求面:

- 消費者「願意以多高價格買多少」(eagerness)

- 通常價格越高需求越低(但也有例外,比如 iPhone 首日排隊)

供給面:

- 生產者「願意以多高價格供應多少」

- 通常價格越高供給越多(但摩爾定律式的技術進步可能反向)

買賣雙方在某點達到平衡——這就是價格。價格是承載成千上萬訊號的「資訊壓縮技術」。

股票市場的供需動態#

短期:需求主導#

- 短期內股票供給相對固定:IPO、增發都需要時間與規範流程

- 併購、回購雖能減少供給,但通常事先公告

- 12–24 個月內,情緒(sentiment)的變化主導價格

長期:供給主導且不可預測#

當某類別走熱(如 1990 年代末的科技股):

- 創投與企業看到「錢好募」,紛紛進場

- 投行(investment bankers)幫他們發行新股、新債——該類別供給快速膨脹

- 既有公司也會發新股以切入熱門領域

直到供給超過需求,價格開始下跌:

- 投行轉向下一個熱門類別

- 過剩股票被回購、併購或破產吸收

- 供給能無限期擴張或收縮,長期下來會壓過任何需求變化

沒有理由相信 10 年後投行會偏好科技多於能源、或小型多於大型。

各類別在足夠長的時間後,理論上應走出大致相近的長期報酬。

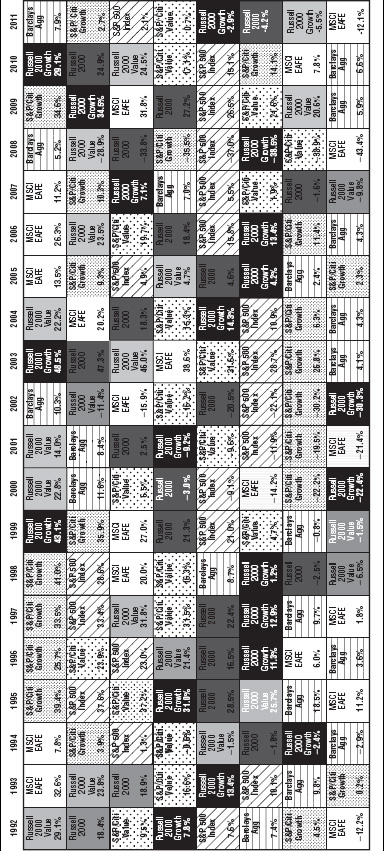

沒有任何類別「永遠領先」#

費雪在書中以「亂拼布圖」(patchwork quilt)視覺化各類股票每年表現:

- 1990 年小型價值最強、海外股最弱

- 隔年海外股最強

- 並無任何方塊穩定佔據前段,也無預測性可言

- 買去年贏家、買去年輸家都不是長期勝出的策略

Exhibit 9.1:各類股票年度績效拼布圖——沒有永恆贏家

如果你重押某類別的唯一理由是「最近熱」,你正在追熱。

短期或許運氣好,長期幾乎注定輸。

小結#

- 沒有任何股票類別永遠領先——小型價值股也不例外

- 「小型股長期跑贏」的數據被早期高交易成本與熊市反彈期間的扭曲所放大

- 想吃反彈紅利就得忍受暴跌,多數人撐不過那段時間

- 短期需求主導、長期供給主導;資本市場機制保證沒有「永恆優越」

- 別陷入「永恆愛」(perma-love)——它就是另一種偏見,會讓你看不清現實