迷思:「股票每年賺 10%,我每年抽 10% 就好」#

有些投資人對股票長期報酬深信不疑,還進一步推導出一條看似輕鬆的提款規則:

股市平均每年賺 10%,那我每年從組合裡抽 10% 出來當生活費,本金不就永遠不動嗎?

費雪同意股票長期報酬大概率優於債券,但「每年穩定 10%」的提款計畫忽略了一個致命事實:股票報酬的高度變動性。

「年化報酬」是長期平均值。

任何把它當作「每年實際報酬」的提款計畫,幾乎注定失敗。

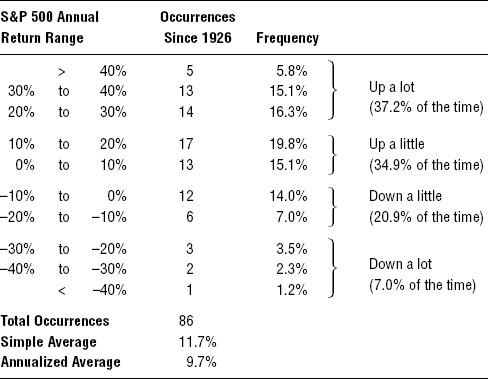

平均年報酬與真實年報酬:完全不一樣#

費雪以 S&P 500 自 1925 年以來的年報酬分布告訴讀者真相:

- +20% 以上:佔 37.2%(最常見的單一區間)

- 0% 到 +20%、其他正報酬區間也很常見

- 「正好接近 10%」的年份其實很罕見

- 「跌很多」的年份只有 7.0%(你常想起的災難年其實罕見)

Exhibit 7.1:S&P 500 年報酬區間頻率分布——平均不是常態

換句話說:「平均」並不是「常態」,常態反而是「劇烈」。

平均報酬不是常態報酬,常態報酬是極端報酬。

股票的長期勝出,正是來自這份「劇烈」的左右搖擺。

在錯誤時點抽 10% 的災難性後果#

如果你計劃每年抽 10%,但抽錢時遇上了大熊市或修正:

- 把處於低點的本金抽走 10%,未來反彈時可分享的本金就少了

- 本金縮減後,下一次回升幅度也會被縮減

- 越是接近低點抽錢,組合越快「越抽越薄」

在熊市低點抽錢,等於把資產複利成長的引擎拆掉一塊。

對 20 年以上的長期投資人而言,這是無法事後修補的錯誤。

試圖「降低波動」也行不通#

有些人想:「那我就配置一個不會跌這麼多的組合就好了。」

- 短期波動降低,意味著加大固定收益部位

- 長期年化報酬同時被壓低,幾乎不可能達到 10%

也有人想用「只在獲利年份抽」的變奏:

- 25% 大漲那年提款慶祝沒問題

- 但若隔年跌 30%,你還照抽嗎?

- 假設 $1,000,000 跌到 $800,000,要等漲回 $1M 才能再抽?還是把 $800K 當新基準?

- 多數人無法忍受這種極大的現金流不確定性

替代方案 1:「永遠買 5% CD」也是迷思#

另一種版本:「我永遠買 5% 殖利率的定存單(CD)或債券,每年領 5%、本金不動。」

費雪寫於 2012 年的市況:

- 「5% 的 CD」幾乎絕跡。5 年期 CD 利率 < 2%,最佳 10 年期約 2.1%

- 10 年期、30 年期美國公債:1.6%、2.8%——低於通膨長期平均

- 高評等公司債(AAA):約 2.1%

- 想拿到 6.6% 殖利率?只能買 10 年期垃圾債(junk bond)

「$1M 組合年領 $50,000」的計畫,實際上每年只能領約 $21,000。

高殖利率往往伴隨高違約風險。

對退休現金流而言,押注大量垃圾債並不適合;交換高違約風險的同時,倒不如承擔高波動風險、長期持有股票。

替代方案 2:「等利率上升」也救不了#

- 利率上升時,現有債券價格下跌(殖利率與價格反向);中途賣出可能虧損

- CD 提早解約有違約金

- 等舊券到期再買高息新券——意味著等待期間現金流被壓縮

- 即使最後等到 9% CD,通膨也已上升,購買力同樣被吃掉

通膨對退休現金流的侵蝕是持續而隱形的。

假設長期 CPI 年增 3%,今天的 $50,000 在 20 年後需要 $90,000 以上才能維持同樣購買力(見第 2 章)。

正確思路:以總目標為起點#

費雪建議的長期策略:

- 從你全部的財務目標出發

- 選擇能提高目標達成率的長期資產配置與基準(benchmark)

- 評估在你的時間視野中,這個基準能否撐起經通膨調整後的現金流

「永遠 10%」與「永遠 5% CD」都是不切實際的捷徑。

真正可行的策略,是把基準、波動容忍度、現金流需求綁在一起做出整體規劃(細節見第 8 章與本書後續)。

小結#

- 股票長期年化約 10%,但實際年報酬高度變動,很少剛好 10%

- 在低點抽 10% 等於拆掉複利引擎,難以恢復

- 想用低波動組合維持 10% 提款,幾乎不可能

- 「永遠 5% CD」也是迷思——當前低利環境下根本買不到,且通膨會吃掉購買力

- 解方是回到整體規劃:用合適的基準與時間視野設計可持續的提款方案