迷思:「股市報酬遠超過 GDP,遲早要崩盤」#

媒體名嘴常說:「股票每年回報遠遠高於 GDP 成長率,這不可持續,一定要崩。」

數據聽起來很驚人:

- 美國長期實質 GDP 成長率:年均約 3%

- 美國股票長期年化報酬:約 10%

差距不小。如果你相信兩者「應該大致相等」,這個落差看似只能透過股市崩盤來補回——但這個假設從根本就錯了。

股票報酬與 GDP 成長率本來就不該等同,兩者衡量的是完全不同的東西。

把兩者並列要求一致,是一種類別錯誤(category error)。

GDP 衡量的是「產出流量」,不是「經濟健康」#

GDP(Gross Domestic Product,國內生產毛額)是試圖測量國家單位時間內產出的指標:

- 由各種調查與假設構築,本身就不完美,事後常被多次修正

- 它衡量「流量」而非「資產」「財富」

- 不能直接代表經濟健康狀況

費雪舉例:2011 年底美國 GDP 約 $15.3 兆美元。

- 若 2012 年 GDP 成長 0%(不太可能),那一年產出仍約 $15.3 兆美元

- 若連續 5 年完全持平,國家累計向世界輸出 $76.5 兆美元的產出

GDP 的計算盲點#

GDP 公式包含淨出口(net exports):出口 − 進口。

- 美國長年是淨進口國(net importer)——進口金額大於出口,每次都被「扣分」

- 但淨進口常常是經濟健康的訊號:英國、美國這類淨進口國,年化成長率高於日本、德國等淨出口國

- 進口大幅萎縮其實會讓 GDP「好看」,但通常代表內需崩潰,是壞消息

進口的中間財(intermediary goods)會跟本地產品結合再出口,提升企業利潤——但這些利益不會被 GDP 帳面數字精確捕捉。

政府支出減少未必是壞事#

政府支出(government spending)下降會拉低 GDP,但長期看常常是好事。

- 2011–2012 年美國 GDP 成長放緩,部分原因正是政府支出萎縮

- PIIGS 國家(葡萄牙、義大利、愛爾蘭、希臘、西班牙)的根本問題並非「債務太多」,而是政府部門擴張數十年,把民間部門擠出

民間部門的資本配置效率優於政府:

- 企業花錢來自利潤或借貸,沒效益會被淘汰——熊彼得式的創造性破壞(creative destruction)

- 政府不受同樣懲罰:花得不好不會破產,缺錢就加稅

- 預算花得很糟的政客還可能升任預算委員會主席

沒有所謂「天生對」或「天生錯」的負債水位(見第 13 章)。

問題往往不是債太多,而是政府部門過大、把私人部門擠出。

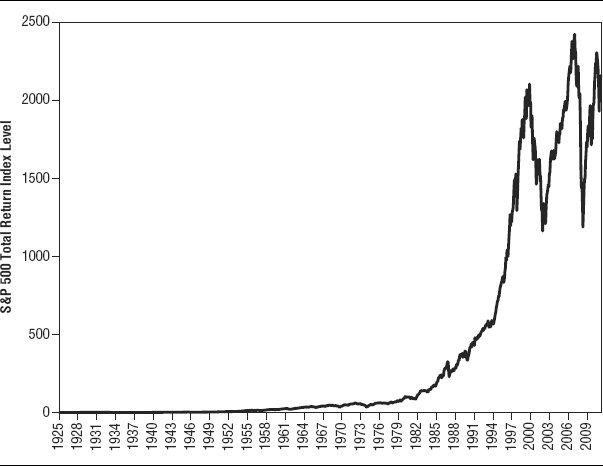

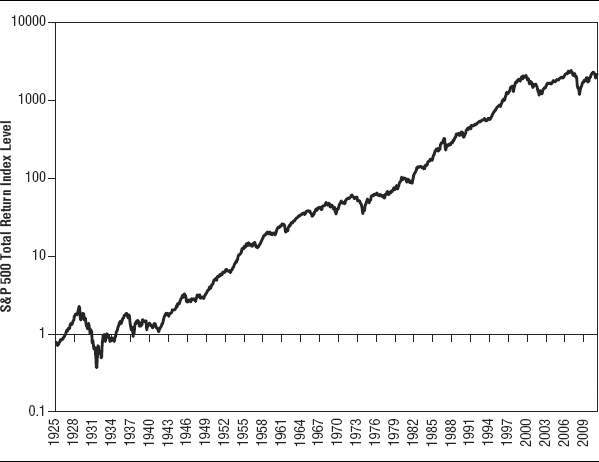

「股市漲太快、必跌」陷阱:圖表的誤導#

另一個變奏:「美股漲得太快、太遠」,配上一張看起來怵目驚心的長期走勢圖。問題出在繪圖座標的選擇。

- 線性座標:每個點數的垂直高度相同。1,000 點漲到 1,100 看起來巨大;100 漲到 110 看起來微小——但兩者都是 10%

- 對數座標(logarithmic):相同百分比變動垂直高度相同。100 → 200 跟 1,000 → 2,000 看起來一樣大

Exhibit 6.1:S&P 500 線性座標長期走勢——後段被視覺放大

Exhibit 6.2:S&P 500 對數座標長期走勢——同樣資料、不同觀感

用線性座標畫近百年的股市走勢,後段會被視覺放大為「驚天動地」。

這是視覺錯覺,不是市場錯亂。要看長期走勢,請使用對數座標。

線性圖最容易暴露的破綻:1929 年的大蕭條巨幅下跌,在線性圖上看起來「幾乎是個小水波」。但你我都知道那是史上最大的崩盤之一。

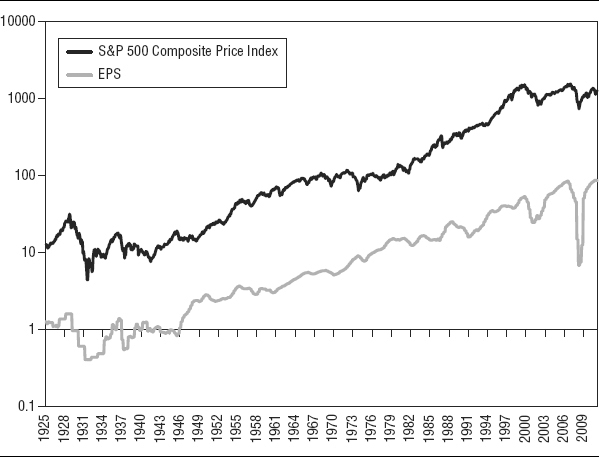

那麼,股票到底是什麼?#

第 1 章已說過:股票是企業所有權的切片,不是國家經濟產出的切片。

- 買股票=持有公司未來盈餘的一部分

- S&P 500 每股盈餘(earnings per share)與 S&P 500 走勢長期高度同步

- 盈餘根本不在 GDP 計算範圍內:GDP 計算的是企業支出(gross investment),不是企業盈餘

Exhibit 6.3:S&P 500 與每股盈餘的長期走勢

盈餘來自「營收 − 成本」。GDP 不直接反映任一者。經濟成長率與股票報酬之間沒有理由必須相等。

上市公司在經濟中運作,但股市不等於經濟。

股票的長期超額報酬,反映的是創新與生產力提升所累積的企業盈餘成長——這本來就應該超越 GDP。

為什麼股票能「永遠」跑贏 GDP?#

費雪的關鍵論點:

- 股票代表創新的指數型累積(見第 1 章對指數型進步的討論)

- 創新會使企業盈餘長期上升

- 這種價值無法被「經濟流量」(GDP)這種衡量單位完全捕捉

股票長期年化報酬高於 GDP,是經濟結構正常的結果,而非泡沫的證據。

小結#

- GDP 衡量「產出流量」,與企業「未來盈餘」不是同一件事

- 淨進口、政府支出萎縮這類拉低 GDP 的因素,常常是經濟轉好的訊號

- 「股票漲太多」常因線性座標的視覺誤導;長期走勢請用對數座標

- 股票代表創新與盈餘累積,理應長期超越 GDP 成長率

- 不要被「GDP 與股票報酬必須相等」的迷思嚇出場