迷思:「股市現在比過去更波動」#

歷經 2008 大熊市、2010 歐元區崩盤憂慮、2011 與 2012 的修正,再加上高頻交易(high-frequency trading, HFT)與投機客盛行,「現在波動比以前大」似乎是不證自明的事。

費雪認為這也是一種迷思,原因可歸結為三點:

- 波動本身就會波動:高低交替本是常態

- 高波動不必然是壞事:方向有上有下

- 近年波動度其實落在歷史正常範圍內,並沒有趨勢性升高

「波動是壞事」屬於敘事陷阱:標準差衡量的是「偏離平均」的程度,並不區分上漲或下跌。

隨堂測驗:2008 vs. 2009 哪一年更波動?#

多數人會直覺說「2008,因為跌很多」。錯。

- 2008 年 S&P 500 標準差:20.1%

- 2009 年 S&P 500 標準差:21.3%(更高!)

關鍵在於理解標準差(standard deviation)的定義——它衡量「偏離平均的程度」,漲也是偏離,跌也是偏離。所以一個大漲年也可以有比大跌年更高的標準差。

標準差的特性#

- 衡量歷史變動程度,可用於個股、產業、整體市場,甚至「舊金山的晴天天數」

- 低標準差=結果接近平均;高標準差=變動劇烈

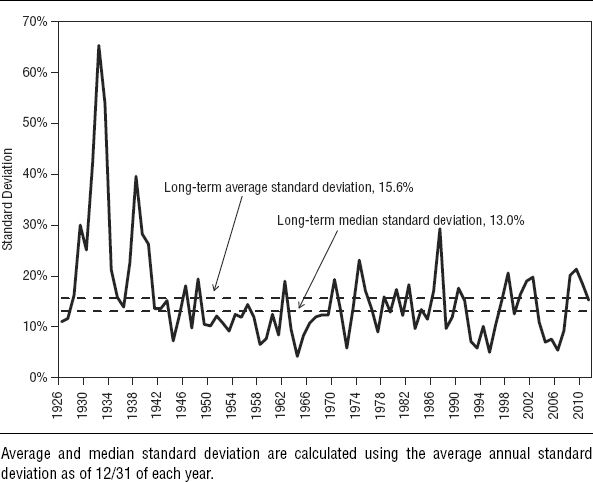

- 自 1926 年以來,S&P 500 年化標準差為 15.6%;中位數約 13.0%

- 本質為回顧性指標(backward looking),不能用來預測未來

標準差是描述過去的工具,不是預測未來的水晶球。

把它當成「警報器」會誤導你的進出場決策。

Exhibit 4.1:歷史年度標準差——波動本身也會波動

高波動年並不必然是壞年#

費雪舉出歷史對照:

- 1932:標準差 65.4%(史上最高),但年報酬僅 −8.9%

- 1933:標準差 52.9%,年報酬 +53.9%(史上第二高波動 = 大漲年)

- 1998:標準差 20.6%(高於平均),年報酬 +28.6%

- 2010:標準差 18.4%,年報酬 +15.1%

- 1980:標準差 17.4%,年報酬 +32.3%

反過來,低波動也未必意味報酬好:

- 1977:標準差僅 9.0%,年報酬 −7.4%

- 1953:標準差 9.2%,年報酬 −1.1%

- 2005:標準差 7.6%,年報酬僅 +4.9%

任何波動水準都不能預測未來;過去也不必然反映未來。

這就是為什麼以波動度為唯一決策依據的策略,幾乎注定失敗。

波動沒有「趨勢上升」#

人們特別記得 2010 年 5 月的「閃崩(Flash Crash)」——盤中暴跌近 10% 旋即反彈。許多人把帳算到 HFT 頭上。

問題是:

- 2008、2009、2010 波動高,但 2011 又回落,無單一趨勢

- HFT 在 2003–2007 都已存在,那段期間反而是相對低波動年代

- 1987 那次峰值期,有電腦交易但跟今日 HFT 無關

- 1974、1970、1962 的高波動年份,當時根本沒人想過 HFT

大蕭條時代為何更亂?#

大蕭條期間波動極大,原因不是「演算法」,而是市場結構本身:

- 上市股票數少、交易量低、參與者少

- 資訊流通慢,價格發現困難

- 買賣價差(bid–ask spread)佔總價比例極大,每筆成交對價格影響大

- 加上糟糕的貨幣政策、財政誤判、貿易保護、希特勒崛起等宏觀亂局

如今上市公司更多、參與者更多、資訊即時——結構性更不易出現大蕭條規模的劇烈波動。

想看到極端波動,去看薄交易市場:仙股(penny stocks)、微型股、規模極小的新興市場。

這恰恰證明「流動性高反而能降低波動度」。

投機客(speculators)並不是壞人#

「投機客導致波動」是另一個流行替罪羔羊。

- 廣義來說,買股票的人都在投機:你期待它做某件事

- 一般人指的「投機客」,多半是期貨(futures)交易者

- 投機客並非全押多:他們有人賭漲、有人賭跌,並非團結作戰,也常會虧錢

合法且必要的期貨用途:

- 航空公司用燃油期貨平滑成本,旅客票價較穩

- 農夫用期貨鎖定飼料、肥料、燃料價格——保護微薄利潤

- 整體上提升市場流動性、透明度與價格發現速度

期貨與投機客降低長期市場波動,並非製造波動。

高流動性反而讓價格不容易出現劇烈跳動。

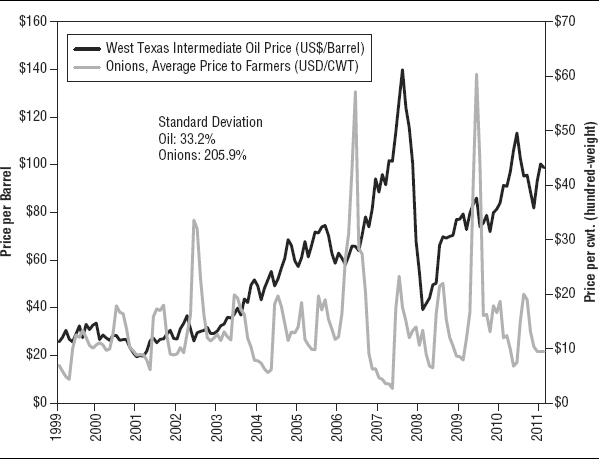

洋蔥的真實實驗#

1958 年,密西根眾議員、後任美國總統福特(Gerald Ford)受洋蔥農遊說,立法禁止洋蔥期貨投機,至今仍有效。

結果呢?洋蔥價格的波動度遠遠超越石油:

- 2000–2011 石油標準差:33.2%

- 同期洋蔥標準差:205.9%

Exhibit 4.2:石油與洋蔥價格波動對照

禁掉投機客不會讓市場更穩定,反而會犧牲透明度與價格發現速度。

小結#

- 波動本身就在波動,高低交替屬常態

- 標準差是描述過去的工具,無預測能力

- 高波動可以伴隨大漲,低波動可以伴隨小跌——兩者沒有方向性關連

- 近年波動度沒有趨勢性升高,HFT 與投機客並非元兇

- 想要長期超額報酬,就必須擁抱波動——上漲與下跌是同一硬幣的兩面