迷思:「波動度等於投資風險」#

當人們聽到「投資風險」(investment risk),多數人第一個聯想到的就是「波動度(volatility)」。許多投資人甚至把這兩個詞當作同義詞使用。

- 波動度確實是重要風險,尤其在短期內,是投資人感受最強烈的風險

- 看到組合在修正中跌 20%、熊市裡跌 30%–40%,沒人不會心驚

- 投資人之所以願意承受波動,是因為金融理論與歷史都顯示:長期來看,這份波動會獲得對應的補償

但如果以為「風險=波動度」,就會漏掉一大堆其他風險。

風險的種類遠遠多於波動度。

把波動度當作唯一風險,是常見且代價巨大的錯誤。

債券也充滿風險:違約風險#

第 1 章已說明,沒有「安全」的標準定義。沒有任何債券是真正零風險:

- 違約風險(default risk):發行人延遲支付甚至破產,連高評等公司都可能發生

- 美國公債違約風險極低,因此被稱為「無風險利率」(risk-free rate)

但「無風險」只是名稱方便,並非真實情況。

常被忽略的利率風險#

利率風險(interest rate risk)指的是利率變動對債券價值與再投資報酬的影響。

利率下行:再投資困難#

- 若 2003 年買進票面 5% 的 10 年期債券,2013 年到期時,你只能接受顯著更低的票息

- 想維持 5% 票息?只能選擇信用較差或存續期更長的債券,等於提高其他風險

- 不論如何,這都不是同等條件的展期

利率上行:現有債券價值縮水#

費雪寫於 2012 年的觀察:10 年期美國公債殖利率長年下降至世代低點(不到 2%)。雖無法預測何時反轉,但未來某天利率必會回升。

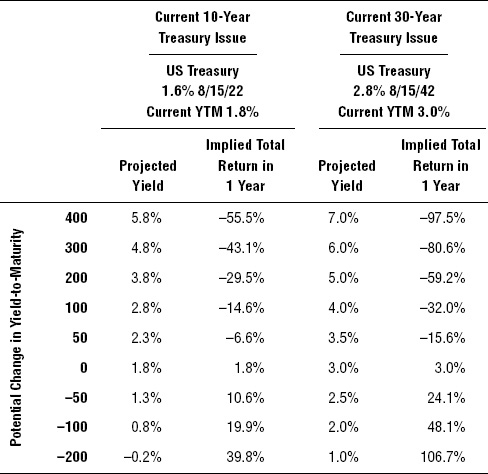

Exhibit 3.1:1980 年以來 10 年期美國公債殖利率走勢

很多投資人說「我會持有到期就好」,但 10 年、30 年都很長,中途若需賣出,價格波動會非常驚人:

- 利率上升 1%(一年內並不算誇張):10 年期公債隱含年報酬約 −14.6%

- 利率上升 2%:10 年期約 −29.5%、30 年期約 −59.2%

Exhibit 3.2:利率上行對 10/30 年期公債的衝擊

利率風險被嚴重低估。

一年僅僅 1% 的利率變動,就能讓「安全」的長期公債產生兩位數負報酬。

風險的種類遠不止這些#

費雪列舉投資人可能面對的風險:

- 通膨風險(inflation risk)

- 政治風險(political risk)

- 匯率風險(exchange rate risk)

- 流動性風險(liquidity risk)

- 違約風險、利率風險……持續延伸

投資組合風險與「食物風險」的有趣比喻#

費雪與聖塔克拉拉大學的史塔特曼(Meir Statman)合著一篇研究,把投資組合與「食物選擇」類比。人們對食物的需求很多元:

- 不只要營養,還要外觀、口感

- 還要符合場合(早餐吃麥片合理,晚上吃就尷尬)

- 還要有「面子」——包裝重要

人們感受到的「風險」,是當下沒得到的那部分——而非已經得到的。比如說:

- 晚上沒東西吃只能配麥片,會覺得「不對勁」、「丟臉」——這是兩種風險感

- 卻忽略了「肚子有東西吃、能溫飽」這個被滿足的核心需求

投資人的風險感是動態的:

跌的時候怕跌,漲的時候怕沒跟上。

風險感受 ≠ 真正的風險組合,必須拉開來分開看。

機會成本:被嚴重低估的風險#

機會成本(opportunity cost)指因為現在採取或不採取行動,導致長期報酬遜於應有水準的風險。

典型情境:時間視野長的投資人,因為怕短期波動,把太多比例放在固定收益。

- 短期看似安心

- 拉長 20–30 年,因股票部位太低,組合年化報酬遠低於應達水準

- 退休時才發現組合不足以支付預期生活費,只能被迫縮減開支

機會成本最致命之處:傷害不會立即顯現。

等到 20 年後才察覺,已經幾乎無法彌補——尤其當你已經開始提取現金流。

為什麼投資人通常忽略機會成本?#

巴菲特(Warren Buffett)名言:「別人貪婪時恐懼,別人恐懼時貪婪。」這句話之所以難遵守,跟人類大腦的演化偏誤有關(見第 1 章):對虧損的恐懼遠強於對獲利的喜悅。

- 牛市裡,多數投資人反而懷疑、保守

- 既然股票歷史上有 72% 左右的年份是正報酬,多數人天生就會「該樂觀時悲觀」

- 結果機會成本長年被低估

對長期投資人而言,承受不夠的波動度本身就是一種風險。

在多數時候,「機會成本」可能比「短期波動」更具毀滅性。

小結#

- 波動度是風險,但不是唯一的風險

- 違約、利率、通膨、政治、匯率、流動性……每一種都需要評估

- 利率風險常被嚴重低估,連長期持有的公債都不安全

- 機會成本是長期投資人的隱形殺手,傷害延遲顯現、難以彌補

- 不要讓對「波動」的恐懼,逼你接受一個達不到目標的組合