迷思:「100 減去年齡」就是該配置股票的比例#

人類熱愛捷徑——投資也不例外。理財圈最廣為流傳的捷徑之一,是用「100 減去年齡」當成股票配置比例,例如 60 歲就配 40% 股票,其餘放債券。雜誌、部落格、甚至部分專業人士都這麼說。

也有人說「用 120 來減」——光是這兩個版本就會讓配置差到 20%,本身就足以讓人警覺。

任何號稱簡單、好背的長期理財「拇指法則」(rule of thumb),都應該抱持高度懷疑甚至直接忽略。

規則越短小精悍,往往越省略掉真正重要的個人化資訊。

資產配置才是長期績效的最大驅動力#

多數投資專業人士同意:長期資產配置(asset allocation)是投資人最關鍵的決定。經典的學術研究指出,組合報酬約 90% 可歸因於資產配置。

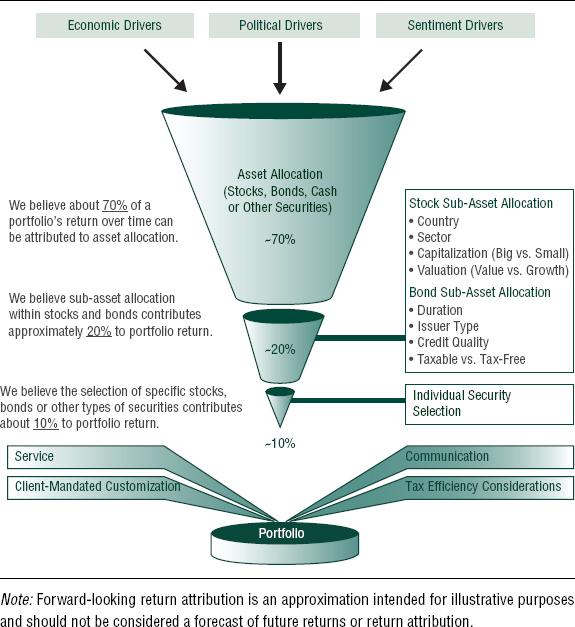

費雪以自家公司的「漏斗」框架做更細的拆解:

- 70% 來自資產配置(股票/債券/現金/其他證券的比例)

- 20% 來自次資產配置(市值大小、風格、國別、產業、信評、存續期間等)

- 10% 來自個別證券選擇(買百事還是可口可樂、IBM 債或微軟債)

Exhibit 2.1:資產配置影響力的 70/20/10 漏斗

既然資產配置是長期績效的最大驅動力,又怎麼能用一個只看年齡的拇指法則來決定?

一個年齡涵蓋不了的維度#

「100 減年齡」隱含一個假設:同年齡的人需求都一樣。費雪認為這幾乎是最危險的假設之一,因為它忽略了:

- 投資人的目標(自用?傳承給子女?慈善?)

- 現在或未來的現金流需求

- 為達成目標所需的成長性

- 目前的工作狀態、組合規模、健康狀況

- 配偶的狀況——別忘了配偶

「永遠不要忽略配偶」既是投資忠告,也是人生忠告。

配偶的年齡、健康、家族壽命,可能讓真正的時間視野延長十年甚至更多。

年齡確實重要,但只是「時間視野(time horizon)」中的一個輸入變數,必須與報酬預期、現金流需求等共同考量。

時間視野不是「到退休那一天」#

許多人的算法是:「我 60 歲,65 歲退休,所以時間視野是 5 年。」這種思維會在不知不覺中削弱組合的成長潛力,等發現時往往為時已晚。

時間視野不是「現在到某個里程碑」的距離,而是「你需要這筆資產為你工作多久」。

對多數個人投資人而言,這往往是自己加上配偶的整個餘生。

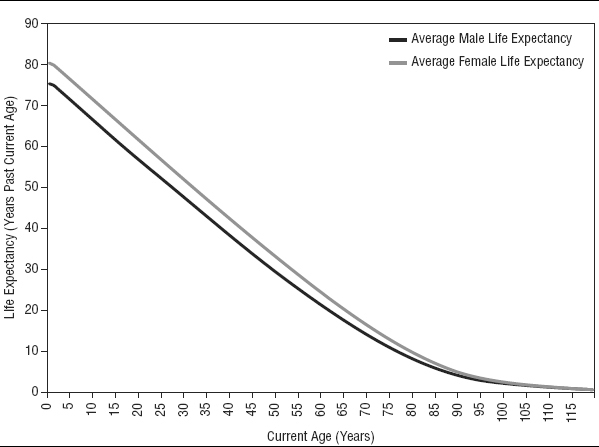

依美國社會安全局(Social Security Administration)的精算表:

- 60 歲男性平均餘命約 21 年

- 60 歲女性平均餘命約 24 年

Exhibit 2.2:美國平均餘命持續延長

但「平均」只是參考。如果你健康、活動度高、父母 80 多歲還健在,餘命可能長達 30 年。若是 60 歲男性配 55 歲健康妻子,妻子家族長壽——時間視野很可能超過 40 年。

帶著太多錢離世,不算規劃失敗;但 85 歲時錢花光、配偶活到 95 才是真正的災難。

規劃時間視野時,寧可估長,不可估短。

通膨:被低估的隱形殺手#

很多人以為自己「沒有大成長需求」,卻忘了通膨(inflation)的累積效應,以及通膨對不同類別影響不一。

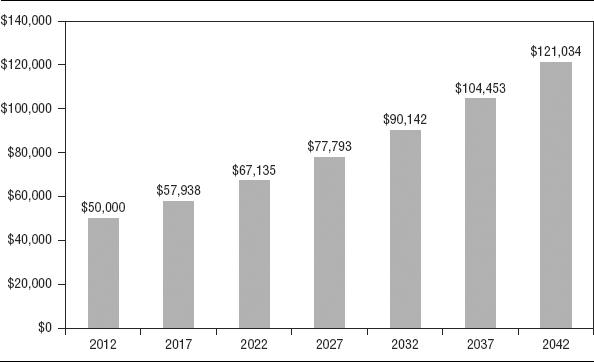

以美國長期 CPI 約 3% 的歷史平均推算,假設今天每年生活開銷需要 $50,000:

- 10 年後需要 $67,000

- 20 年後需要 $90,142

- 30 年後需要 $121,034

Exhibit 2.3:在 3% 通膨下維持購買力所需的金額

如果組合需要負擔部分或全部生活開銷,又要追上通膨,沒有一定程度的成長性根本撐不住。一旦低估時間視野與成長需求,10 年、20 年後才發現組合不夠用,可動的選項已經非常有限。

平均餘命還在不斷延長#

人類平均壽命每十年都在拉長:

- 新藥物與技術讓許多曾被視為「死亡判決」的疾病可控

- 早期偵測(癌症、心血管)大幅提升存活率

- 關節置換、義肢等讓行動力延長——能動的身體心臟更健康

醫療創新短期內不會停下(理由見第 1 章),這意味著未來餘命還會更長。

規劃時間視野時,多保留一些緩衝空間。

小結#

- 資產配置是長期投資的核心,不能交給只看年齡的拇指法則

- 時間視野不是離退休的距離,而是「你需要資產為你工作多久」,多半涵蓋你和配偶的整個餘生

- 通膨會悄悄吃掉購買力,30 年時生活成本可能翻倍以上

- 應綜合考量年齡、健康、家族壽命、目標、現金流、配偶——不是取個近似值就交差