迷思:「大家都知道」債券比股票安全#

「債券比股票安全」幾乎被當成不證自明的常識——尤其 2008 年金融海嘯記憶猶新時,質疑這句話顯得近乎褻瀆。但被廣泛、普遍、毫無例外接受的信念,恰恰常常是徹底錯誤甚至完全相反的信念。

這個迷思最根本的問題是:「安全」沒有明確定義。

- 有人覺得「安全」=短期波動度(volatility)低、價格不太晃

- 有人覺得「安全」=達成長期理財目標的機率變高,這往往需要忍受短期較大波動

費雪要問的是:依照後一種定義,債券真的比較安全嗎?

債券其實也會波動#

很多人以為債券沒有波動,這是錯的。

- 債券有價格波動:價格與利率(interest rate)走相反方向。利率上升,現存債券價格下跌;反之亦然

- 不同種類債券的波動度不一,連美國公債(US Treasurys)在某一年也可能虧錢

- 整體而言,短期內債券的確比股票穩,但其預期報酬也較低

「短期內」是關鍵限定語。一旦把觀察期拉長,故事完全不一樣。

拉長觀察期:股票反而比債券「穩」#

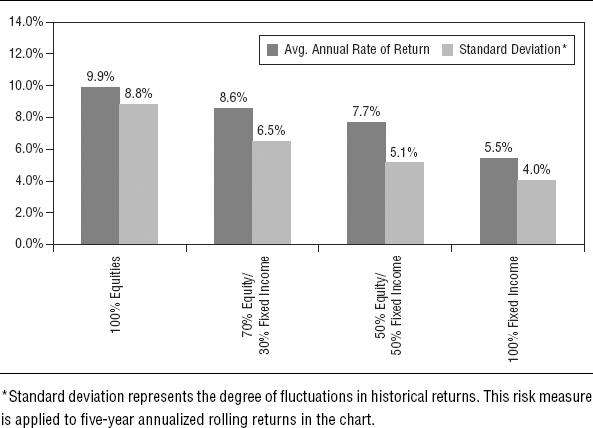

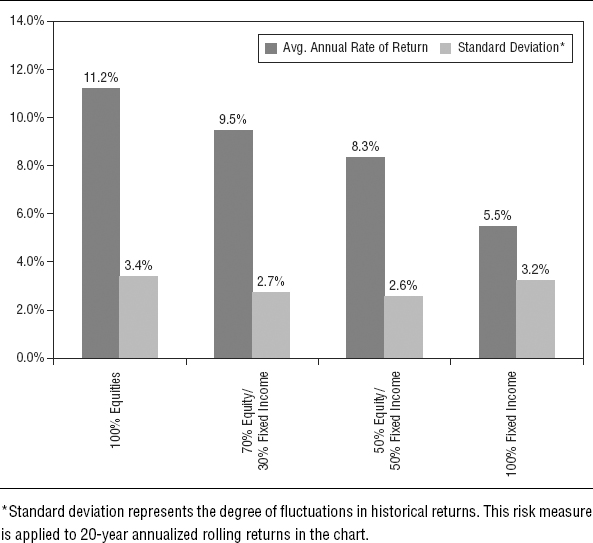

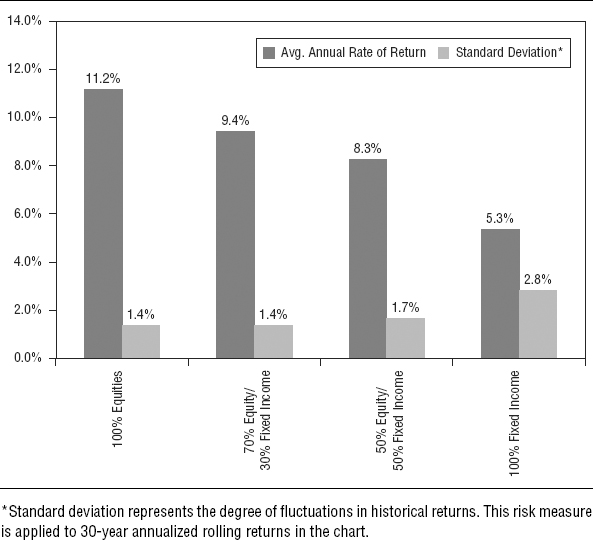

費雪以滾動期間的標準差(standard deviation,常用波動度量)比較不同投資組合的歷史資料。

| 滾動觀察期 | 100% 股票 vs 100% 債券 的波動度比較 |

|---|---|

| 5 年 | 股票顯著高於債券(符合直覺) |

| 20 年 | 股票波動度大幅下降,幾乎與 100% 債券相當,但報酬仍勝出 |

| 30 年 | 股票波動度低於 100% 債券,且報酬遠勝 |

Exhibit 1.1:5 年滾動期間的平均年報酬與標準差

Exhibit 1.2:20 年滾動期間的平均年報酬與標準差

Exhibit 1.3:30 年滾動期間的平均年報酬與標準差

只看 20 年以上的歷史數據,股票的波動度比債券還低,報酬卻是好幾倍。

這違反多數人的直覺,但這就是數據實際呈現的結果。

短期股票確實狂晃,這也是金融理論預期的結果——若股票短期不晃,預期報酬就不會比債券高。但時間一拉長,每月、每年的劇烈波動會收斂為長期向上的穩定趨勢。

為什麼大家還是怕股票?答案是演化#

人類大腦對風險的反應,是幾百萬年演化的副產物。

- 行為財務學(behavioral finance)的展望理論(prospect theory)證明:投資人感受虧損的痛強度,是同樣大小獲利的快樂的兩倍以上

- 這套機制曾幫助祖先躲避劍齒虎、預備寒冬

- 換到現代金融市場,它讓我們對「下跌」過度敏感,因此 10% 的虧損感覺就跟 25% 的獲利一樣強烈(歐洲投資人感受更強)

把「直覺感受」當成「真實風險」,是投資最常見的系統性錯誤之一。

股票上漲的機率遠多於下跌#

把焦點從「會不會跌」拉回「歷史上實際多少時候漲」,畫面立刻變了。

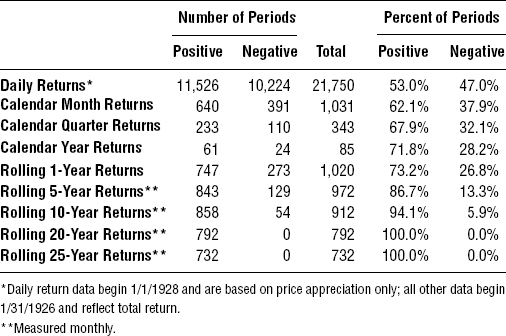

- 日線:股票上漲機率僅略高於 50%,且漲跌都會「成群出現」

- 月線:歷史上 62% 月份為正報酬

- 滾動 12 個月:73.2% 為正報酬

Exhibit 1.4:S&P 500 在不同期間的歷史正報酬頻率

媒體和名嘴聚焦負面新聞,是因為人腦本就會放大壞消息。真正該怕的,其實是錯過上漲(見第 3 章)。

機率對比:股票勝過債券到什麼程度?#

投資談的是機率,不是確定性——連美國公債在某些年份也會虧錢。

費雪以 1926 年以來的美國市場資料計算:

- 20 年滾動期間:共 67 段,股票勝過債券的有 65 段(97%)

- 股票勝出時:股票報酬 881% vs 債券 247%(勝出比 3.6:1)

- 債券勝出時:債券報酬 262% vs 股票 243%(勝出比僅 1.1:1),股票仍是正報酬

- 30 年滾動期間:債券從未勝過股票

- 股票報酬 2,428% vs 債券 550%(勝出比 4.5:1)

在拉斯維加斯,賠率越低、賠付越大;股票對債券的選擇卻完全相反——勝率高、賠付也大。

這也是為什麼「投資像賭博」這個比喻有多離譜。

股票還有一個額外優勢:演化(evolve)#

股票代表的是企業的所有權;總體而言,它代表整個商業世界的集體智慧,以及未來技術進展與創新利潤的承諾。

- 表現不佳的企業會被淘汰,由更新、更好、更高效的企業取代——這就是熊彼得(Joseph Schumpeter)的創造性破壞(creative destruction)

- 企業永遠有追逐未來利潤的誘因,而這驅動人類解決能源、糧食、水、疾病等問題

歷史上的「末日預言」反覆被打臉:

- 馬爾薩斯(Thomas Malthus)1798 年:糧食生產即將達到上限。結果世界多了 60 億人,已開發國家的問題反倒是肥胖

- 1894 年某預言家:以 1894 年的馬車成長率推算,1950 年的倫敦會被九英尺高的馬糞淹沒。結果內燃機革命徹底翻轉

- 1968 年《人口炸彈》(Population Bomb):1970 年代將餓死數億人。沒發生,多虧博勞格(Norman Borlaug)的矮稈小麥

- 石油峰值(Peak Oil)論:自 1970 年代起就有人說產量見頂;至今全球 GDP 從 1980 年的 $10.7 兆美元成長到約 $71.3 兆美元,已知石油儲量翻倍

債券是契約:買進時就鎖定殖利率,僅此而已。

股票卻能享有「未來盈餘」的紅利——而未來盈餘終將上升,因為人類創造性永不停歇。

進步是指數的,不是直線的#

科技演進有許多典型例子:

- 摩爾定律(Moore’s Law):積體電路上的電晶體數約每兩年翻倍

- 克萊德定律(Kryder’s Law):硬碟儲存密度成長速度甚至超越摩爾定律

- 夏農—哈特利定理(Shannon-Hartley Theorem):通訊通道的最大資訊傳輸率亦呈指數成長

各種技術以無法事先預測的方式碰撞,激盪出下一個改變世界的方案。我們不必預測哪一天哪一項,只要持有股票就能分享紅利。最終,最大的受益者也不是技術人員本身——而是把創新成功包裝、行銷、銷售出去的企業,以及他們的股東。

小結#

- 短期內債券波動較小、報酬較低,若你只在乎「不晃」,這也許就是你的「安全」

- 拉長到 20 年、30 年,股票的波動反而較低,且報酬遠勝債券

- 投資人怕股票,主要不是理性判斷,而是演化遺留的本能反應

- 若目標是讓資產長期成長、達成退休等大目標,長期持股大致比抱債券更安全