投資人的「過動症」#

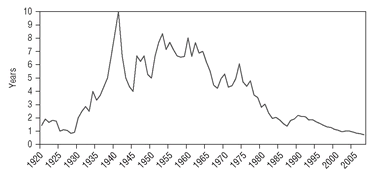

蒙蒂爾用 NYSE 平均持股期間的演變開場:

| 年代 | 平均持股期間 |

|---|---|

| 1950s–1960s | 7–8 年 |

| 今日 | 約 6 個月 |

Exhibit 13.1:NYSE 股票平均持股期間(年)

如果你只持有股票六個月,你關心的就只有「下兩季的 EPS」,而完全不會在意長期事業價值。

這與基本面投資完全脫鉤。報酬來源的時間結構是這樣的:

- 1 年期:你的總報酬絕大多數來自估值變動——本質上是隨機的價格波動。

- 5 年期:80% 的總報酬來自買入價格 + 底層現金流的成長——這才是基本面投資人能掌握的部分。

凱因斯的觀察今日讀來更刺:

人性渴望快速結果 ⋯⋯ 與前人相比,現代投資人過度集中在年度、季度甚至月度的估值與資本利得上。

但凱因斯口中的「季度與月度」,今日早已變成「日內與分鐘」。

守門員教給我們的事#

人不只想要快結果,還想被看見「有在做事」——這就是「行動偏誤(action bias)」。

研究(Bar-Eli et al.)分析 311 次世界頂級聯賽的 12 碼罰球:

| 球被踢的方向 | 約佔比 |

|---|---|

| 左 | 1/3 |

| 中 | 1/3 |

| 右 | 1/3 |

守門員的反應:

| 守門員的選擇 | 比例 |

|---|---|

| 撲左或撲右 | 94% |

| 站在中間 | 6% |

撲救成功率:

| 守門員選擇 | 撲到中央球的成功率 |

|---|---|

| 站中間 | 約 60% |

| 撲左或撲右 | 遠低於 60% |

換言之,站在中間明顯比較好,但守門員幾乎不站。

問為什麼?守門員回答:「至少撲了感覺自己有努力;如果站著看球從左右進門,那感覺更糟。」

「輸給沒做事」比「輸給做了事」感覺更痛——即使前者長期勝率更高。

這正是大量投資人面對市場時的心境:「我必須做點什麼」。

虧損會讓人更想動手#

心理學家(Zeelenberg et al.)給受試者三種版本的故事:

兩位足球教練 Steenland 和 Straathof,本週末比賽都輸了 0:3。Steenland 賽前換了三位球員,Straathof 沒換。誰會更後悔?

| 上週情境 | 認為「換人那位」更後悔的比例 |

|---|---|

| 上週兩隊都贏 | 90% |

| 上週兩隊都輸 | 30%(即 70% 認為「沒換人那位」更後悔) |

在「連敗」的情境下,多數人覺得沒做改變的人更後悔——「要是我有做點什麼 ⋯⋯」這個反事實思考會排山倒海湧上。

結果就是:虧損後,行動偏誤特別強——這正是最危險的時刻。

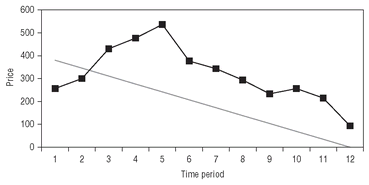

實驗室資產市場:純粹為了無聊而交易#

實驗(Lei et al.)建構一個簡單市場:一檔資產 + 現金。資產每期派發股利、有四種等機率的世界狀態,總期數固定——基本面價值極好計算。

典型結果:價格先嚴重低估、然後遠超合理價、最後在尾期暴跌回基本面。就是泡沫的縮影。

Exhibit 13.2:實驗室資產市場——典型的泡沫形成與破裂

研究的特別版本:買進後不准賣出——這就排除了「博傻理論(greater fool theory)」的可能。

結果泡沫仍然出現——投資人就只是「因為無聊而交易」。

行動偏誤本身就足以製造泡沫。

等待肥球:耐心是武器#

行動偏誤的反面是耐心。價值投資的詛咒是「太早」——買得太早(俗稱「premature accumulation」)、賣得太早。短期之內,「太早」與「錯了」無法區分。

巴菲特:等那顆肥球#

我說投資是世上最好的生意 ⋯⋯ 因為你永遠不必揮棒。你站在打擊區,投手投來通用汽車 47 元!美國鋼鐵 39 元!沒人會給你判好球。沒有任何懲罰,只有錯失機會。一整天等你喜歡的那顆球;當守備員打盹時,你才上前揮棒。

但多數機構投資人就像 Babe Ruth 站在打擊區,5 萬球迷在喊「揮棒啊蠢貨!」、球團老闆吼著、對方故意保送。他們知道不揮棒就會被叫去交制服。

Ted Williams 的 77 個格子#

巴菲特常引用紅襪傳奇 Ted Williams 的《The Science of Hitting》。Williams 把好球帶切成 77 個格子,每格約一顆棒球大小。

他只揮自己最甜的「sweet spot」格子裡的球——其他球進入好球帶他也不揮,即使這意味著有時被三振。

這就是他生涯打擊率 .344 的祕密:選球,不選頻率。

對應投資:找不到吸引人的標的就持有現金。巴菲特說:「持有現金不舒服,但比做蠢事舒服。」

Klarman:當沙發馬鈴薯#

Seth Klarman 在《Margin of Safety》延續這個比喻:

多數機構投資人感覺被迫隨時滿倉。他們表現得好像裁判一直在判好球,逼他們對每顆球揮棒,捨棄選擇性、追求頻率。

他鼓勵基金經理人「像沙發馬鈴薯」——只在看到極好機會時動手,並有耐心坐等:

在一個多數人都在想著如何每一秒都賺錢、追逐當日熱門點子的世界裡,「做沒事是可以的、等機會到來」這個訊息其實有它的療癒性。這常常是孤獨的、與大眾相反的——但提醒自己這是必須的,會非常有幫助。

投資應該很無聊#

Paul Samuelson:

投資應該無聊。它不該讓你興奮。投資應該像看油漆乾掉、看草生長。如果你想要興奮,拿 $800 去拉斯維加斯——雖然要在拉斯維加斯、邱吉爾園馬場或當地的美林證券辦公室發財都不容易。

問題是:bubblevision 把投資娛樂化了,讓人期待刺激,反而促成過動。

Coffee Can Portfolio#

Bob Kirby 提出「咖啡罐投資組合」概念:

- 把選好的股票放進咖啡罐,幾年甚至幾十年都不要動。

- 沒有交易成本、行政成本、其他成本。

- 成敗完全取決於最初放進罐子的智慧與遠見。

Kirby 的犬儒注解:

我懷疑這個概念在投資業界不會受歡迎,因為若被廣泛採用,可能會徹底改變我們這個行業的結構,並大幅減少能靠資產管理過奢華生活的人數。

他指出:多數好的資產管理人骨子裡其實是投資人,但 Quotron、新聞服務、每日績效報表把他們逼成交易者——本來基於長期觀點選好的股票,因為月月新聞與謠言而每年交易兩三次。

一句帶走#

Pascal:「人類所有的不幸都源自無法獨自安靜地坐在房間裡。」

Winnie-the-Pooh:「永遠不要低估什麼都不做的價值。」