敘事謬誤:好故事比證據強#

塔雷伯(Nassim Taleb)在《黑天鵝》裡稱這個現象為「敘事謬誤(narrative fallacy)」:

我們對過度詮釋的脆弱、以及偏好簡潔故事勝過原始真相的傾向 ⋯⋯ 嚴重扭曲了我們對世界的心智表徵。

蒙蒂爾要在這一章說服你:故事是投資人最具誘惑力的陷阱之一——當證據與好故事打架時,多數人會選擇相信故事。

陪審團實驗:故事讓有罪率擺盪 50 個百分點#

實驗(Pennington & Hastie):同一場一級謀殺審判,三種版本:

| 呈現方式 | 認為被告有罪比例 |

|---|---|

| 雙方各自陳述 | 63% |

| 檢方說故事,辯方只能用證人 | 78% |

| 辯方說故事,檢方只能用證人 | 31% |

同樣的事實,只是呈現方式不同,認定有罪的比例擺盪將近 50 個百分點——故事的力量足以蓋過證據。

故事壓過基準率:醫療實驗#

另一研究:受試者被告知某療法的整體治癒率(從 90% 到 30%),加上一個個案故事(正面、負面、模糊)。

| 治癒率 | 故事 | 願意接受治療比例 |

|---|---|---|

| 90% | 正面 | 88% |

| 90% | 負面 | 39% |

| 30% | 負面 | 7% |

| 30% | 正面 | 78% |

即使基準率(base rate) 高達 90%,加上一個負面個案就讓接受率崩到 39%。 即使基準率只有 30%,加上一個正面個案就讓接受率衝到 78%。

基準率被故事完全淹沒。

價格也是一種故事#

更奇妙的:價格本身會變成故事。

- 頭痛藥實驗(其實兩組都是糖丸):

- 標價 $2.50:85% 受試者覺得有效。

- 標價 $0.10:61% 受試者覺得有效。

- 紅酒實驗(其實兩瓶完全相同):

- 標價 $10 vs. $90:受試者覺得 $90 那瓶好喝近兩倍。

「貴 = 好」是社會教給我們的一個故事,連味覺與痛覺都會被它扭曲。

股市裡的故事#

「受人景仰」與「被人嫌棄」的股票#

研究比較《Fortune》雜誌「最受景仰」與「最被嫌棄」的公司:

| 類別 | 過去兩年平均營收成長 | 估值 | 直覺吸引力 |

|---|---|---|---|

| 受景仰 | 10% | 高 | 高 |

| 被嫌棄 | 3.5% | 低 | 低 |

心理上你會被「受景仰」的吸引;但長期下來,被嫌棄的股票報酬顯著優於市場與受景仰股。

Joel Greenblatt 的觀察:

人們不做價值投資的一個原因,是篩選器跑出來的標的常常令人害怕、表現也不好——所以投資人覺得這些股票很難買。

IPO:好故事的代價#

新股(IPO)是「好故事的極致」。蒙蒂爾舉一個線上博弈公司的例子:

- 故事:上網很性感,賭博更性感,加在一起無敵性感。

- 結果:14 倍超額認購。

- 沒有任何安全邊際;上市僅 6 個月就財報失利,股價腰斬。

整體 IPO 的證據(美國 1980–2007):

平均每年比市場低 21%,連續三年。

研究者用反推法分析 IPO 的市場隱含成長率:平均隱含 33% 的年成長;實際達成的 5 年自由現金流成長平均是 -55%。

但投資人還是不停買 IPO——因為故事壓過了證據。

把希望資本化#

葛拉漢(Ben Graham)警告:

The capitalization of entirely conjectural future prospects.(把純屬臆測的未來前景資本化。)

也就是「把希望資本化(capitalization of hope)」——用付不起的價格買一個你想相信的故事。

Rob Arnott 的研究用「完美預知」回測 1956 年起的股票:假設我們完全準確知道未來 50 年的股利與回購,市場是否仍然付了過高的價格給高成長股?

即使市場相當準確地挑出了哪些公司值得高本益比,也從未停止為這些「實際成功」的成長股付過高的價格⋯⋯ 近一半的隱含相對成長預期未能實現,所以投資人為成長股付了相對價值股「兩倍」於合理的溢價。

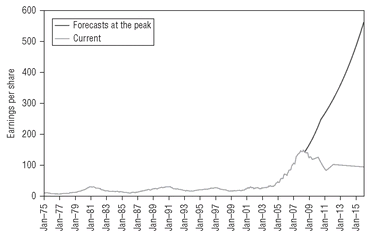

案例:2003–2008 礦業「超級週期」#

2003–2008 的標準故事:「中國會漲到天上」、「礦業進入超級週期」、「這次不一樣」。

分析師對全球礦業 EPS 的預估:

- 2003–2007 EPS 大幅噴出。

- 分析師接著用直線外推,預估未來每年成長 12.5%——是歷史平均的近兩倍。

- 結果:金融危機爆發,全球進入大蕭條後最大衰退。

Exhibit 10.1:全球礦業 EPS 與分析師高峰預估——典型的直線外推

「直線外推成長預估」是麻煩即將到來的經典訊號。當你看到分析師把過去三五年的暴衝直接畫成未來十年,那就是故事壓過數字的時候。

解方:聚焦在事實上#

用 C 系統把故事過濾掉#

故事天然帶情緒——它直擊 X 系統。要動用 C 系統,你必須強迫自己回到冷冰冰的事實:

- 估值在歷史分布的哪個位置?

- 資產負債表健康嗎?

- 過去的盈餘品質如何?

- 隱含的成長率是否已經高到不合理?

葛拉漢早在 1934 年就講過:

「安全必須建立在研究與標準之上 ⋯⋯ 估值要由事實證成——資產、盈餘、股利、明確前景——而不是由人為操弄或心理過度造成的市場報價。」

警報訊號清單#

當以下訊號出現時,就要警覺——你可能正被故事帶走:

- 對某個標的,你開始用「故事」而非「數字」說服自己。

- 你聽到「這次不一樣」這四個字。

- 直線外推的預測。

- 高估值搭配「無懈可擊的成長故事」。

- 你發現自己在收集肯定的軼事,而不是反駁的數據。

「Just the facts.」——把這四個字當咒語放在心上,是對抗故事海妖最有效的耳塞。