兩個甕的機率題:你的更新太慢#

遊戲

- 兩個甕,每個裝了上百萬個籌碼。

- 甲甕:紅色 70%、藍色 30%。

- 乙甕:藍色 70%、紅色 30%。

- 隨機選一個甕,抽 12 個籌碼:8 紅 4 藍。

- 這 12 個籌碼來自紅色為主的甕的機率是多少?

多數人答 70%–80%。正確答案是 97%。

用貝氏定理(Bayes’ Theorem)算才會得到這個結果——這個定理很簡單,但很少人能正確應用。

我們對新證據的反應過於保守(conservatism)——明明證據已經強烈傾向某個方向,我們的信念卻只移動一小步。

永遠看空與永遠看多#

Doug Kass(Seabreeze)對「永遠看空(perma-bear)」與「永遠看多(perma-bull)」的觀察一針見血:

- 兩種人都是「博取注意者,不是賺錢者」。

- 真正會賺空頭錢的人(如 Kynikos 的 Jim Chanos)並不是 perma-bear,而是有系統地尋找已壞或正在壞掉的商業模型。

- 永遠看空的圈子,多半是寫市場通訊、策略師、轉行的經濟學家——自己沒有真錢在場上。

- 即使他們偶然喊對下跌,也幾乎一定持空太久,反而傷害財務健康。

一旦把「永遠看空」或「永遠看多」當成你的身份認同,你就不再對證據開放。事實變了,你的立場也不會變。

Keynes 的反問貫穿本章:「事實改變時,我就改變立場——你呢?」

心理學家研究心理學家:Joseph Kidd 案例#

Slovic 1973 的研究:受試者(皆為心理學家)依序得到「Joseph Kidd」這位求助個案的四階段資訊:

- 階段一:基本人口資料(29 歲、白人、未婚、二戰退伍、大學畢業、花藝設計室業助)。

- 階段二:童年資訊(1.5 頁)。

- 階段三:高中與大學經歷(2 頁)。

- 階段四:軍旅與成人生活。

每階段後評估行為模式、態度、典型反應。結果:

| 階段 | 平均準確率 | 自評信心 | 改變立場的比例 |

|---|---|---|---|

| 一 | 25% | 33% | — |

| 三 | < 28% | 上升 | 40% → 25% |

| 四 | 與一相近 | 53% | 25%(最低) |

資訊變多時:

- 準確率幾乎沒進步。

- 信心翻倍。

- 越不願意修正最初印象。

這正是「保守偏誤」與「確認偏誤」的合奏。

分析師:擅長告訴你「剛剛發生了什麼」#

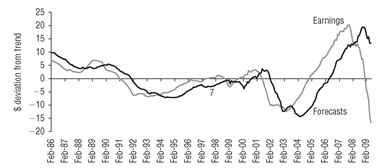

蒙蒂爾用一張圖(GMO 製作)說明:把實際營業利潤與分析師預估都「去趨勢化」,會看到分析師的線永遠落後於現實。

Exhibit 9.1:分析師預估永遠落後於實際盈餘(去趨勢化)

分析師只在有「無可辯駁」的證據時才改變看法,且改變得極慢——這就是「錨定與緩慢調整(anchoring and slow adjustment)」。

蒙蒂爾在 2008 年金融危機期間的親身經驗:

- 他們向分析師指出他們落後曲線。

- 分析師回去改數字。

- 第一件事是去問公司本身:「會不會被衰退影響?」

- 公司們不論週期屬性都說「不會」。

- 分析師回來說:「我們不能下調!」

公司聲明的範例:

我們做出了正確的定位選擇 ⋯⋯ 我們不認為自己的商業模型受到外界討論的週期下行影響。

蒙蒂爾的另一個最愛:

我們覺得衰退正是我們生意所需要的——客戶在更困難的環境中只會加速這些採購。

蒙蒂爾的比喻:這就像給老鼠照射輻射,然後說「活下來的老鼠變強了」。是的,比死掉的強,但絕對沒有比照射前強。

這也解釋了為什麼分析師的評等很少從「買進」直接跳到「賣出」。常見的路徑是:買進 → 加碼 → 持有 → 減碼 → 賣出——而當評等終於變成「賣出」時,往往正是該買回的時候。

我們對新證據反應過慢#

經典研究結論(Edwards, 1968):

大致來說,人們需要 2 至 5 個觀察值,才能達到 1 個觀察值原本應有的調整效果。

意思是:我們對該改變立場的事反應不足。

進一步研究(Massey & Wu, 2005)發現:

- 穩定環境 + 雜訊訊號(趨勢市場)→ 人們過度反應。

- 不穩定環境 + 精準訊號(轉折點)→ 人們反應不足。

這正是經濟學家與分析師抓不到轉折點的原因:他們在穩定階段過度反應、在轉折發生時反應不足。

保守的根:沉沒成本(Sunk Cost)#

為什麼這麼難改變立場?答案在「沉沒成本謬誤(sunk cost fallacy)」——讓不可回收的過去支出影響現在的決定。

蒙蒂爾呈現了一個經典實驗的兩種版本:

版本 A(已投入):你是航空公司總裁,已花 1,000 萬美元研發隱形飛機,進度 90%。對手剛推出更快、更省、無法被雷達偵測的飛機。你會把最後 10% 的資金投入完成嗎?

→ 超過 80% 的人說:會。

版本 B(未投入):員工提案用最後 100 萬研發隱形飛機。對手已經有更快更省的版本。你會投入這 100 萬嗎?

→ 超過 80% 的人說:不會。

兩個版本經濟學上幾乎沒有差別——但「已投入」這個錨點讓決策完全反過來。

我們堅持立場太久,常常只是因為這個立場是「我想出來的」——花了時間、貼上了自我認同。立場本身沒變得更好,只是我們投入了更多。

怎麼辦?四個解方#

1. 給自己一張白紙(Blank Sheet)#

蒙蒂爾的問法:

假裝目前持倉為零,問自己:「以我們現在所知,我會新建這個多單/空單嗎?」

- 答「會」且和現有部位一致 → 沒問題。

- 答「不會」但部位仍在 → 應該關掉。

每次審視投資理由時,把它當作全新的標的來看。前提(如「毛利會持續擴張」)還站得住嗎?我是否漏掉了什麼?

2. 換桌子(Job Switching)#

讓分析師去看別人的投資論點,而不是自己的。這樣比較不會被「這是我的部位」這個錨點綁住。

3. 魔鬼代言人(Devil’s Advocate)#

Edward Studzinski(Oakmark):

我們對所有大持股做定期的魔鬼代言人審查,由另一位分析師專門呈現反方論點。這不只是辯論——魔鬼代言人必須真的相信反方論述。我們仍然會犯不少錯,但這個紀律幫我們降低錯誤的頻率與嚴重程度。

4. Steinhardt 的極端做法:賣掉整個投資組合#

傳奇對沖基金經理人 Michael Steinhardt 在自傳《No Bull》裡寫:

我每天試著用全新眼光看投資組合 ⋯⋯ 偶爾我會決定整體不對勁、與市場節奏脫節,雖然個股信念有強有弱,但我認為從零開始更好。我會打給高盛或所羅門兄弟,請他們把整個投資組合(多單與空單)一次接走。瞬間我就有了一張全新的部位表 ⋯⋯ 有時候,從現金開始重建一個只放最強信念的投資組合,感覺很清爽。

賣掉整個投資組合聽起來極端,但它示範了戰勝行為偏誤所需的紀律。單純因為立場是「你的」就堅持下去,最後一定會以淚水收場。