90% 信心區間:你比自己以為的更不準#

蒙蒂爾邀請讀者做一個小測驗:對 10 個冷僻問題(例如尼羅河長度、波音 747 空機重量、馬丁路德金過世年齡)各給一個高低值,使得真實答案有 90% 機率落在你的區間內。

大多數人會發現:4 到 7 題的真實答案會落在自己的區間外。

也就是說,你以為的「90% 信心」其實只有 30%~ 60%。

過度自信:專家更糟,不是更好#

心理學上最堅固的發現之一:專家比一般人更過度自信。

蒙蒂爾用兩種專業的對照來說明:

| 專家 | 自評 90% 命中時 | 實際命中率 |

|---|---|---|

| 氣象預報員 | 90% | 約 90%(校準良好) |

| 醫生 | 90% | 僅 15% |

差別來自回饋(feedback)的品質:

- 氣象員每天可從窗外驗證自己錯多少;他們知道自己很爛,所以給出極寬的信心區間(「可能晴天、可能陣雨、可能下雪」)。

- 醫生少有清楚的事後回饋,加上「自信被視為能力」這個社會偏好——病人喜歡聽到斷言式的診斷,而不是猶豫式的承認無知。

「自信」這個訊號被人類大腦當成「能力」的代名詞——但兩者其實常常無關。

為什麼有人聽 Jim Cramer?#

我們喜歡聽起來自信的人,甚至願意為此付錢——即使他們的預測並不準。

實驗(Price & Stone):受試者要從照片估體重,可付費購買四位顧問的建議。

- 越自信的顧問,越多人購買其建議。

- 顧問為了搶買家,會把預測說得越來越精確(自利偏誤再現)。

- 受試者確實會逐漸避開「過去出錯的顧問」——但只要這位顧問繼續講得很有自信,差勁的紀錄也會被原諒。

更糟的是神經科學的發現(Engelmann et al.):當實驗者告訴受試者「這是專家經濟學家的建議」時,受試者大腦裡負責估值與機率權重的區域活動明顯減弱——大腦把判斷權限「外包」給專家。

被告知對方是「專家」的瞬間,你的大腦會自動關閉部分批判機制。Beware of experts!

米爾格倫的服從實驗:權威的恐怖力量#

我們更糟的是傾向盲目服從權威(authority)。

米爾格倫(Stanley Milgram)1960 年代的經典實驗:

- 受試者被告知要對「學習者」施以電擊,協助一項記憶研究。

- 電擊機標示電壓:從「輕微」到「嚴重危險」到「XXX」。

- 學習者在 75 伏會發出咕噥聲,120 伏抗議並提到自己有心臟病,150 伏要求離開,285 伏發出「痛苦尖叫」,之後沉默。

- 穿白袍的「老師」會持續指示按按鈕。

40 位精神科醫師事前估計:只有 1% 的人會按到最大電壓。

實際結果:

- 100% 的受試者願意按到 135 伏(學習者要求離開)。

- 80% 願意按到 285 伏(聽到痛苦尖叫)。

- 超過 62% 願意按到最大 450 伏。

- 變體實驗中,當「按下按鈕」由另一位實驗助手代行、受試者只負責讀題目時,93% 的人坐視最大電壓被施加。

這就是「專家/權威」的力量。當有人穿著白袍給你建議時,你天生就傾向服從。投資世界裡的「西裝」、「華爾街頭銜」、「幾百頁的研究報告」,都是同樣機制。

基金經理人是氣象員還是醫生?#

回饋稀缺、又被當權威——基金經理人正好踩中所有讓人過度自信的條件。

實驗(Tӧrngren & Montgomery):專業投資人 vs. 心理系學生,從每組已知的兩支藍籌股中挑出未來表現較佳的一支。

| 受試組 | 自評信心 | 實際命中率 |

|---|---|---|

| 心理系學生 | 59% | 49%(差不多丟硬幣) |

| 專業投資人 | 65% | <40% |

| 專業投資人「100% 確定」時 | 100% | <12% |

更耐人尋味的是:當被問到「你靠什麼做決定」時——

- 學生說:用猜的。

- 專業人士說:「其他知識(other knowledge)」——他們以為自己知道、其實不一定知道的資訊。

這就是「知識的錯覺(illusion of knowledge)」如何驅動過度自信——握有更多資訊的人,常常變得更不準,但更有信心。

過度自信遇上市場:交易越多,賠越多#

Odean 與 Barber 研究 66,000 個券商帳戶(1991–1996):

| 換手率分組 | 年化淨報酬 |

|---|---|

| 同期市場報酬 | 約 18% |

| 換手率最高(月換手率 21.5%) | <12% |

| 換手率最低 | 接近 18% |

任何資訊優勢,都被交易成本吃掉。

性別差異也很顯著:

- 男性年換手率 77%,女性 53%。

- 女性淨報酬高於男性。

- 「需配偶同意才能交易」的男性,績效優於單身男性;

- 「需配偶同意才能交易」的女性,績效輸給單身女性。

蒙蒂爾的結論很直白:男性不只是糟糕的交易者,還會把太太一起拖下水。

凱因斯的選美與「猜兩三層」的困難#

凱因斯(John Maynard Keynes)1936 年用「報紙選美」比喻專業投資:

你不是要挑你覺得最美的,也不是挑大家覺得最美的,而是要挑「大家認為大家會挑的最美」。我們在第三層思考;甚至有人在玩第四、第五層。

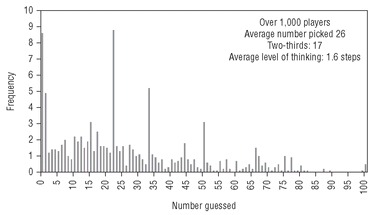

蒙蒂爾用「猜 0 至 100 之間的數字,最接近平均值的 2/3 的人獲勝」這個遊戲來示範。在他主持過的最大一場(1,000+ 名專業投資人)中:

- 最高合理答案是 67(前提:相信所有人都選 100);竟然有人選超過 67。

- 50 附近:完全沒思考的人。

- 33 附近:以為其他人都是「Homer Simpson」。

- 22 附近:以為其他人都會推到 33。

- 0 附近:經濟學家、賽局理論家、數學家——他們知道唯一的納許均衡是 0,但這只在「所有人都選 0」時才正確。

- 1 附近:被邀請過一次晚宴的經濟學家,知道別人不像自己這麼理性,但被「知識的詛咒(curse of knowledge)」錨定。

- 平均選 26,2/3 即 17——但 1,000 多人裡只有 3 個人選對。

Exhibit 4.1:Keynes 選美遊戲——專業投資人的猜測分布

「比所有人早一步進場、比所有人早一步出場」是極難的遊戲——你必須猜對「別人會猜對什麼」。多數試圖如此操作的投資人,最終都會失準。

結論:別再聽專家、別想當聰明人#

蒙蒂爾給出的處方:

- 別執著於成為房間裡最聰明的人——你不需要超越所有人,只需要堅守自己的紀律。

- 降低對「專家」的服從——尤其當對方語氣堅定、頭銜耀眼時,反而要更警覺。

- 減少不必要的交易——換手率每多一份,淨報酬就少一份。

- 用「Must I believe this?」的姿態聽專家發言——而不是被動接受。

下次有財經名嘴想說服你做某件事時,蒙蒂爾的建議是:把手指塞進耳朵,自己哼歌。