「所有模型都是錯的,但有些有用。」 ——George E.P. Box

五個 P 的目的#

掌握了行為偏誤與 RBI 的流程後,剩下的問題是:選股時要看什麼?

五個 P 的兩個前提:

- 目標是把機率向自己傾斜——而非保證每年勝出

- 它有時會失靈——這正是它能持續有效的原因

如同賭場——勝率僅略高於 50%,但靠紀律 + 持續執行累積出可觀盈餘。Nate Silver:「成功的賭徒不思考『穩贏的下注』、『無懈可擊的理論』、『無限精準的測量』——這是傻瓜的幻覺。」

五個 P#

| 順序 | 因子 | 核心問題 |

|---|---|---|

| 1 | Price | 我沒有付太貴嗎? |

| 2 | Properties | 這是一家好公司嗎? |

| 3 | Pitfalls | 我忽略了什麼風險? |

| 4 | People | 內部人用錢說了什麼? |

| 5 | Push | 動能是否站在我這邊? |

1. Price——絕不買貴#

「投資是一場人氣競賽——最危險的是在它最受歡迎時買進。」 ——霍華·馬克斯

價格決定知覺品質#

史丹佛 Baba Shiv 的 fMRI 葡萄酒實驗:受試者品嚐相同的酒,但被告知不同售價:

- 喝「90 美元」的酒時,**腹內側前額葉皮層(vmPFC,編碼愉悅的腦區)**活動明顯較高

- 而其實所有酒都是 10 美元——差別純粹來自價格標籤

投資人也犯一樣的錯#

Gallup「現在是好的投資時點嗎?」民調與市場走勢呈反相關:

- 2000 年 1 月:歷史最高 67% 認為「好時點」——兩個月後 NASDAQ 開始崩盤

- 1990 年 2 月:僅 26% 認為是好時點——之後 10 年 S&P 500 漲近 4 倍

葡萄酒愈貴感覺愈好喝;股票愈貴投資人愈興奮。但與酒不同,股票價格與未來報酬呈反向關係——付得愈多,得到愈少。

漢堡式邏輯(巴菲特)#

「如果你要終身吃漢堡卻不養牛,你應該希望牛肉漲價還是跌價?」答案顯而易見:希望跌價。

「但如果你接下來 5 年仍是淨買入股票者,你應該希望股市漲還是跌?」許多投資人卻在這題答錯——他們為自己未來要買的『漢堡』漲價而高興。

價值投資 = 風險管理#

霍華·馬克斯:

「高風險主要伴隨高價格。價值投資人把『高風險』與『低預期報酬』視為一體兩面——皆源自高價。」

實證:

- O’Shaughnessy:價值股(被冷落、便宜)波動率比風光股(高估、分析師寵兒)更低

- Tweedy, Browne:股市最差 25 個月時,最便宜分位的損失最少

- Wesley Gray:風光股「腰斬」的機率是價值股的 3 倍以上

量化證據#

| 評估面向 | 最便宜分位 vs. 大盤(46 年累計) |

|---|---|

| P/E(本益比) | $10,000 → $10,202,345 vs. 大盤 $1,329,513 |

| 最貴分位 P/E | 同樣 $10,000 → $118,820(連大盤都跑輸) |

| EV/EBITDA | 滾動期 100% 跑贏大盤 |

| P/FCF(最便宜分位) | $10,000 → $10M+;100% 滾動 10 年期勝出 |

巴菲特:「對共識的『開朗』感你會付高價。不確定性才是長期價值買家的朋友。」

為何不到 10% 的基金奉行價值原則?因為短期成長股可一夜致富——1997 年底科技泡沫高峰前,最貴分位故事股兩年多漲超過一倍。但同樣那群在 2000–2009 年蒸發 82%。致富快與破產快是同一枚硬幣的兩面。

立即行動#

思考——「買得好,半已賣出。」

自問——「以這個價格,我願意買下整家公司嗎?」

行動——系統性避開昂貴的股票。是的,永遠。

2. Properties——只買好公司#

便宜不一定是好#

百視達(Blockbuster)案例:

- 曾是創新象徵——大量資料庫定制、訴訟 Nintendo 開啟電玩出租

- 2000 年拒絕用 5,000 萬美元收購 Netflix,被「笑出辦公室」

- 同年改與 Enron Broadband Services 簽約

- 2012 年股價腰斬時看似便宜——5 年後跌至 5 美元,10 年後不存在

Joseph Piotroski 發現:價值股當中竟有 57% 在 1–2 年期內跑輸大盤。價值策略整體勝出,是因為少數價值股大爆發抵消了其他平庸的拖累。

不要混淆「對社會的影響」與「投資好標的」#

- 航空業:改變人類生活、每天 8.7 萬班次,但巴菲特稱投資航空是「酗酒成癮」——「假設資本家在 1900 年前後出現在小鷹鎮,他應該開槍打死奧維爾·萊特,幫後代省錢」

- 網路:每分鐘 2.04 億封 email、Facebook 破 10 億用戶,但科技泡沫期投資人用「眼球數」、「engaged shoppers」估值,Drugstore.com 從 67.5 美元跌成水餃股

馬基爾:

「投資的關鍵不在於這個產業會多大幅影響社會,甚至不是它會成長多少——而在於它創造並維持獲利的能力。」

「高利潤率 = 好投資」也是迷思#

O’Shaughnessy:投資高利潤率分位(11.22% → 10.31%)反而輸給大盤。原因:均值回歸——高利潤率會吸引競爭者來壓縮。

O’Shaughnessy:好投資是「市場期望低、但前景在改善」的公司,而非「現在最賺錢」的公司。

護城河(Moat)的常見來源#

Jason Zweig 整理:

- 品牌力(哈雷會被刺青在身上)

- 壟斷或近乎壟斷

- 規模經濟(吉列每年產數十億刀片)

- 無形資產(可口可樂的秘方)

- 不可替代性(電力公司)

Piotroski F-Score:把好公司從便宜公司中分辨出來#

九個指標,每項 1 分(最高 9 分):

- 淨利為正

- 過去 12 個月營業現金流為正

- ROA 年增

- 盈餘品質——上年營業利潤 > ROA

- 長期負債/資產下降

- 流動比率改善

- 流通股數未稀釋

- 毛利率年增

- 資產週轉率上升

Piotroski 1976–1996 回測:買 F-Score 8–9 分、賣 0–2 分組合,年化 23%——「買便宜的好公司,遠勝過只買便宜」。

Greenblatt 的神奇公式:兩變數版#

葛林布拉特把所有原則簡化為:

- 盈餘殖利率(Earnings Yield = E/P)= 價值

- 資本報酬率(ROC)= 品質

1988–2009 回測:年化 19.7%(>$10 億市值版本)——許多年份大幅超越 S&P 500。

葛拉漢:「短期市場是投票機,長期是秤重機。」價格告訴你今天市場怎麼投票;品質告訴你最終會被怎麼秤量。

立即行動#

思考——「品質終究會被認可。」

自問——「這是個能自己訂規則的品牌嗎?」

行動——為品質多付一點點是合理的。

3. Pitfalls——主動找壞消息#

「想想耶穌說的,『憑著他們的果子,就可以認出他們來』,不是憑他們的免責聲明。」 ——William S. Burroughs

巴納姆效應與確認偏誤#

讀完一段「適用所有人」的人格描述,多數人給 4–5 分(高度準確)——這是巴納姆效應(Barnum Effect / Fortune Cookie Effect)。

- 自我驗證(self-verification):偏好強化既有信念的資訊

- 自我加強(self-enhancement):偏好讓自己感覺良好的資訊

合起來形成確認偏誤——尤其在面對自尊或既有信念被挑戰時最猛。

Stephen Greenspan 的諷刺#

寫過 Annals of Gullibility 的心理學家 Stephen Greenspan 是輕信領域的權威,但他自己把 30% 財富賠給了 Bernie Madoff:

- 倚賴「找懂的人讓他幫我想」這個過去管用的捷徑

- 與其他高薪管理人皆不願去拆穿一個讓自己看起來像天才的系統

法蘭西斯·培根:「人的理解一旦接受某個觀點,就會把所有事情都拉來支持它。」

看不見的風險#

霍華·馬克斯:

風險就像「抗震建築的鋼骨」——地震沒來時你會抱怨多花的錢;地震來時你會慶幸。

而且風險是悖論的:

- 牛市時人們覺得安全——但真正的風險是在牛市裡累積的

- 熊市時人們覺得危險——但那只是已累積的風險被實現

反向思考:Charlie Munger 的 “Invert, Always Invert”#

不要只問「為什麼這是好投資?」更要問「為什麼我可能錯了?」作者的做法是請一位「魔鬼代言人」收費反駁自己的論點。回應反駁時不能反辯,只能問:

- 「能多說一點為什麼你這樣認為嗎?」

而非:「你錯了,我來告訴你為什麼!」

Mauboussin 的決策五項檢核#

- 思考替代方案——任何選擇的好壞都是相對的:「我下一個最佳選項是什麼?」

- 尋求反對意見——「我的思考哪裡有偏?」

- 記錄過去決策——把當下決策的理由寫下來,事後回顧:「過去哪些錯誤讓我偏離正軌?」

- 避免在情緒極端時決策——「我現在的情緒適合做這個決定嗎?」

- 理解誘因——「我會得失什麼?這怎麼影響我的判斷?」

揪出造假與破產風險#

Montier C-Score(cooking the books)#

六項指標,每項 1 分:

- 淨利與營業現金流的差距擴大

- 應收帳款週轉天數變長

- 存貨週轉天數變長

- 其他流動資產相對營收增加

- 折舊相對 PP&E 下降

- 連續併購扭曲盈餘

C-Score 高的股票 1993–2007 年化跑輸大盤 8%;若同時 P/Sales > 2,跑輸 14%(年報酬 −4%)。

Altman Z-Score(破產預測)#

五項加權指標:

- 流動資金/總資產(流動性)

- 保留盈餘/總資產(槓桿)

- EBIT/總資產(獲利能力)

- 市值/總負債(償債能力)

- 銷售/總資產(效率)

Altman 在 66 家公司的回測:正確預測 72% 的破產,假陽性僅 6%。Z-Score 能讓你避開 Enron——一場毀掉投資人 600 億美元的災難。

別把 Soros 做空英鎊、Paulson 做空次貸的「世紀交易」當成可複製範本——真正的財富累積靠**「不揮空棒」**而非「揮出全壘打」。

立即行動#

思考——「長期而言,我靠『不輸』來贏。」

自問——「有沒有造假或操縱證據?結果是不是好得不像真的?」

行動——使用 C-score、Z-score、M-score + 一份固執的懷疑心態檢視所有買入。

4. People——跟著內部人#

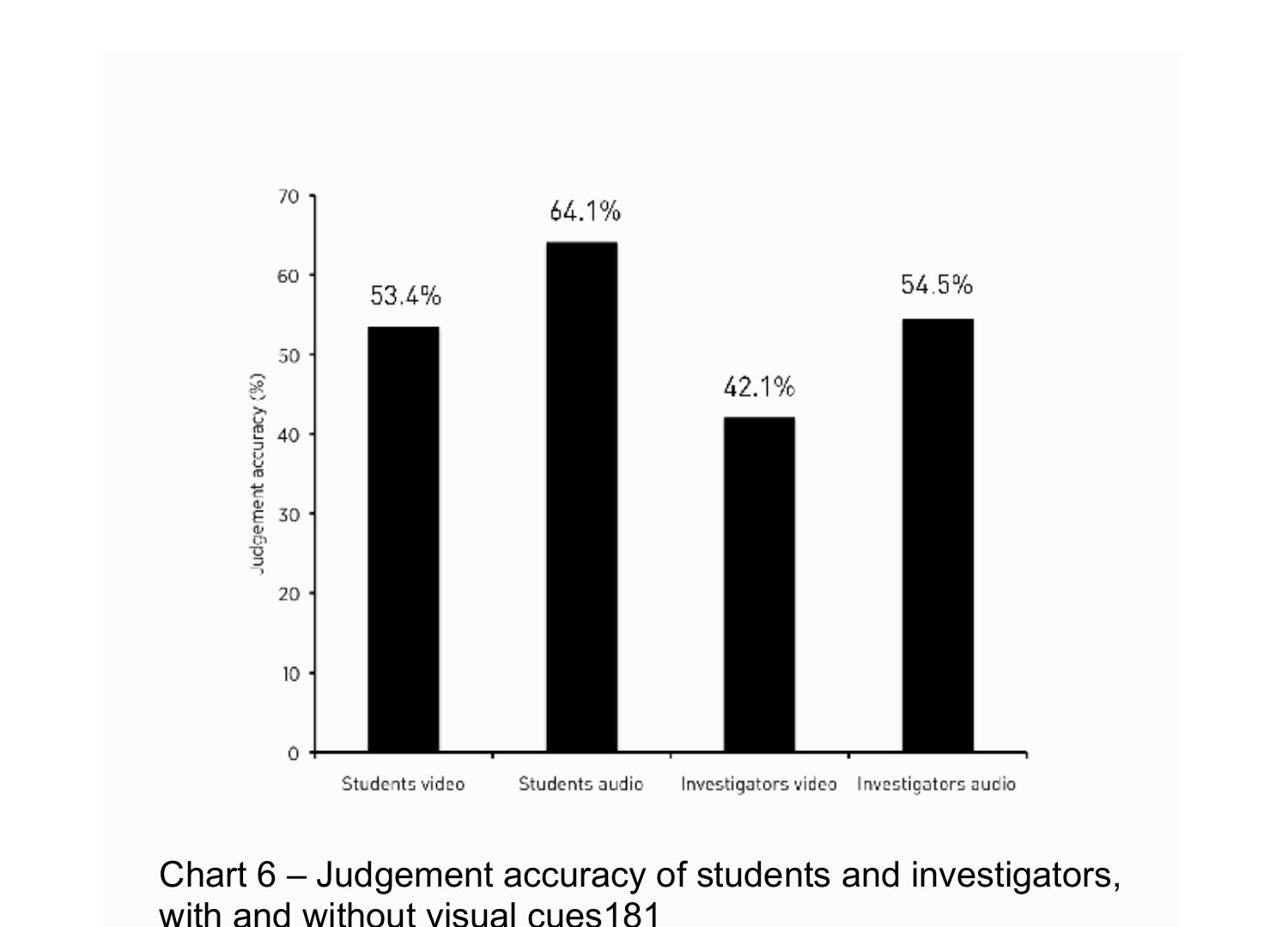

識別說謊:意外的研究發現#

- TSA 花 10 億美元訓練「行為偵測員」抓肢體微表情——沒有效果證據

- Bond & DePaulo 對 200 篇研究的 meta 分析:人類辨識說謊的正確率 47%——比擲銅板還差

- Kassin 等人實驗:執法專家辨識真假供詞正確率 42%——愈自信反而愈不準

Chart 6:學生與調查員在有/無視覺線索下的判斷正確率

結論:「跟管理層當面開會」幾乎無法帶來真實洞察——更糟的是,肢體語言反而讓我們離真相更遠。

Sydney Finkelstein 的「失敗高層」七特徵#

- 認為自己與公司主宰所處環境

- 過度認同公司,個人與公司利益分不清

- 似乎所有問題都有答案

- 無情排除任何不認同願景者

- 是公司形象的代言人,花大量時間維持公司形象

- 把巨大障礙視為暫時的麻煩

- 一遇困難就回到當初成功的舊策略

諷刺的是——這 7 項全部能套在 Steve Jobs 身上。如果你 1976 年用這份清單評估蘋果,會錯過 31,590% 的報酬。

不要聽他們說,看他們做#

內部人交易(Insider Trades)#

- 內部人交易年化跑贏大盤 6%

- 美國參議員(合法用內線)跑贏 12%

- 賣有千百種理由(買豪宅、離婚、付封口費),買股票只有一個理由:對未來有信心

| 研究 | 期間 | 內部人重押股年化報酬 | 大盤 |

|---|---|---|---|

| Rogoff | 1958 | 49.6% | 29.7% |

| Glass | 1961–1965 | 21.2% | 9.5% |

| Devere | 1960–1965 | 24.3% | 6.1% |

| Jaffe | 1962–1965 | 14.7% | 7.3% |

| Zweig | 1974–1976 | 45.8% | 15.3% |

庫藏股(Share Buybacks)#

巴菲特:

「如果一家好公司股價遠低於內在價值,還有什麼比擴大所有股東的持股比重更划算的資本運用?」

- 1974–1983 大量回購股票公司年化 22.6% vs. S&P 500 的 14.1%

- O’Shaughnessy「buyback yield」最高分位年化 13.69% vs. 最低分位 5.94%

- 僅僅宣布回購就足以推升股價

股息(Dividends)#

歷史上股息貢獻 44%–50% 以上的股票總報酬,但常被視為「寡婦孤兒股」。

- 1929–1932 通膨調整後股價跌 81%,股息僅跌 11%

- 1973–1974 跌 54%,股息僅跌 6%

最有效的並非殖利率最高的分位(過高可能在掩蓋問題),而是第 3 分位(穩健配息):

- O’Shaughnessy 1926–2009:第 3 分位 $10,000 → $1.45 億

- 英國 1955–1988(4413 家):殖利率分位與報酬呈近乎線性正相關

James W. Frick:「別告訴我你的優先順序在哪——讓我看你怎麼花錢,我就告訴你它們是什麼。」

立即行動#

思考——「誰比公司內部人更懂這家公司?」

自問——別問——看看內部人怎麼花錢,跟著做。

行動——只成為那些『以行動回報股東』的公司的部分擁有者。

5. Push——動能是你的朋友#

「每個趨勢都會永遠延續——直到它結束。」 ——John Neff

為什麼動能存在?人性的兩個鉤子#

「假想朋友」案例:第 1–4 次約會極為迷人,第 5 次卻像換了個人——多數人仍會給「第 6 次機會」。原因:

- 錨定效應(anchoring)——第一印象塑造後續所有判斷

- 確認偏誤(confirmation bias)——以利於既有印象的方式解釋新資訊

把這套搬到股票:

- 投資人會把現狀外推到未來

- 對新資訊反應不足

- 結果就是動能(momentum)的存在

動能的兩種#

- 絕對動能:股票相對自身歷史的近期表現

- 相對動能:股票相對其他證券的近期表現

共同主軸:強者短期內仍強,弱者短期內仍弱。

動能的兩百年實證#

- 1838 年:James Grant 描述 David Ricardo 的三條金律

- 「有選擇權就絕不放棄」

- 「砍掉虧損」

- 「讓利潤奔跑」

- 1937 年:Cowles & Jones 首次嚴謹驗證——「今年勝過中位數的股票,明年也很可能勝過中位數」

- 1950 年代:George Chestnutt——「強者愈強,弱者愈弱」

- Jegadeesh & Titman(1993):1965–1989 winner stocks 在後 6–12 月月超額報酬約 1%

- Geczy & Samonov 的「史上最長回測」:美股動能效應自 1801 年起就存在

- 跨 40 國 + 12 種以上資產類別皆驗證

但純動能策略很危險#

O’Shaughnessy:純動能組合年化 14.11% vs. 大盤 10.46%,但:

- 1995/12 → 2000/2 高動能股飆漲 42.24%(科技泡沫期)

- 2000/2 → 2003/2 腰斬——比大盤更慘

動能 + 價值 = 最佳組合#

Cliff Asness:價格與動能呈負相關——便宜股通常無動能,動能股通常不便宜。把兩者交叉分位:

| 組合 | 年化報酬 |

|---|---|

| 高估值 + 低動能 | 0.36% |

| 低估值 + 高動能 | 19.44% |

RBI 的最終啟示——為一家好公司付合理價,當別人也開始認同你時你會獲得最大報酬。

立即行動#

思考——「動者恆動。」

自問——「過去 6–12 個月這家公司在絕對與相對表現上如何?」

行動——把流程自動化:買入一籃集中、價格合理、品質佳、近期有催化劑的公司。

五個 P 總結#

| 順序 | 因子 | 一句心法 |

|---|---|---|

| 1 | Price | 別買貴 |

| 2 | Properties | 買好公司 |

| 3 | Pitfalls | 主動找壞消息 |

| 4 | People | 跟著內部人的錢走 |

| 5 | Push | 等別人也認同你時加倍受惠 |

這五個 P 並非唯一正確答案——比起「具體因子」,遵循一致、清晰、勇敢、有信念的方法論本身才是 RBI 的精髓。