RBI 用四個 C 對應五大行為風險:一致性(Consistency)、清晰(Clarity)、勇氣(Courageousness)、信念(Conviction)。

1. 一致性(Consistency)#

「一致性是缺乏想像力者的最後避難所。」 ——奧斯卡·王爾德(Oscar Wilde)

令人不舒服的事實:

一個簡單的公式比你更會選股。常春藤畢業?它還是比你強。CFA?它還是比你強。

我們抗拒這個結論,因為它觸及人性核心——我們愛看 Kasparov 對抗 Deep Blue、Rocky 擊敗 Ivan Drago。但研究是壓倒性的。

環境塑造行為的證據#

- 倫敦地鐵播放古典音樂後:搶劫降 33%、襲擊降 25%、破壞降 37%

- 萊斯特大學在超市分區播音樂:法國音樂日 77% 顧客買法國酒;德國音樂日大多買德國酒

連背景音樂都能左右購買決策——更何況市場大跌時 CNBC 的恐慌播報?

為什麼直覺在投資特別不靈#

康納曼歸納出五個讓直覺失靈的條件,投資全中:

- 複雜問題

- 資訊不完整且持續變動

- 目標多元且互相衝突

- 高壓、高風險

- 必須與他人互動才能完成決策

簡單公式優於專家:實證#

Greenblatt 的「神奇公式」(Magic Formula)實驗——讓投資人選擇兩種投資方式:

| 帳戶類型 | 兩年累積報酬 |

|---|---|

| 自動化 Magic Formula | 84.1% |

| S&P 500 | 62.7% |

| 投資人有「自由裁量」可剔除個股 | 59.4% |

投資人「自由裁量」反而系統性地排除最強標的——他們在當下看起來最可怕。

Value Line 的內部矛盾:1999–2004 五年期:

- 公司研究報告推薦的個股 → 累積報酬 +76%

- 公司自家共同基金 → −19%

- 因為基金經理人不信自家研究,靠自己的判斷

James Montier:「量化模型常常是表現的『天花板』而非『地板』——人類介入只會減損,不會加成。」

Lewis Goldberg(1968 年)研究發現:

- 簡單模型診斷精神疾病勝過受訓的臨床醫師

- 即便給醫師看模型結果,模型仍贏

模型已被證實在 45+ 領域勝過人類判斷(最高法院判決、總統選舉、再犯率、酒類品質、婚姻滿意度、軍事勝負…)。Grove 等人的 meta 分析:模型贏或追平專家的比例是 94.12%。

「教育就能克服偏誤」是錯的——壓力下我們喪失約 13% 的認知能力。波札那 91% 男性知道保險套防 HIV,但只有 70% 使用。知識 ≠ 行為。

立即行動#

思考——「流程多半勝過人。」

自問——「若把『穿什麼、吃什麼』之類決策自動化,我能在哪些領域得到更好結果?」

行動——為「買入、賣出、持有、再投入」設下系統化參數,不折不扣執行。

2. 清晰(Clarity)#

「簡約是終極的精緻。」 ——達文西(Leonardo da Vinci)

塔雷伯(Nassim Taleb)提醒:輪子發明於六千年前,「行李箱裝輪子」的概念卻直到 1970 才出現——人類甚至已經登月(1961 年),仍要拖著無輪行李箱。

政府與大學「對創新貢獻甚少」——他們追求複雜、聳動、宏大、新聞性,而很少看見『行李箱裝輪子』那樣的簡單真理。

複雜性如何傷人#

Barry Schwartz 在《選擇的悖論》中提出三個發現:

- 面對複雜決策時,我們花更多時間與精力

- 犯更多錯誤

- 錯誤的後果更嚴重

而過去 50 年共同基金選項已增加45 倍——投資人簡直在打一場上坡仗。

資料海嘯讓投資人「看不見公司」#

Jason Zweig:

「**金融網站與電視把股市變成一場永不停歇的全國電動遊戲。**民眾自覺比過去更懂市場,但事實上資訊淹沒了知識。股票完全脫離了背後的公司——只是螢幕上跳動的點。」

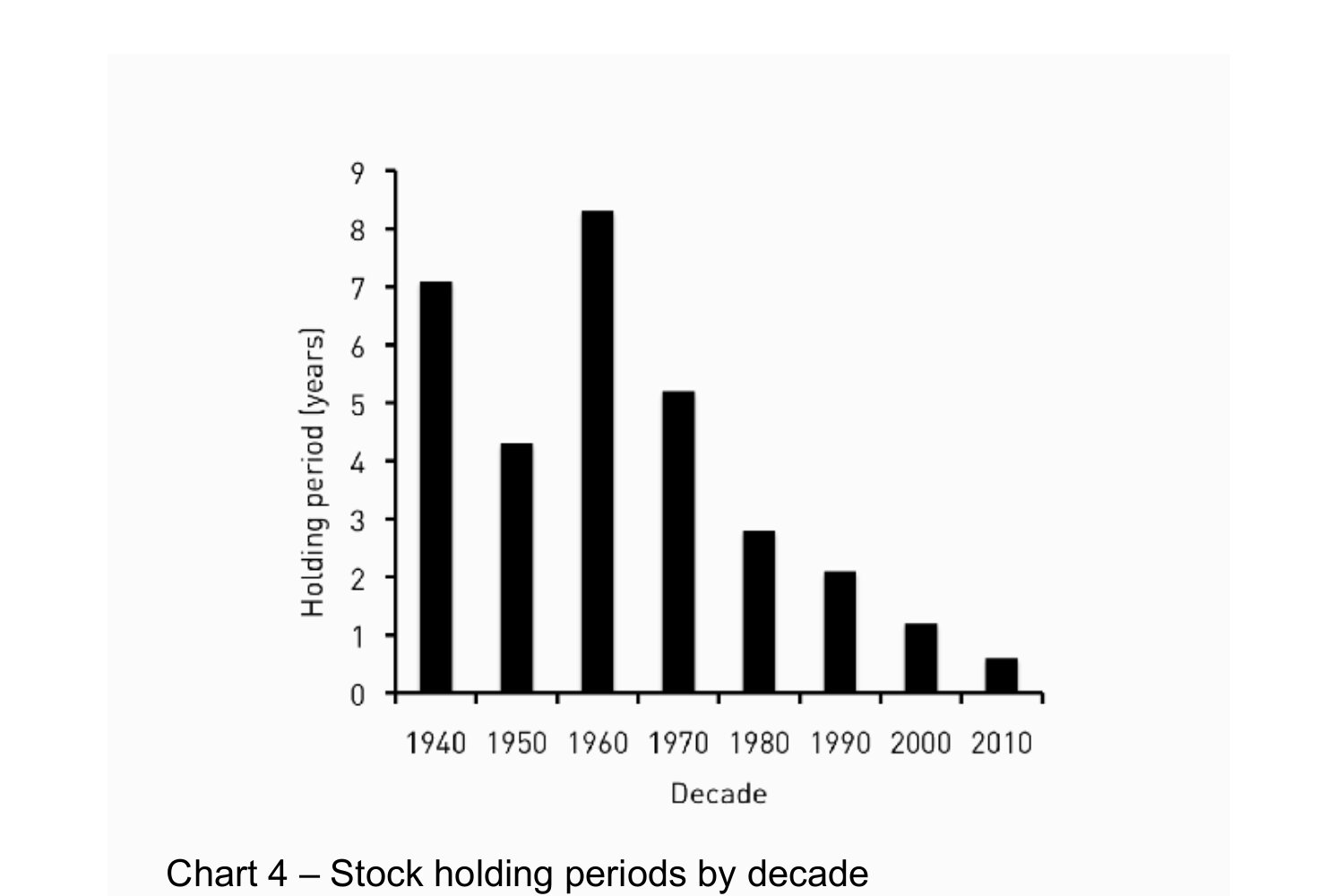

過去 60 年股票持有期幾乎每十年腰斬一次。研究顯示:持有期愈長,報酬愈高。

Chart 4:各年代股票持有期

Linda 的銀行櫃檯員:基準率謬誤#

康納曼與特沃斯基的「Linda」題目:

- Linda 31 歲、單身、直率、聰明,主修哲學,學生時期關注歧視與社會正義,參加反核遊行

- 哪個更可能:(1) Linda 是銀行櫃檯員 (2) Linda 是銀行櫃檯員且參與女權運動

數學上 (2) ⊂ (1),但多數人選 (2)——「更多資訊」反而讓他們離真理更遠。

Andrew Haldane:狗追飛盤的智慧#

英格蘭銀行金融穩定執行董事 Andrew Haldane 的演講「The Dog and the Frisbee」:

- 接住飛盤需要計算風速、旋轉、軌跡——但人與狗都用簡單法則:讓飛盤一直停留在視線中央

- 在不確定環境中,愈複雜的問題愈需要簡單的解法——避免統計學上的 overfitting

Haldane 的核心對比:

- 「風險」(已知機率)下,政策可以針對每滴雨水細微調整

- 「不確定性」(未知機率)下,只能用粗顆粒、簡單規則——因為簡單規則對「無知」更具韌性

60 秒測試#

要評估投資顧問是否真懂自己的方法——請他用 60 秒解釋他怎麼幫你管理資金。如果他做不到,他要嘛不夠流利,要嘛沒有系統。Ben Carlson:「解釋投資方式所需時間越長,方法通常越糟,但聽起來越聰明。」

立即行動#

思考——「有總比沒有好,但少總比多好。」

自問——「這個決定真正關鍵的 3–7 個面向是什麼?」

行動——忽略所有不在這 3–7 個面向以外的雜訊。

3. 勇氣(Courageousness)#

「勇氣是嚇得要死,但仍然騎上馬。」 ——約翰·韋恩(John Wayne)

勇氣在投資中要求兩件事:

- 持有非共識立場(active share)

- 大部分時間都待在市場裡

Active Share:勇氣可以量化#

Cremers 與 Petajisto 的「主動份額」(active share)研究 2650 檔基金 23 年:

主動份額 ≥ 80%(「真正勇敢」的基金)每年跑贏 2%–2.7%。

要做與大眾不同的事極困難——Seth Klarman 一語中的:「你不會為了『團體擁抱』而成為價值投資人。」

擇時的研究:別玩#

200 多份「擇時電子報」的研究:正確率不到 25%。Duke 大學研究:

- 跟隨最佳前 10% 擇時電子報的報酬:12.6%/年

- 完全忽略擇時、買進指數:16.4%/年——還更高

H. Negat Seybun:30 年內 7,500 個交易日中,95% 的市場漲幅集中在僅 90 個交易日。錯過這 1.2% 的日子,幾乎沒有任何報酬。

538 部落格 1980–2015 的試算:

- 從不賣的投資人:$18,635

- 「跌 5% 就賣、回升 3% 才買回」的看似聰明策略:$10,613

反彈往往來得快、突然——等你「看清楚」就已錯過。

例外:當泡沫六指標亮起#

但歷史上 1920 年代、Nifty Fifty、科技泡沫、次貸危機等狂熱期,估值與基本面的脫節相當明顯。作者列出六個泡沫指標——極少同時亮起(這正是要極少出手的原因):

- 估值極端高——歷次大崩盤前都存在

- 過度槓桿——個人與企業都負債過重

- 放款標準鬆散

- 幾乎全市場看多

- 波動率極低——投資人陷入麻木的自滿

- 大眾過度持有風險資產

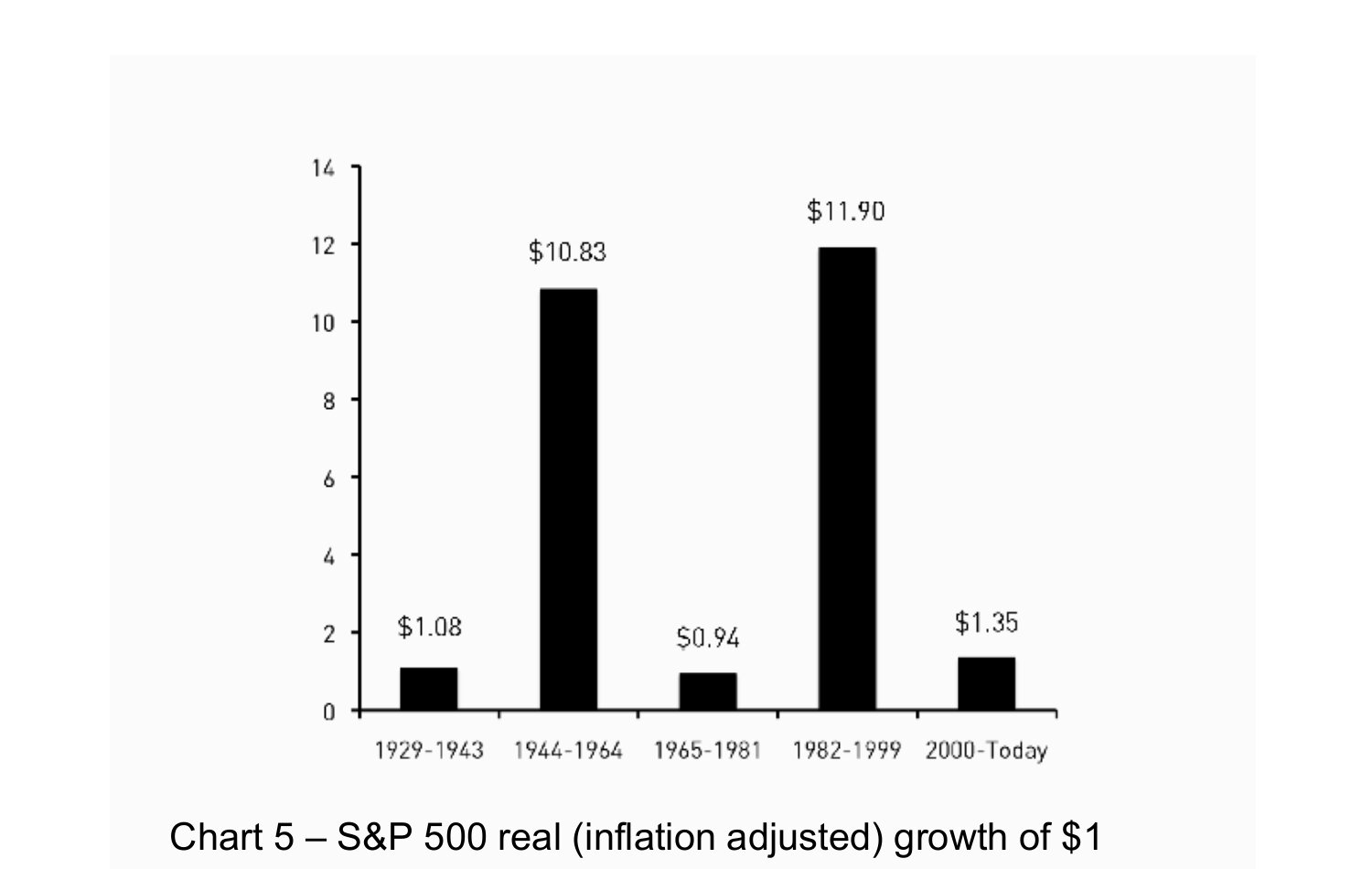

巴菲特口頭說「最愛的持有期是永遠」,但 2015 年波克夏現金部位是史上最高(>500 億)——他也在擇時,只是不亂時就不出手。

Chart 5:S&P 500 各時段以實質(通膨調整後)計算的 1 美元成長

立即行動#

思考——「最好的選擇通常(但非永遠)是無作為。」

自問——「我的恐懼或貪婪,與群眾是同向還是逆向?」

行動——當市場估值偏離長期均值 2–3 個標準差時,逐步增加防守姿態。

4. 信念(Conviction)#

「過度分散,只有不知道自己在做什麼的人才需要。」 ——巴菲特

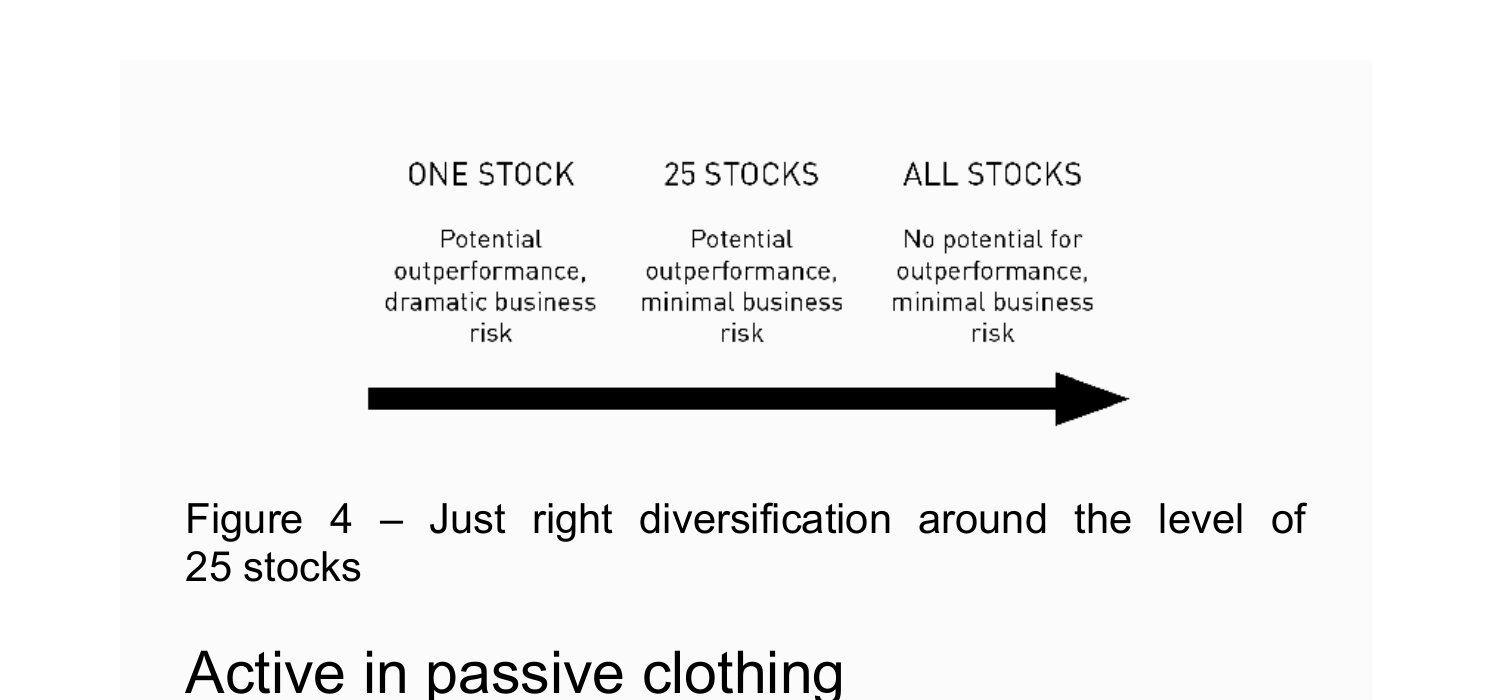

集中與分散的中庸#

| 極端 | 隱含假設 | 問題 |

|---|---|---|

| 持有 1 檔股票 | 真理完全可知 | 過度自信 |

| 持有所有股票(指數) | 真理完全不可知 | 放棄超額報酬 |

| 持有 25–50 檔(RBI 立場) | 「部分可知」 | 兼顧分散與超額機會 |

分散的邊際遞減#

- Evans & Archer:超過 20 檔後,分散效益急遽遞減

- Greenblatt:可分散風險的削減比例

| 持有數 | 非市場風險削減 |

|---|---|

| 2 | 46% |

| 4 | 72% |

| 8 | 81% |

| 16 | 93% |

葛拉漢:「充分但不過度的分散——10 至 30 檔最佳。」

Figure 4:「剛剛好」的分散——大約落在 25 檔的位置

偽主動:Closet Indexing#

許多「主動」基金其實幾乎複製指數(closet indexing)——你付高費用買到指數報酬。Tom Howard 發現:「典型基金中,低信念部位是高信念部位的 3 倍。」Wesley Gray:

- 僅 8% 的 ETF 與 23% 的主動共同基金真正與基準有顯著差異

- 真正積極的基金費用平均 128 bps

Tracking Error 的荒謬#

「追蹤誤差」(tracking error)被視為一種風險。但 James Montier 一針見血:

「以追蹤誤差衡量主動經理人,就像派一位拳擊手上場、卻指示他每回合分數都不能與對手差超過 1–2 分——而非全力贏。」

凱因斯:「對名譽而言,依俗失敗比違俗成功安全得多。」這就是大多數經理人 closet indexing 的原因。

高信念真的有效#

Cohen、Polk 與 Silli 研究:基金的「最佳構想」(最大持股部位)平均年化跑贏 6%——部位愈大、表現愈好,呈梯級遞減。

多數主動經理人輸給市場不是因為選股能力差,而是因為缺乏勇氣集中下注。

立即行動#

思考——「分散到足以謙卑、信念到足以有意義。」

自問——「我是否在付主動費用,買到被動表現?」

行動——在 25–30 檔的核心組合中確保沒有單一產業過度集中。

漏斗:四個 C 對應五大風險#

RBI 漏斗的整體邏輯:

- Consistency — 把五大風險全部納入流程,避免靠教育與意志

- Clarity — 對抗 Information Risk 與 Attention Risk

- Courageousness — 對抗 Emotion Risk 與 Conservation Risk

- Conviction — 對抗 Ego Risk(過度集中)與 Emotion Risk(被恐懼推到完全分散)

下一章將進入選股的具體流程——五個 P。