第三種風險:行為風險#

傳統教科書把投資風險分為兩類:

- 系統性風險(market risk):整體市場走勢造成的損失,分散投資無法消除(市場的失敗)

- 非系統性風險(business risk):個別公司的失利,可透過分散投資對沖(公司的失敗)

但還有第三類同樣致命的風險:行為風險(behavioral risk)——你的行為導致永久資本損失的可能性,亦即**「自己的失敗」**。

為什麼需要分類?#

從塞勒(Richard Thaler)開始的行為財務學貢獻了「117 種已記錄偏誤」清單,但清單本身對投資人幫助有限——沒有上層分類,就無法落地成行動。

如同泰國 HIV 故事教會我們的:只診斷不開藥的負面訊息,反而會讓問題惡化。

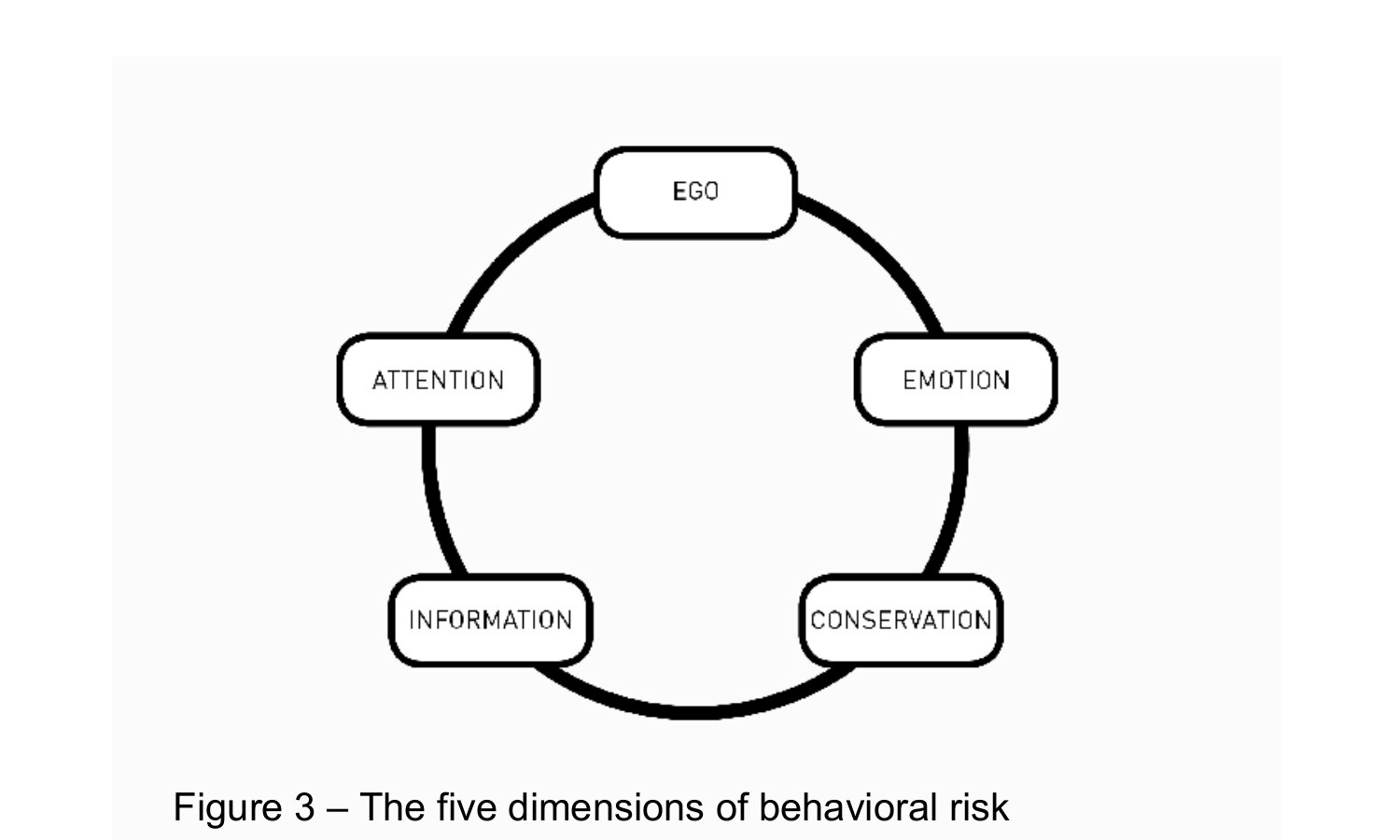

作者經過「災難化思考」(catastrophizing)腦力激盪近 40 種會傷害投資的行為,再尋找心理學上的共同根源,萃取出五大行為風險類別:

Figure 2:行為風險流程圖(Definition → Philosophy → Execution)

- 自我(Ego)

- 情緒(Emotion)

- 資訊(Information)

- 注意力(Attention)

- 保守(Conservation)

Figure 3:行為風險的五個維度

1. Ego Risk(自我風險)#

根源:把「個人能力感」放在清晰決策之前。

典型行為跡象:

- 過度集中持股

- 頻繁交易(churning)

- 過度槓桿

子類示例:

- 選擇支持偏誤(choice supportive bias):對自己選的標的拼命找優點

- 過度自信(overconfidence)

- 確認偏誤(confirmation bias):只找支持自己論點的資訊

- 稟賦效應(endowment effect):因為「擁有」就高估價值

- Semmelweis 反射:本能拒絕與自己想法相左的資訊

- 控制錯覺(illusion of control)

- 錯誤共識(false consensus):高估別人同意我們的程度

2. Information Risk(資訊風險)#

根源:不完整、有瑕疵或被錯誤加權的資訊導致錯誤決策。資料本身可能乾淨,但在我們腦中經過扭曲就不再乾淨。

子類示例:

- 基準率謬誤(base rate fallacy):用搶眼資訊取代機率

- 盲點偏誤(blind spot bias):只看到別人的偏誤,看不到自己的

- 資訊偏誤(information bias):認為資訊愈多愈好

- 模糊厭惡(ambiguity aversion):寧可選已知風險也不要未知風險

- 保守傾向(conservatism):對新資訊反應過慢

- 瑣碎化(triviality):給不重要資訊不成比例的份量

- 常態偏誤(normalcy bias):低估崩盤的可能性

華爾街每年花百萬美元加快資訊傳遞速度與取得獨家信號——但資訊只跟解讀的人一樣可靠。

3. Emotion Risk(情緒風險)#

根源:當下情緒狀態 + 個人傾向(樂觀/悲觀),扭曲了對風險的感知。

子類示例:

- 情感啟發法(affect heuristic):當下情緒著色風險認知

- 同理鴻溝(empathy gap):低估自己對情緒的依賴

- 負向偏誤(negativity effect):負面事件比正面事件更具份量

- 樂觀偏誤(optimism bias):以為自己比別人不容易碰到壞事

- 鴕鳥效應(ostrich effect):靠假裝風險不存在來避險

- 風險補償(risk compensation):感覺安全就愈大膽(如繫安全帶後開更快)

- 克制偏誤(restraint bias):高估自己在情緒風暴中的自制力

找尋自身情緒偏誤的最佳實驗室是市場動盪期——檢查自己是「跟群眾恐懼而恐懼」還是「在別人恐懼時貪婪」。

我們的目標不是擺脫情緒(腦傷導致無情緒的人連穿什麼衣服都決定不了),而是了解自己對壓力、恐慌、害怕錯過的個別易感性。

4. Attention Risk(注意力風險)#

根源:以「顯著性」(salience)取代「機率」做決策。

我們會被低機率高戲劇性的事件(鯊魚攻擊)綁架注意力,卻忽視高機率低戲劇性的真風險(長期吃 Taco Bell)。

子類示例:

- 錨定效應(anchoring):過度依賴第一個資訊(如自己的買入價)

- 可得性偏誤(availability bias):把「容易想到」當成「機率高」

- 注意力偏誤(attention bias):把自己的反芻當成「事情很重要」

- 本國偏誤(home bias):覺得本國股比海外股安全

- 框架效應(framing effect):同樣風險,被框成「損失」或「獲利」感受不同

- 單純曝光效應(mere exposure effect):對熟悉公司就覺得它較不危險

Bob Nease:我們的大腦每秒處理約一千萬位元資訊,但僅 50 位元被分配給有意識的思考。當這麼多東西在意識下層牽動我們,我們必須非常刻意地分配那 50 位元。

5. Conservation Risk(保守風險)#

根源:對「獲利 vs. 損失」、對「現狀 vs. 改變」存在不對稱偏好——愛贏勝於恨輸、愛舊勝於愛新。

子類示例:

- 損失厭惡(loss aversion):損失痛苦遠大於同等獲利的喜悅

- 現狀偏誤(status quo bias)

- 沉沒成本謬誤(sunk cost fallacy):為了「撈回過去」而冒新險

- 常態偏誤(normalcy bias)

- 零風險偏誤(zero risk bias):寧可徹底消除特定風險,也不接受對整體風險更大的削減

- 處置效應(disposition effect):賺錢的太快賣,賠錢的死抱不放

- 雙曲折現(hyperbolic discounting):誇張地低估未來獎勵

自我檢視保守偏誤的徵兆:太快賣掉漲的、太久抱著跌的;上漲時不維持適當風險水位、下跌時反而冒過度風險。

為什麼「自律意志」不夠?#

針對五大風險,可以分別設計干預:

- Ego:盤點個人成敗,建立更精細的優劣勢理解

- Emotion:規律運動、控制咖啡因攝取

但這些「自由裁量式」做法注定不夠。克制偏誤讓我們以為自己「在恐懼時還能保持冷靜」——研究告訴我們意志力幾乎永遠不夠。

更可靠的做法:設計一套同時應對五大風險的簡單流程,並無條件執行。這正是 RBI 的目的。

四個 C:對應五大風險的流程設計#

RBI 流程可用四個 C 記憶:

- 一致性(Consistency)——擺脫自我、情緒、損失厭惡的拉力,把心力放在「相同行動」

- 清晰(Clarity)——優先依照證據因子,不被「驚悚但低機率」或「刺激但無用」的資訊牽走

- 勇氣(Courageousness)——把逆向操作自動化,做大腦知道對、但心臟與胃做不到的事

- 信念(Conviction)——在自負與恐懼之間取得平衡:分散到足以謙卑、又集中到足以追求長期超額報酬

下一章將深入展開這四個 C。