主動 vs. 被動:一個被誤導的二分法#

當前資產管理產業常被描繪為「主動 vs. 被動」之爭。但這對華爾街銷售人員有意義,對投資人卻幫助不大。兩派各有強弱,我們真正該追問的是:「什麼有效,什麼無效?」

被動投資的力量#

被動管理指基金組合追蹤特定指數(如 S&P 500),其哲學基礎是效率市場假說(Efficient Market Hypothesis, EMH)——市場已將所有資訊正確反映在價格中,主動研究因此無利可圖。

被動投資的兩個無可否認的優勢:

- 費用極低——免去高薪明星經理人與密集研究費用

- 長期擊敗多數主動經理人

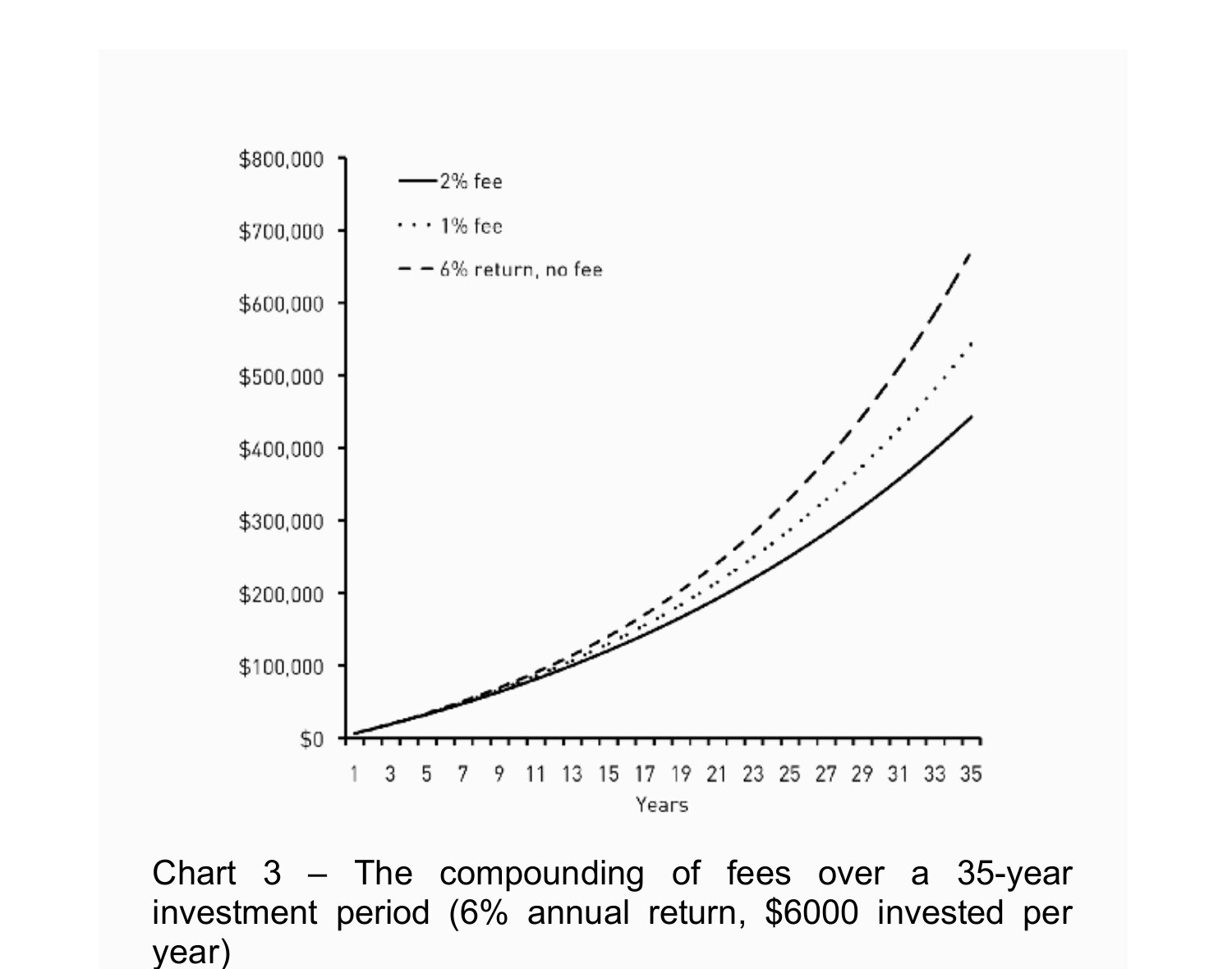

費用的複利殺傷力#

35 年內每月存 500 美元(每年 6,000 美元)、年化 6%:

| 年度費用 | 期末資產 |

|---|---|

| 0%(僅理論) | $670,000 |

| 1% | $540,000 |

| 2% | $440,000 |

僅 2% 的年費,35 年內就吃掉 23 萬美元。

Chart 3:35 年投資期間費用的複利效應(年化 6%、每年投入 6,000 美元)

SPIVA Scorecard 的成績單#

| 期間 | 大型股主動經理人輸給指數的比例 |

|---|---|

| 5 年 | 89% |

| 10 年 | 82% |

| 10 年(小型股) | 88% |

在「公平」的條件下,多數投資人都該選低費用、長期一致的被動型工具——巴菲特等大師早已這樣建議。

但被動投資的地基不穩#

EMH 假設「價格永遠正確」——這在金融史上多次被無情打臉。

鬱金香狂熱(Tulip Mania)#

400 年前荷蘭:

- 一顆鬱金香球莖等於熟練工 10 年薪資

- 換得 12 英畝農地、甚至獨棟住宅

若有經濟學家堅持「價格永遠正確」,請他用一支鬱金香換你他的房子。

eToys 與 Toys"R"Us(1998)#

| 公司 | 銷售額 | 獲利 | 市值 |

|---|---|---|---|

| eToys.com | 0.3 億 | −0.286 億(虧損) | 80 億 |

| Toys"R"Us | 是 eToys 的 40 倍以上 | 獲利 | 約 60 億 |

eToys 在科技泡沫尾聲破產,2009 年被 Toys"R"Us 收購。

巴菲特評 EMT:「市場頻繁有效率,不代表永遠有效率——這兩者天差地遠。」

「被動」其實沒那麼被動#

S&P 500 並非機械化選股,而是一個秘密委員會根據主觀標準(“leading companies in leading industries”)選出。Arnott 的觀察:

- 1995 年加入 S&P 500 的 33 檔個股,僅 4 檔來自科技重鎮 NASDAQ

- 2000 年(科技泡沫頂峰)加入 58 檔,24 檔來自 NASDAQ

- 委員會甚至繞過自家既定規則,加入像 AOL 等熱門但無獲利的公司

結果:

- 2000 年 3 月至 2002 年 3 月,平均個股漲 20%,但科技股權重大幅升高的 S&P 500 跌 20%

- 「被動」其實也會犯追漲殺跌的偏誤

市值加權的根本問題#

幾乎所有人都聽過「買低賣高」。但市值加權指數系統性違反這條規則:

- 公司市值越大 → 在指數中比重越高

- 公司股價漲 → 自動加碼

- 公司股價跌 → 自動減碼

Arnott:「市值加權指數過度持有被高估的股票,過度低估被低估的股票。」

結果是 2000 年 S&P 500 持有近 50% 科技股,2008 年持有近 40% 金融股——永遠在最不該重押時最重押。

「全世界都在同一邊」#

2015 年資金流動 3:1 偏向被動。但金融史最大的教訓之一是——普世共識通常是壞消息的前兆。

- Aaron Task:「當『所有人』都知道某事時,通常是反向走的好時機。現在所有人都知道指數基金最聰明。」

- Jesse Felder:「過去 15 年大舉湧入指數基金,把指數最大成份股的估值推到注定低未來報酬的水準。良性循環將變為惡性循環。」

- 塔雷伯:「現代性的悲劇——像神經質的過度保護的父母,那些想幫忙的人傷人最深。」

在資本市場中,當所有人都在做對的事,那件事就不再是對的了。

主動投資的失約#

主動投資的承諾:追求超額報酬 + 控制風險。但長期表現有目共睹地不彰。

結構性劣勢#

- 手續費 + 管理費——年化拖累 0.5%–2%(Arnott 估計)

- 倖存偏誤——關閉的失敗基金往往不被計入績效,真實的跑輸幅度可能是 2%–4%/年

數字震撼:

| 情境 | 30 年後 ($100,000 起始) |

|---|---|

| 年化 10%(無費用) | $1,740,000 |

| 年化 8%(−2% 費用) | $1,000,000 |

| 年化 6%(−4% 真實落後) | $574,000 |

主動經理人也犯一樣的錯#

- Charles Ellis:「主動基金經理人在市場頂部現金最少、底部現金最多」——他們和散戶犯一樣的錯

- Brian Portnoy:「只有 5% 的 fund of fund 經理人展現出可辨識的選股能力」——連專家都選不出贏家

Jason Zweig 的鐵證#

「過去 1964 年截至中段 10 年期間:89% 經理人跑輸 S&P 500。1929–1950 年間,沒有一檔主流共同基金擊敗 S&P 500。任何時段結果都令人沮喪。」

RBI:把兩派的優點融合#

真正有效的投資工具的共通特質:

- 分散

- 低週轉率

- 低費用

- 預先納入行為偏誤

無效的投資則正好相反:昂貴、不分散、頻繁交易、忽視行為偏誤。

規則化的行為投資(Rule-Based Behavioral Investing, RBI)就是融合兩派優點的中庸方案:

| 特質 | 低費 | 分散 | 潛在超額 | 低週轉 | 管理偏誤 |

|---|---|---|---|---|---|

| RBI | ✓ | ✓ | ✓ | ✓ | ✓ |

| 被動 | ✓ | ✓ | ✗ | ✓ | ✗ |

| 主動 | ✗ | 視情況 | ✓ | ✗ | 視情況 |

RBI 不是要在「主動 vs. 被動」之爭中選邊——而是承認「所有投資都是主動的」(連指數編列都涉及人工判斷),重點是「找出有效規則並紀律地執行」。