「我的公式或許是:作夢、分散、絕不放過任何角度。」 ——華特·迪士尼(Walt Disney)

富人榜的弔詭:他們其實沒有分散#

翻開《富比士》400 大富豪榜,會發現一個共同點——多數人是因為極度集中於一檔股票才致富:

- 比爾·蓋茲(Bill Gates)—— Microsoft

- 巴菲特 —— Berkshire Hathaway

- 馬克·祖克柏(Mark Zuckerberg)—— Facebook

集中投資是「快速致富」的最快路,但也是「快速破產」最快的同一條路。致富快與破產快是同一枚硬幣的兩面。

分散投資的古老智慧#

馬科維茲(Harry Markowitz)讓「跨資產類別分散」流行於現代財金,但作為行為工具,分散投資其實非常古老:

- 《傳道書》11:2(約西元前 935 年):「將你的投資分散到許多地方,因為你不知道未來會有什麼風險。」

- 《塔木德》:建議把資產分為三份——1/3 投入事業、1/3 持有貨幣、1/3 持有不動產

- 莎士比亞《威尼斯商人》:「我的事業沒押在一艘船上、一個地方,也沒全押在這一年的命運。」

古人對分散的描述同時關注金融效益與心理效益——分散,本質上是**「面對不確定未來時的應用版謙卑」**。

用「保險」與「後悔最小化」理解分散#

- 保險思維:保險公司能賺錢,是因為風險被分散在眾多保戶身上。投資組合若分散在不同資產類別內外,單一類別失利不會嚴重打擊長期成功

- 後悔最小化(卡爾森的觀點):「有人會後悔錯過大漲,有人會後悔承受大跌。哪一種後悔對你的情緒傷害更大?」

康納曼與特沃斯基的研究顯示:人類厭惡損失遠大於熱愛獲利。網球名將阿格西(Andre Agassi)說得更貼切:

「贏了,沒辦法給你輸了那麼深的痛苦感。好感受持續的時間遠不如壞感受。差距大到難以想像。」

失落的十年:分散的力量#

2000 年代初的「失落十年」(Lost Decade):

- 重押 S&P 500(美國大型股):年化 −1%

- 平均分散到五個資產類別(美股、外國股、商品、不動產、債券):年化 +7.2%

但金融海嘯後 7 年,劇情翻轉:股票暴衝,分散組合反而較溫和。

Brian Portnoy 的精準觀察:「分散投資意味著你永遠都得說『對不起』。」每年都會有部分資產表現落後——這是分散的本質,不是缺陷。

股票債券同時下跌的稀有性#

從 1928 年至今,股債同時收紅以下的年份僅有三次:1931、1941、1969。

- 債券平時看似拖累報酬

- 但股市崩盤時可發揮緩衝作用

- 就像安全氣囊:在你撞車前,它都只是「無用的支出」

分散加再平衡:免費的午餐#

廣泛分散加上再平衡(rebalancing)約能多帶 0.5%/年 的長期報酬。看似不多,但長期複利下差距巨大。

1970–2014 年股市分散試驗#

| 市場 | 年化報酬 |

|---|---|

| 歐股 | 10.5% |

| 太平洋股 | 9.5% |

| 美股 | 10.4% |

| 三者等權重 + 每年再平衡 | 10.8%(高於任何單一市場) |

機制:自動再平衡 = 賣強買弱 = 系統性買低賣高——分散投資加再平衡的綜效,正好把你不擅長的事自動化。

變異拖累(Variance Drain)#

舉例:兩種投資都「平均年化 10%」:

| 投資 | 第 1 年 | 第 2 年 | 兩年後總值(10 萬本金) |

|---|---|---|---|

| 低波動 10%, 10% | +10% | +10% | 121,000 |

| 高波動 -20%, +40% | −20% | +40% | 112,000 |

差 9,000 美元。原因:從更低的低點複利時,傷害比表面數字更大。

很少人意識到:虧 50% 後,需要漲 100% 才能回本。分散投資的價值很大程度在於「平滑波動」,因此能累積更多財富,也較不會誘發壞行為。

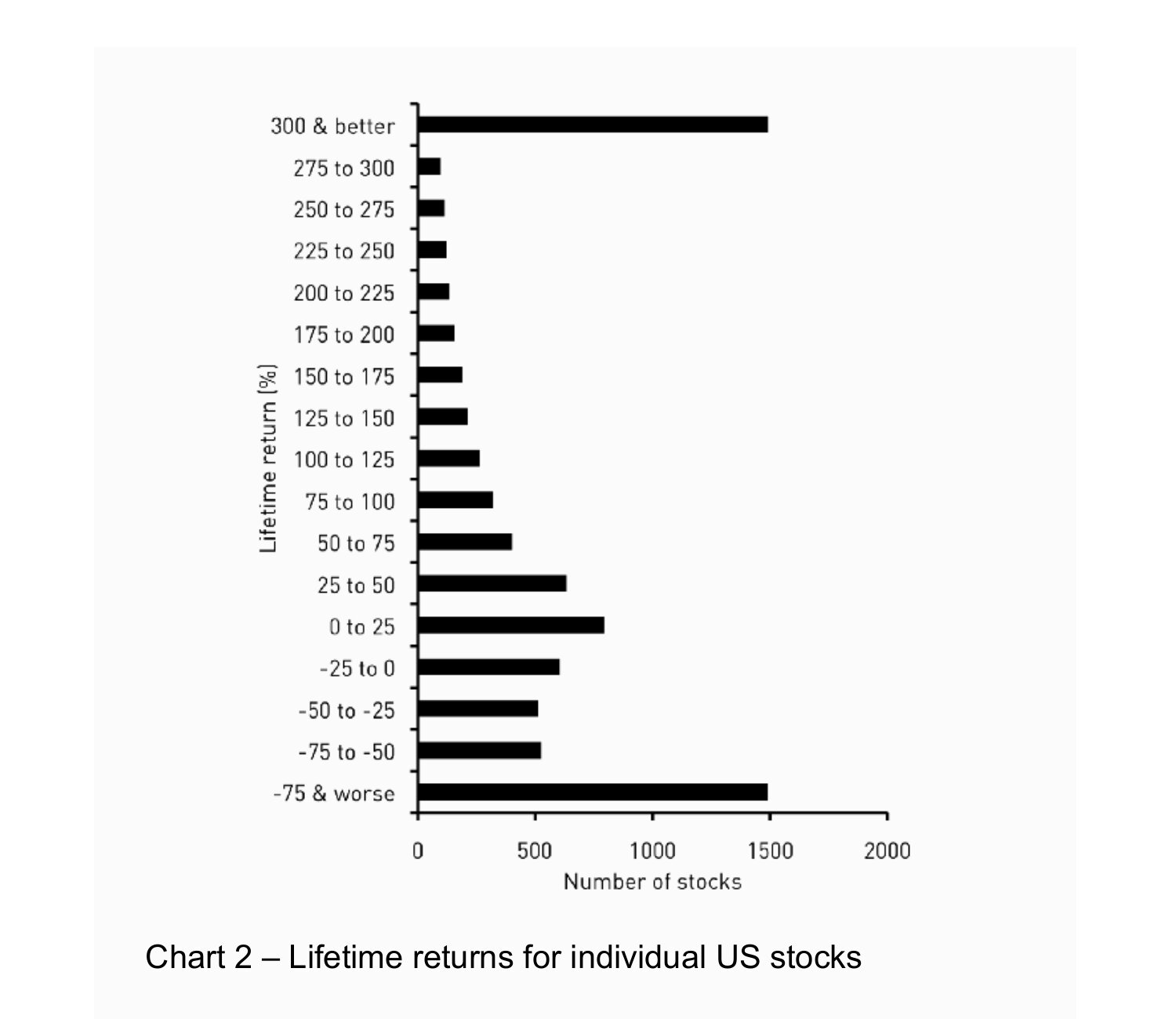

單一壓注的真實機率#

Longboard Asset Management 的研究:

- 約 40% 的個股生涯內虧損

- 64% 的個股跑輸大盤指數

- 僅 25% 的個股幾乎貢獻了市場全部漲幅

Chart 2:個別美股的全期報酬分布

想像「全押 X 公司」變千萬富翁很誘人——但歷史顯示:你押爆破產的機率是押爆致富的兩倍。

全球化讓分散變難#

過去能靠跨地區分散降低相關性,現在越來越困難:

| 期間 | 標普 500 與 MSCI EAFE(美國以外世界股)相關係數 |

|---|---|

| 1971–1999 | 0.42 |

| 2000 後 | 0.83 |

商品市場也失去獨立性:

- 1990–2000 年代初,指數化商品互相相關係數 ~ 0.10

- 2009 年 → 0.50(5 倍)

- 2008 金融海嘯時,商品與股票的相關性飆到 0.80——最需要分散時,分散功能消失

全球化讓資產類別越來越像彼此。分散的核心理念依然有效,但投資人需要積極尋找新的「不相關報酬來源」。

多元團隊的隱喻#

研究顯示,種族與心理類型多元的企業團隊:

- 決策更慢、爭執更多

- 但決策品質更好、考量更全面、最終獲利更高

對沖基金大師 Cliff Asness 說:分散是「投資中唯一的免費午餐」。

沒錯,分散意味著你永遠都得說對不起——但比起不分散時將要說的話,那種「對不起」便宜得多。

立即行動#

思考——「致富快與破產快是同一枚硬幣的兩面。」

自問——「我能否透過學習新技能、建立新關係,分散我個人與工作上的風險?」

行動——把資產跨類別分散:至少包含本國股、外國股、固定收益、不動產。