「有錢人,就是賺得比你太太的姊夫多 100 美元的人。」 ——孟肯(H.L. Mencken)

鏡像神經元(Mirror Neurons):人類為何如此容易被同步#

連續看「打哈欠、打哈欠、打哈欠」三個字後,你是否也想打哈欠?這就是鏡像神經元——當你做某個動作、或看到別人做同個動作時,大腦同樣的神經元都會放電。

這個概念源自義大利帕爾馬實驗室一次意外發現:

- 研究員觀察恆河猴大腦如何組織運動行為

- 一位研究生帶著冰淇淋進入實驗室,連線中的猴子盯著看

- 雖然猴子沒動、也沒拿任何東西,前運動皮層卻像在伸手舔冰淇淋一樣亮起

鏡像如何左右我們的選擇#

鏡像神經元解釋了:

- 看悲劇電影會跟著流淚

- 看別人吃噁心的東西會皺眉

- 「開箱影片」(unboxing videos)為何受歡迎——看別人開禮物,幾乎跟自己開一樣有滿足感

笑聲罐頭(Laugh Track)的祕密#

幾乎沒人會說自己「喜歡」電視罐頭笑聲。但好萊塢繼續使用,因為研究顯示:

- 罐頭笑聲讓觀眾笑得更久、更大聲

- 觀眾對節目的整體評分會提高

- 越爛的笑話,罐頭笑聲的提升效果越大

模仿的力量無所不在#

- 乞丐技巧:在小費筒先放幾枚硬幣,比空筒能拿到多得多

- 治療兒童恐懼:67% 怕狗的兒童,只看其他孩子撫摸狗一週內就「治好」恐懼

- 社會自殺感染:每次自殺事件登上頭版後兩個月內,平均多 58 人自殺

但為什麼這對投資有害?#

鏡像神經元讓我們建立同理與社群——但同樣機制讓投資人更在意「跟得上別人」而非「滿足自己」。

Jason Zweig:「投資不是在別人的遊戲裡贏過他們,而是在自己的遊戲裡控制好自己。」

對比的陷阱:Procrustes 之床#

希臘神話中,Procrustes 旅店只有一張床——客人太高就砍腳,太矮就拉長身體。多數投資人對標 S&P 500 的做法正是這麼荒謬:

- 把個人風險偏好、價值觀、報酬需求硬塞進市場指數

- 結果是不停在不適合自己的標準下扭曲行為

目標導向投資(Goals-Based Investing)#

「目標導向」做法的核心:

- 先定義個人需要的報酬率

- 把資金切成幾個對應個人目標的桶子(buckets)

SEI Investments 在 2008 金融海嘯前推出此平台,正好提供珍貴的對照數據。

| 投資組合類型 | 投資人在 2008 年的反應 |

|---|---|

| 傳統單一組合 | 50% 全部清倉(含許多無立即現金需求的高淨值客戶);10% 大幅減持 25% 以上 |

| 目標導向組合 | 75% 完全不動;20% 增加短期需求桶但長期資產維持滿倉 |

SEI 的 Melissa Rayer 結論:「目標導向投資人比較不會恐慌,也不會在資訊不足下倉促變動組合。」

心理帳戶(Mental Accounting)的妙用#

「我們如何描述問題」會嚴重影響反應。

政策措辭的差異#

紐約時報 / CBS 的「Don’t Ask Don’t Tell」民調:

- 問句一:「男同性戀與女同性戀應否公開在軍中服役?」民主黨支持率 79%

- 問句二:「同性戀者應否公開在軍中服役?」民主黨支持率 僅 43%

標籤如何改變花錢行為#

- 標為「退稅」(rebate)的錢人們傾向儲蓄

- 標為「獎金」(bonus)的錢人們傾向消費

- 歐巴馬政府刻意把金融海嘯後的紓困款定位為「獎金」,鼓勵大家買電視刺激景氣

Cheema 與 Soman 的研究:把儲蓄信封貼上夫妻孩子的照片,低收入家庭的儲蓄率幾乎翻倍。

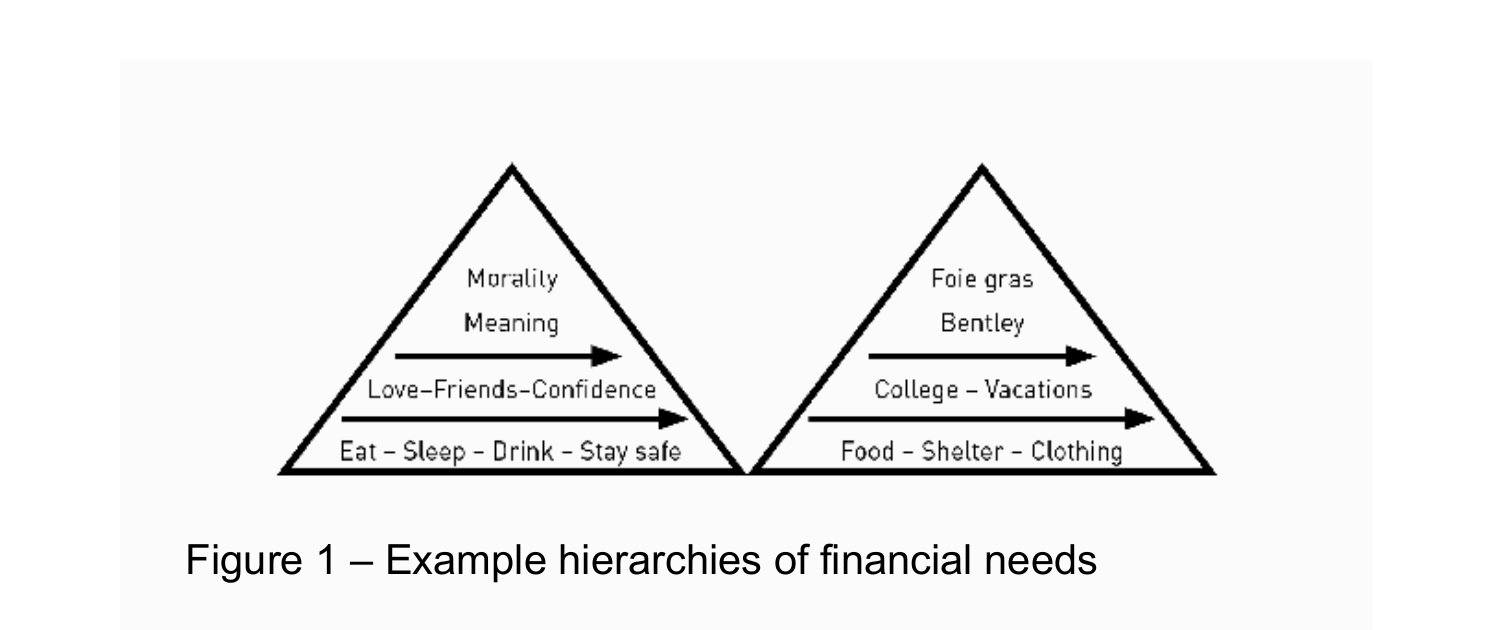

馬斯洛(Maslow)需求層級告訴我們:高層次目標需建立在安全、食物、住所等基礎之上。財務目標也是如此——當「短期安全桶」存在時,我們才有餘裕去思考長期願景。

Figure 1:個人財務需求層級的範例

紐頓的教訓#

- 牛頓(Sir Isaac Newton)早期投資南海公司(South Sea Company)獲利離場

- 但眼看朋友賺得更多他坐立難安

- 在崩盤前重新追進——最後虧損出場

牛頓事後說:「我能算出星辰的運行,卻算不出人們的瘋狂。」連這位天才都敵不過「不能輸給朋友」的比較心態。

斯塔特曼也發現:在「平均薪資 25,000 美元的社區裡賺 50,000 美元」對多數人比「在平均 250,000 美元社區裡賺 100,000 美元」更有吸引力——人是寧願贏過鄰居,也不一定要過得最好。

立即行動#

思考——「少擔心『經濟』,多關心『你的經濟』。」

自問——「這條新聞跟我和我的處境有關嗎?」

行動——把資產(在心裡或實體上)依深層願景與長期財務目標分桶,並為每個桶子貼上意義明確的標籤。