「投資人最大的問題——甚至是他最大的敵人——往往就是他自己。」 ——班傑明·葛拉漢(Benjamin Graham)

約旦河式問題(River Jordan Problem)#

舊約聖經中,敘利亞軍將領乃縵(Naaman)罹患痲瘋病,求助於先知以利沙(Elisha)。先知只回他一句話:「到約旦河沐浴七次,你的肉體就潔淨了。」乃縵勃然大怒——理由有二:

- 先知連面都沒露

- 解方太簡單,又是條他看不上眼的混濁河流

他的僕人勸他:「若先知吩咐你做大事,你不也照做嗎?何況只是去洗一洗?」乃縵照做,痲瘋果然痊癒。

「約旦河式問題」指的是解方異常簡單,反而因此被忽視的複雜問題。投資世界的最大約旦河式問題,就是「你自己」。

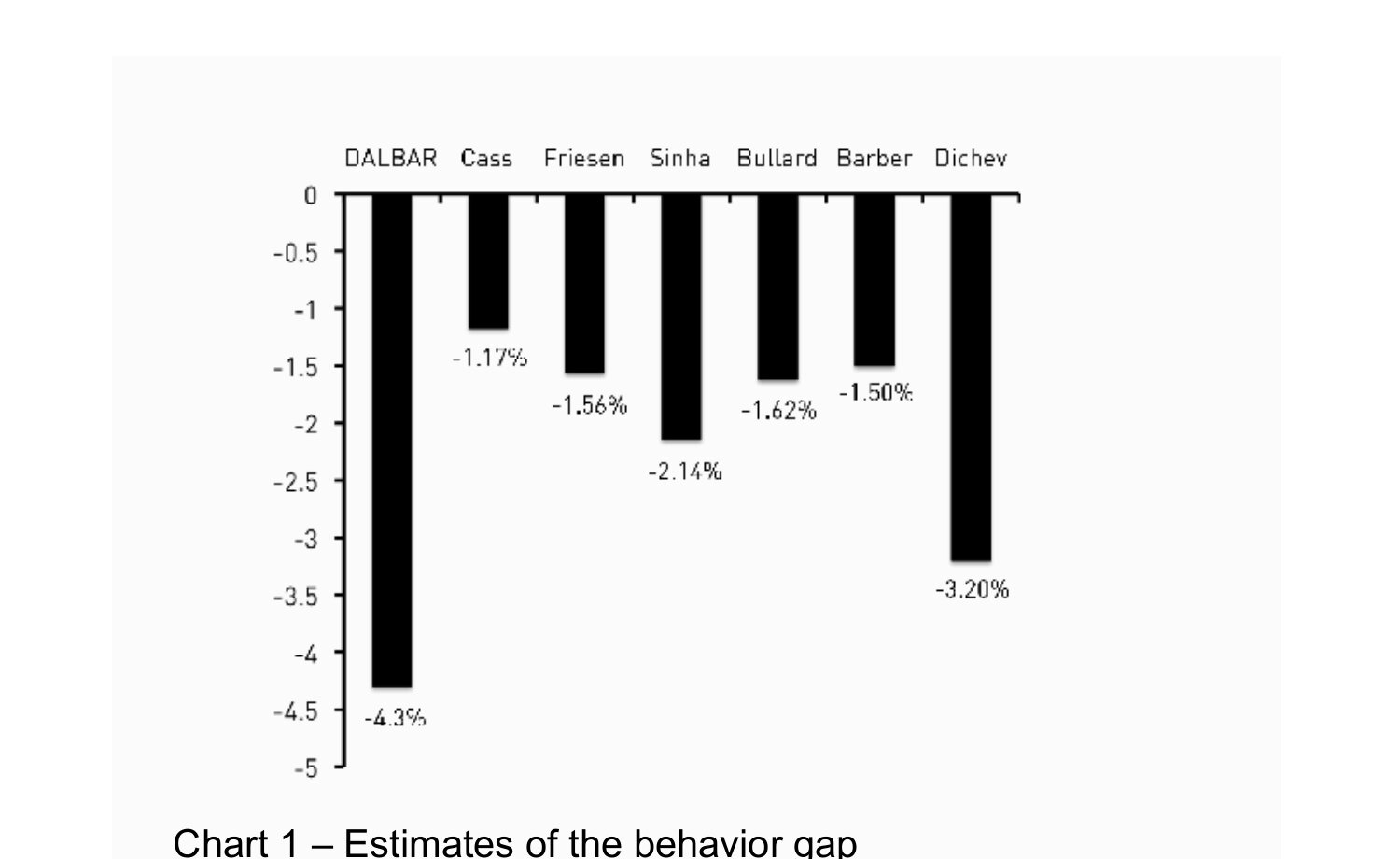

行為缺口(Behavior Gap):投資人自我傷害的代價#

投資人喜歡幻想各種劇本——「如果當年買了 Tesla」、「如果躲過了金融海嘯」、「如果搭上波克夏(Berkshire Hathaway)順風車」。但沒人會夢想自己「不恐慌、定期定額、長期持有」。然而後者才是真正能累積財富的關鍵行為。

DALBAR 對投資人行為的長期研究顯示:

- 1984–2013 年標普 500 年化報酬:11.1%

- 但平均共同基金投資人實際年化報酬:僅 3.69%

- 約 1.4% 來自基金費用,剩餘 6% 全是時機決策造成的損失

不同機構估計行為缺口介於 1.17%–4.33%/年 不等,但都同意它「殺傷力極大」。

Chart 1:行為缺口估計值

若有一檔基金能每年穩定多賺 4%,投資人會搶著買。但自己改善 4% 行為缺口就在你掌握之中,卻很少人願意去做。

即使選對基金,也救不了壞行為#

2000–2010 年表現最佳的股票型基金 CGM Focus(CGMFX)年化 18.2%,但該基金的平均投資人卻虧損 10%:

- 大漲後才湧入

- 下跌時恐慌出場

- 反覆「追高殺低」

另一個例子:1999 年股市最貴時,美國人把 9% 薪水投入 401(k) 退休帳戶;三年後股票便宜了 33%,401(k) 提撥率反而下降約四分之一。評估市場貴賤不難,難的是依此採取行動。

結論:報酬最大化不是萬靈丹,自律才是#

投資技巧再高,也敵不過糟糕行為這個癌症。

接下來的九條規則將協助你拿回那 4% 的「行為缺口紅利」,但前提是你必須先承認:

- 行為才是決定報酬的關鍵

- 即使你認知到行為的重要性,直覺反應仍會誤導你

- 多數人沒有辦法靠自己看清盲點——願意尋求幫助是「好行為」最強的預測指標

下一條規則「你無法獨自完成」(You Cannot Do This Alone)正是這個觀察的延伸。

立即行動#

思考——「無論市場如何變化,我自己的選擇才是關鍵。」

自問——「除了追逐熱門標的,我能不能在儲蓄、降低成本、保持耐心上多做一點?」

行動——把長期、定期定額投資自動化,並設定隨薪資調漲而提高的提撥比率。